"Freelance" เป็นอาชีพรับจ้างอิสระ ไม่ขึ้นตรงกับหน่วยงานหรือองค์กรใดๆ จัดการตารางงานด้วยตัวเอง และรับเงินจากผู้ว่าจ้าง รายได้จะขึ้นอยู่กับความพอใจของทั้งสองฝ่าย เป็นการรับงานแบบชั่วคราว หรือ "Part time" ซึ่งในปัจจุบันจากวิกฤตเศรษฐกิจ และวิกฤตโรคระบาด (COVID-19) ที่เกิดขึ้นทำให้หลายคนต้องกลายมาเป็นฟรีแลนซ์แบบไม่ได้ตั้งใจ โดยเกิดจากการถูกเลิกจ้าง บริษัทหรือองค์กรที่เคยทำงานอยู่ปิดตัวลง จนทำให้รายได้ที่เคยมีประจำหายไป ต้องดิ้นรนหารายได้เพื่อให้พอกับรายจ่ายที่เกิดขึ้น ในภาวะแบบนี้หลายคนต้องการใช้เงินด่วนเพื่อนำมาเป็นค่าใช้จ่าย ไม่ว่าจะเป็น ค่าเช่าบ้าน ผ่อนบ้าน ผ่อนรถ หรือแม้แต่ค่าอาหารการกินประจำวัน ทั้งของตัวเองและครอบครัว แต่ด้วยข้อจำกัดของคนที่มีอาชีพอิสระ หรือ ฟรีแลนซ์นี้เองที่อาจจะทำให้ไม่สามารถขอกู้เงินจากสถาบันการเงินได้ เพราะติดเรื่องเอกสารทางการเงิน เช่น ไม่มีสลิป หรือใบรับรองเงินเดือน ไม่มีหลักฐานทางการเงินใดๆ เหมือนกับคนที่ทำงานประจำ แล้วแบบนี้ ... คนที่เป็นฟรีแลนซ์หรือคนที่ทำงาน Part time จะทำอย่างไร? จะมีใครให้กู้เงินได้บ้าง? วันนี้ Checkraka เข้าใจปัญหา และได้รวบรวมสินเชื่อสำหรับฟรีแลนซ์พร้อมคำแนะนำในการยื่นกู้สินเชื่อมาฝากทุกคนค่ะ

"Freelance" เป็นอาชีพอิสระที่เป็นการทำงานคนเดียว เราจะต้องดูแลและรับผิดชอบในทุกๆ เรื่อง ซึ่งก็รวมไปถึงการวางแผนการทำงาน การมีระเบียบวินัยตลอดจนถึงการวางแผนการเงินอย่างเหมาะสม เพื่อเป็นการสร้างรากฐานความมั่นคงให้กับอาชีพที่ทำอยู่ ซึ่งในส่วนนี้จะส่งผลทำให้เรามีความน่าเชื่อถือในการทำธุรกรรมทางการเงินต่างๆ ด้วย โดยเฉพาะการขอกู้เงินจากสถาบันการเงิน

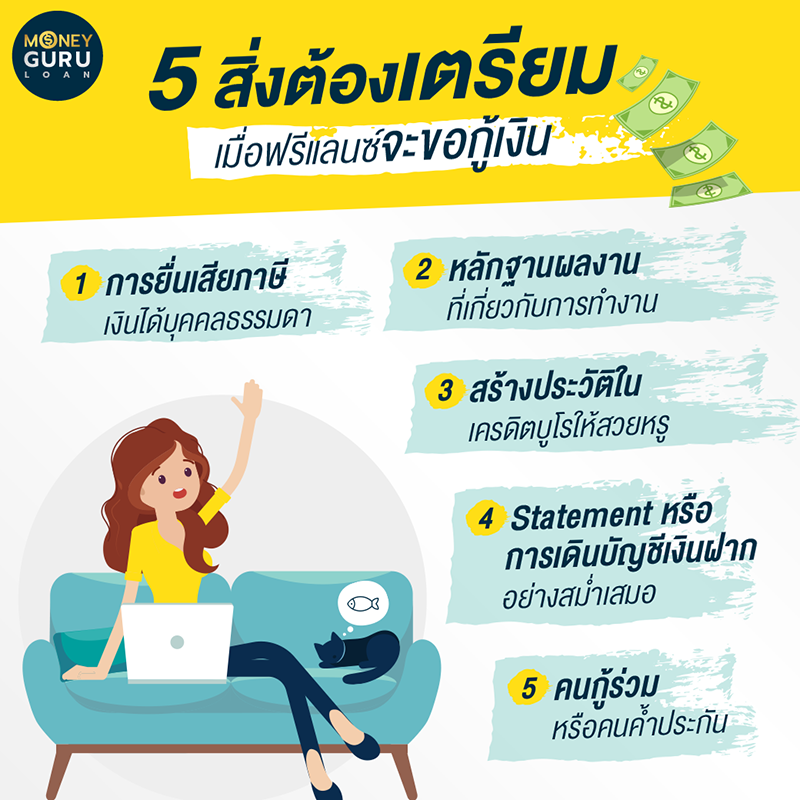

ในการเตรียมความพร้อมของฟรีแลนซ์ที่จะดำเนินการขอกู้เงินนั้น เราต้องเข้าใจก่อนว่าหลักฐานที่ทางสถาบันการเงินจะใช้ในการพิจารณาสินเชื่อใดๆ ก็ตามนั้น หลักฐานทางการเงินที่สำคัญก็คือ "เอกสาร" ทางการเงินต่างๆ เพื่อยืนยันให้รู้ว่าเรามีรายได้เข้ามาพอที่จะสามารถทำการผ่อนชำระคืนสินเชื่อได้ ซึ่งหลักฐานเหล่านี้ควรจะมีเก็บไว้อย่างน้อย 1 ปีย้อนหลัง โดยจะประกอบด้วย

1. การยื่นเสียภาษีเงินได้บุคคลธรรมดา >> เป็นที่รู้กันดีอยู่แล้วว่า คนไทยทุกคนมีหน้าที่เสียภาษี ฟรีแลนซ์ก็เช่นกันควรจะต้องยื่นแบบการเสียภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90) ทุกๆ ปี ทั้งนี้ หลักฐานจากการเสียภาษีนี้จะช่วยสนับสนุนให้สถาบันการเงินเห็นว่า เราเป็นคนมีรายได้ มีที่มาที่ไปของเงิน และมีความสามารถในการจ่ายหนี้ได้แน่นอน

2. ผลงานที่เกี่ยวกับการทำงานทุกครั้ง >> ในทุกๆ ครั้งที่มีการจ้างงานเราจะต้องขอและเก็บหลักฐานจากผู้ว่าจ้างไว้เสมอ เช่น หนังสือรับรอง สัญญาว่าจ้าง ใบเสนอราคา หรือรูปถ่ายหน้างาน เป็นต้น เพราะหลักฐานพวกนี้ทางสถาบันการเงินจะมองว่าเรามีความน่าเชื่อถือ เมื่อต้องปล่อยเงินกู้ให้

3. สร้างประวัติในเครดิตบูโรให้สวยหรู >> ในปัจจุบันการมีประวัติเครดิตบูโรที่ดีถือเป็นเรื่องหลักและเรื่องสำคัญที่ทางสถาบันการเงินทั้งหลายให้ความสำคัญมากที่สุด เพราะมันสามารถบอกประวัติทางการเงินทั้งหมดได้ว่าเรามีวินัยในการใช้หนี้ได้ดีแค่ไหน ซึ่งการสร้างประวัติเครดิตบูโรที่ดีนั้นก็ไม่ยาก ทำได้ด้วยการทำบัตรเครดิต และใช้จ่ายอย่างมีวินัย ชำระคืนตรงเวลา ไม่จ่ายเพียงยอดขั้นต่ำ ประวัติการเงินแบบนี้ยิ่งยาวนานยิ่งดี

4. Statement หรือการเดินบัญชีเงินฝากอย่างสม่ำเสมอ >> ฟรีแลนซ์ควรมีบัญชีเงินฝากออมทรัพย์ไว้เพื่อเอาเงินรายได้ที่รับมาเข้าบัญชีทุกครั้งอย่างสม่ำเสมอก่อนที่จะนำเงินออกไปใช้จ่ายอย่างอื่น เพื่อเป็นหลักฐานแสดงให้สถาบันการเงินที่เราจะไปขอกู้นั้นเห็น ซึ่งสิ่งที่จำเป็นก่อนการยื่นกู้นั้น เราควรเดินบัญชีอย่างน้อย 6 เดือน หรือ 1 ปีขึ้นไป และที่สำคัญคือ ยอดเงินคงเหลือในบัญชีแต่ละเดือนควรมียอดเป็น 2-3 เท่าของค่างวดผ่อนชำระ โดยจำไว้ว่ายิ่งเหลือมาก ก็ยิ่งมีสิทธิ์มาก

5. คนกู้ร่วม หรือคนค้ำประกัน >> ในข้อนี้จะจำเป็นอย่างมากถ้าหลักฐานข้างต้นยังไม่สมบูรณ์พอ การมีคนกู้ร่วม หรือมีคนมาค้ำประกันให้ก็จะทำให้เรามีสิทธิ์ได้รับการอนุมัติวงเงินมากขึ้น

2. ผลงานที่เกี่ยวกับการทำงานทุกครั้ง >> ในทุกๆ ครั้งที่มีการจ้างงานเราจะต้องขอและเก็บหลักฐานจากผู้ว่าจ้างไว้เสมอ เช่น หนังสือรับรอง สัญญาว่าจ้าง ใบเสนอราคา หรือรูปถ่ายหน้างาน เป็นต้น เพราะหลักฐานพวกนี้ทางสถาบันการเงินจะมองว่าเรามีความน่าเชื่อถือ เมื่อต้องปล่อยเงินกู้ให้

3. สร้างประวัติในเครดิตบูโรให้สวยหรู >> ในปัจจุบันการมีประวัติเครดิตบูโรที่ดีถือเป็นเรื่องหลักและเรื่องสำคัญที่ทางสถาบันการเงินทั้งหลายให้ความสำคัญมากที่สุด เพราะมันสามารถบอกประวัติทางการเงินทั้งหมดได้ว่าเรามีวินัยในการใช้หนี้ได้ดีแค่ไหน ซึ่งการสร้างประวัติเครดิตบูโรที่ดีนั้นก็ไม่ยาก ทำได้ด้วยการทำบัตรเครดิต และใช้จ่ายอย่างมีวินัย ชำระคืนตรงเวลา ไม่จ่ายเพียงยอดขั้นต่ำ ประวัติการเงินแบบนี้ยิ่งยาวนานยิ่งดี

4. Statement หรือการเดินบัญชีเงินฝากอย่างสม่ำเสมอ >> ฟรีแลนซ์ควรมีบัญชีเงินฝากออมทรัพย์ไว้เพื่อเอาเงินรายได้ที่รับมาเข้าบัญชีทุกครั้งอย่างสม่ำเสมอก่อนที่จะนำเงินออกไปใช้จ่ายอย่างอื่น เพื่อเป็นหลักฐานแสดงให้สถาบันการเงินที่เราจะไปขอกู้นั้นเห็น ซึ่งสิ่งที่จำเป็นก่อนการยื่นกู้นั้น เราควรเดินบัญชีอย่างน้อย 6 เดือน หรือ 1 ปีขึ้นไป และที่สำคัญคือ ยอดเงินคงเหลือในบัญชีแต่ละเดือนควรมียอดเป็น 2-3 เท่าของค่างวดผ่อนชำระ โดยจำไว้ว่ายิ่งเหลือมาก ก็ยิ่งมีสิทธิ์มาก

5. คนกู้ร่วม หรือคนค้ำประกัน >> ในข้อนี้จะจำเป็นอย่างมากถ้าหลักฐานข้างต้นยังไม่สมบูรณ์พอ การมีคนกู้ร่วม หรือมีคนมาค้ำประกันให้ก็จะทำให้เรามีสิทธิ์ได้รับการอนุมัติวงเงินมากขึ้น

เมื่อเรารู้แล้วว่าการเป็นฟรีแลนซ์จะต้องเตรียมตัวอย่างไรเมื่อต้องการขอกู้เงินจากสถาบันการเงิน ดังนั้น พอเราเตรียมตัว เตรียมเอกสาร เตรียมเรื่องที่จำเป็นสำหรับการใช้กู้เงินพร้อมแล้ว ก็มาถึงขั้นตอนในการขอกู้เงินสำหรับฟรีแลนซ์กัน ซึ่งตามลำดับขั้นตอนที่นำมาเสนอนี้จะช่วยให้เรามีสิทธิ์ได้รับวงเงินอนุมัติที่มากขึ้น พร้อมกับได้สินเชื่อที่เหมาะกับเราอีกด้วย

1. ขั้นตอนการเลือกเงินกู้หรือสินเชื่อที่เหมาะกับเรา >> การเลือกเงินกู้หรือสินเชื่อนั้นเราควรเลือกจากความจำเป็นในการใช้เงินของเราว่าจำเป็นมากน้อยแค่ไหน ต้องการนำเงินมาใช้ด่วน หรือจะเก็บวงเงินนั้นไว้ในยามฉุกเฉินเมื่อเกิดเหตุการณ์ไม่คาดคิดขึ้น เช่น ถ้าเราต้องการใช้เงินด่วนในช่วงนี้เลยก็ให้เลือกเป็นเงินกู้หรือสินเชื่อที่ได้เงินมาเป็นก้อนพร้อมใช้ ซึ่งสินเชื่อประเภทนี้จะมีการคำนวณดอกเบี้ยและระยะเวลาการชำระเงินเลยทันทีที่ได้รับเงิน แต่ถ้าเราต้องการวงเงินที่จะนำมาสำรองไว้เพื่อใช้ในยามฉุกเฉินก็ให้เลือกเป็นสินเชื่อประเภทบัตรกดเงินสด เพราะวงเงินสินเชื่อประเภทนี้จะมีการคิดดอกเบี้ยก็ต่อเมื่อเรากดเงินออกมาใช้ ถ้าไม่ใช้ก็ไม่เสียดอก มีไว้ให้อุ่นใจ เป็นต้น

2. ขั้นตอนการศึกษา และทำความเข้าใจเกี่ยวกับเงื่อนไขสินเชื่อที่เลือก >> เมื่อเลือกสินเชื่อที่เหมาะกับเราได้แล้ว จำเป็นต้องทำความเข้าใจเพื่อให้รู้เงื่อนไขของแต่ละสถาบันการเงินก่อน ทั้งวงเงิน การผ่อนชำระ อัตราดอกเบี้ย หรือแม้แต่ข้อกำหนดของคุณสมบัติผู้สมัคร ซึ่งสถาบันการเงินบางแห่งมีเงื่อนไขให้ผู้สมัครจะต้องมีการประกอบอาชีพไม่ต่ำกว่า 2 ปีขึ้นไป เพราะฉะนั้น คนที่ทำงานเป็นเวลาต่ำกว่า 2 ปี ก็จะไม่สามารถขอกู้เงินสินเชื่อนี้ได้

3. ขั้นตอนการรวบรวมเอกสารที่จะต้องใช้ให้ครบถ้วน >> ถ้าตัดสินใจเลือกสินเชื่อที่ต้องการและเหมาะกับเราที่สุดได้แล้ว ก็จะมาถึงขั้นตอนของการจัดเตรียมเอกสารตามที่สถาบันการเงินแจ้งไว้ในเงื่อนไข (ส่วนใหญ่จะเป็นไปตามที่ได้เตรียมไว้ใน 5 สิ่งต้องเตรียมข้างต้น) เพื่อให้ทางสถาบันการเงินได้เห็นถึงที่มาของรายได้ และเห็นถึงความสามารถในการผ่อนชำระในแต่ละงวด

4. ขั้นตอนการคำนวณรายรับ-รายจ่าย ให้ดี >> ซึ่งถ้าเราจะต้องผ่อนชำระทุกงวดแล้ว และอยากให้สถาบันการเงินอนุมัติวงเงินกู้แบบราบรื่น การเดินบัญชีเงินฝากของเราจะต้องมีรายรับ-รายจ่ายที่สมดุลกัน โดยในส่วนนี้สถาบันการเงินจะมองว่าผู้ขอกู้ทุกรายจะต้องมีรายการใช้จ่ายต่างๆ ในแต่ละเดือนไม่ควรเกิน 40% ของรายได้ หรือเงินคงเหลือในบัญชีจะต้องมียอดคงเหลือมากกว่า 3 เท่าของยอดผ่อนชำระค่างวด เช่น ถ้าเราคำนวณแล้วว่าจะต้องมีการผ่อนชำระเงินกู้ต่องวดเท่ากับ 5,000 บาท ดังนั้น เงินในบัญชีควรจะมียอดคงเหลือเท่ากับ 15,000 บาท เป็นต้น

5. ขั้นตอนการลุยยื่นเรื่องสมัครสินเชื่อ >> เมื่อทุกอย่างเตรียมพร้อมหมดแล้ว จะรออะไรคะ...สมัครกันเลย ไม่ว่าจะเป็นการสมัครผ่านระบบออนไลน์ของสถาบันการเงิน หรือจะเอาเอกสารไปยื่นขอสมัครสินเชื่อที่สาขาธนาคารใกล้บ้านก็ได้ หลังจากนั้นก็รอผลการอนุมัติจากสถาบันการเงินที่เราไปดำเนินการได้เลยค่ะ

2. ขั้นตอนการศึกษา และทำความเข้าใจเกี่ยวกับเงื่อนไขสินเชื่อที่เลือก >> เมื่อเลือกสินเชื่อที่เหมาะกับเราได้แล้ว จำเป็นต้องทำความเข้าใจเพื่อให้รู้เงื่อนไขของแต่ละสถาบันการเงินก่อน ทั้งวงเงิน การผ่อนชำระ อัตราดอกเบี้ย หรือแม้แต่ข้อกำหนดของคุณสมบัติผู้สมัคร ซึ่งสถาบันการเงินบางแห่งมีเงื่อนไขให้ผู้สมัครจะต้องมีการประกอบอาชีพไม่ต่ำกว่า 2 ปีขึ้นไป เพราะฉะนั้น คนที่ทำงานเป็นเวลาต่ำกว่า 2 ปี ก็จะไม่สามารถขอกู้เงินสินเชื่อนี้ได้

3. ขั้นตอนการรวบรวมเอกสารที่จะต้องใช้ให้ครบถ้วน >> ถ้าตัดสินใจเลือกสินเชื่อที่ต้องการและเหมาะกับเราที่สุดได้แล้ว ก็จะมาถึงขั้นตอนของการจัดเตรียมเอกสารตามที่สถาบันการเงินแจ้งไว้ในเงื่อนไข (ส่วนใหญ่จะเป็นไปตามที่ได้เตรียมไว้ใน 5 สิ่งต้องเตรียมข้างต้น) เพื่อให้ทางสถาบันการเงินได้เห็นถึงที่มาของรายได้ และเห็นถึงความสามารถในการผ่อนชำระในแต่ละงวด

4. ขั้นตอนการคำนวณรายรับ-รายจ่าย ให้ดี >> ซึ่งถ้าเราจะต้องผ่อนชำระทุกงวดแล้ว และอยากให้สถาบันการเงินอนุมัติวงเงินกู้แบบราบรื่น การเดินบัญชีเงินฝากของเราจะต้องมีรายรับ-รายจ่ายที่สมดุลกัน โดยในส่วนนี้สถาบันการเงินจะมองว่าผู้ขอกู้ทุกรายจะต้องมีรายการใช้จ่ายต่างๆ ในแต่ละเดือนไม่ควรเกิน 40% ของรายได้ หรือเงินคงเหลือในบัญชีจะต้องมียอดคงเหลือมากกว่า 3 เท่าของยอดผ่อนชำระค่างวด เช่น ถ้าเราคำนวณแล้วว่าจะต้องมีการผ่อนชำระเงินกู้ต่องวดเท่ากับ 5,000 บาท ดังนั้น เงินในบัญชีควรจะมียอดคงเหลือเท่ากับ 15,000 บาท เป็นต้น

5. ขั้นตอนการลุยยื่นเรื่องสมัครสินเชื่อ >> เมื่อทุกอย่างเตรียมพร้อมหมดแล้ว จะรออะไรคะ...สมัครกันเลย ไม่ว่าจะเป็นการสมัครผ่านระบบออนไลน์ของสถาบันการเงิน หรือจะเอาเอกสารไปยื่นขอสมัครสินเชื่อที่สาขาธนาคารใกล้บ้านก็ได้ หลังจากนั้นก็รอผลการอนุมัติจากสถาบันการเงินที่เราไปดำเนินการได้เลยค่ะ

จริงๆ แล้ว คนที่มีอาชีพอิสระ ฟรีแลนซ์ หรือแม้แต่คนทำงาน Part time สามารถขอกู้เงินได้ทั้งนั้น เพราะคนเหล่านี้ล้วนแล้วแต่มีรายได้ด้วยกันทั้งสิ้น แต่สิ่งที่ฟรีแลนซ์หลายคนกังวลก็คือเรื่องเอกสารการเงินที่จะใช้ทำธุรกรรม โดยหลายคนติดอยู่กับการที่ต้องมีสลิปเงินเดือน หรือใบรับรองเงินเดือน เพื่อใช้เป็นหลักฐานยืนยันให้สถาบันการเงินที่จะขอกู้ ซึ่งเอกสารทางการเงินที่คนทำงานประจำมี เหล่าฟรีแลนซ์ คนทำงานอาชีพอิสระก็มีได้ (ตามข้อมูลการเตรียมตัวขอกู้เงินข้างต้น) หัวใจหลักสำคัญก็คือที่มาที่ไปของรายได้ และเงินคงค้างเหลือเก็บในบัญชี (Statement) แค่เรามีวินัยทางการเงิน ไม่ว่าจะเป็นการทำธุรกรรมประเภทไหนก็สามารถผ่านฉลุย!! อาทิ

- สินเชื่อบ้าน

- สินเชื่อรถ

- สินเชื่อส่วนบุคคล

- สินเชื่อบัตรกดเงินสด

- สินเชื่อทำธุรกิจ หรือ SME

การขอกู้สินเชื่อเหล่านี้ Freelance สามารถขอกู้ได้ แต่ในบางรายทางสถาบันการเงินผู้ให้กู้อาจจะใช้เวลาในการพิจารณาอนุมัติวงเงินนานหน่อย เนื่องจากการเป็น Freelance นี้ไม่มีหน่วยงานยืนยันหรือการันตีเหมือนกับพนักงานประจำทั่วไป จึงทำให้หลักฐานจากผลงานที่ยื่นไปนั้น จะต้องมีการตรวจสอบความถูกต้องนั่นเอง ซึ่งในเรื่องของรายได้จากการเป็นฟรีแลนซ์นี้ก็ไม่ได้เป็นอุปสรรคในการขอยื่นกู้ แค่เราทำความเข้าใจกับสินเชื่อหรือเงินกู้ที่จะขอกู้ให้ละเอียดรอบคอบว่าสินเชื่อเหล่านั้นมีเงื่อนไข และคุณสมบัติตรงกับหรือเราหรือไม่

สุดท้ายนี้ คนที่มีอาชีพอิสระ หรือ Freelance ทั้งหลายก็คงจะได้รู้แนวทางการเตรียมตัวกับเอกสารทางการเงินกันบ้างแล้วนะคะ ทางทีมงาน Checkraka หวังว่าทั้งหมดนี้จะเป็นประโยชน์กับหลายๆ คนที่กำลังหาช่องทาง ทางการเงินในช่วงเวลาวิกฤตของปัญหาไวรัส COVID-19 ที่เกิดขี้นในขณะนี้ หลายคนต้องออกมาทำอาชีพอิสระเนื่องจากบริษัทปิดตัว ถูกเลิกจ้าง หรือถูกลดเงินเดือน เราก็จะได้เตรียมตัวกันตั้งแต่เนิ่นๆ เมื่อพอถึงเวลาเราก็จะสามารถยื่นกู้เงินจากสถาบันการเงินได้อย่างสบายใจ แต่!! อย่าลืมกันนะคะว่าสินเชื่อพวกนี้ก็คือ "หนี้" และหนี้นี้ก็มีทั้งที่เป็น "หนี้ดี" และ "หนี้เลว" ซึ่งหากเราจะต้องเลือกเป็นหนี้แล้ว เราก็ควรเลือกหนี้ที่ก่อให้เกิดประโยชน์กับเรา อย่าเอาหนี้ที่ได้มาใช้จ่ายอย่างสุรุ่ยสุร่าย เพราะไม่งั้น...ไม่ว่าจะเป็นคนทำงานแบบไหน มีอาชีพยังไง ก็ต้องล้มละลายแน่นอนค่ะ