14 คำถามคาใจ เมื่อสถาบันคุ้มครองเงินฝากให้ความคุ้มครองเงินฝากลดลง!

จากข่าวที่สถาบันคุ้มครองเงินฝาก ออกมาย้ำกันอีกครั้งกับวงเงินฝากที่จะได้รับความคุ้มครองลดลง ตั้งแต่วันที่ 11 สิงหาคม 2562 เป็นต้นไป ผู้ฝากเงินในสถาบันการเงินภายใต้พระราชบัญญัติสถาบันคุ้มครองเงินฝาก ประกอบด้วย ธนาคารพาณิชย์ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ รวม 35 แห่ง จะได้รับความคุ้มครองในวงเงินไม่เกิน 5 ล้านบาท ต่อรายผู้ฝาก ต่อสถาบันการเงิน และจะเริ่มวงเงินคุ้มครองที่ 1 ล้านบาท ตั้งแต่วันที่ 11 สิงหาคม 2563 ตามพระราชกฤษฎีกากำหนดจำนวนเงินฝากที่ได้รับการคุ้มครองเป็นการทั่วไป พ.ศ. 2559

จากข้อมูลของสถาบันคุ้มครองเงินฝาก ณ วันที่ 31 มีนาคม 2562 สำหรับวงเงินคุ้มครองที่ 5 ล้านบาท ผู้ฝากที่ได้รับคุ้มครองเต็มจำนวนจะอยู่ที่สัดส่วน 99.65% ของผู้ฝากทั้งหมด และเมื่อวงเงินคุ้มครองเท่ากับจำนวน 1 ล้านบาท ผู้ฝากที่ได้รับคุ้มครองเต็มจำนวนจะอยู่ที่สัดส่วน 98.14% ของผู้ฝากทั้งหมด ซึ่งถือว่าสูงกว่าที่มาตรฐานการคุ้มครองเงินฝากสากลกำหนดไว้

-660.png)

ตัวอย่าง ความคุ้มครองเงินฝากที่ผู้ฝากได้รับ ตั้งแต่วันที่ 11 สิงหาคม 2562 - 10 สิงหาคม 2563

(จำนวน 5 ล้านบาท ต่อรายต่อ 1 สถาบันการเงิน)

(จำนวน 5 ล้านบาท ต่อรายต่อ 1 สถาบันการเงิน)

| นายเจริญโชค มีเงินฝากอยู่ที่ธนาคาร 2 แห่งจำนวน 35 ล้านบาท | ||

| ธนาคาร ก. จำนวน 30 ล้านบาท | ธนาคาร ข. จำนวน 5 ล้านบาท | |

| บัญชีเงินฝากประจำ | บัญชีเงินฝากออมทรัพย์ | บัญชีเงินฝากออมทรัพย์ |

| 25 ล้านบาท | 5 ล้านบาท | 5 ล้านบาท |

| หากสถาบันการเงินทั้ง 2 แห่งต้องปิดกิจการ นายเจริญโชค จะได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝาก ดังนี้ | ||

| ในส่วนของธนาคาร ก. จะได้รับเงิน 5 ล้านบาท | ในส่วนของธนาคาร ข. จะได้รับเงิน 5 ล้านบาท | |

| รวมได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝาก 10 ล้านบาท (สำหรับเงินส่วนที่เหลือนายเจริญโชคต้องรอชำระบัญชี [13] จากสถาบันการเงินที่ปิดกิจการ) | ||

ซึ่งจากความคุ้มครองที่ได้รับ 5 ล้านบาท ต่อ 1 ราย ต่อ 1 สถาบันการเงิน ผู้ฝากอาจจะกระจายเงินฝากที่มีอยู่ไปในสถาบันการเงินหลายๆ แห่ง เพื่อให้ครอบคลุมกับจำนวนเงินที่จะได้รับความคุ้มครองได้นะคะ และหลังจากวันที่ 11 สิงหาคม 2563 ความคุ้มครองเงินฝากจากสถาบันคุ้มครองเงินฝากจะลดลงเหลือ เพียง 1 ล้านบาท ต่อ 1 ราย ต่อ 1 สถาบันการเงินเท่านั้น

ทั้งนี้ จากความคุ้มครองเงินฝากที่ลดลง ก็คงมีหลายข้อสงสัยในใจผู้มีเงินฝากหลายๆ ข้อ วันนี้! เราจะมาไขข้อข้องใจ กับ 14 คำถามคาใจเกี่ยวกับเรื่องการคุ้มครองเงินฝาก ไปพร้อมๆ กันค่ะ

1. การคุ้มครองเงินฝากคืออะไร?

การคุ้มครองเงินฝาก คือ นโยบายและมาตรการสำคัญของภาครัฐเพื่อให้การคุ้มครองผลประโยชน์ ของประชาชนผู้ฝากเงินในสถาบันการเงินว่าจะได้รับเงินฝากคืนภายในเวลาที่รวดเร็วหากสถาบันการเงินแห่งใดแห่งหนึ่งประสบปัญหาต้องถูกเพิกถอน ใบอนุญาต

2. สถาบันการเงินใดที่อยู่ภายใต้กฎหมายคุ้มครองเงินฝาก?

สถาบันการเงินตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝากประกอบด้วย

- ธนาคารพาณิชย์ (รวมสาขาธนาคารพาณิชย์ต่างประเทศที่ได้รับอนุญาตให้เปิดดำเนินการในประเทศ)

- บริษัทเงินทุน

- บริษัทเครดิตฟองซิเอร์

สถาบันการเงินที่นอกเหนือจากประเภทที่กล่าวข้างต้น จะไม่อยู่ภายใต้กฎหมายคุ้มครองเงินฝาก เช่น สถาบันการเงินที่มีกฎหมายเฉพาะจัดตั้งขึ้น และยังไม่ได้กำหนดในพระราชกฤษฎีกาให้เป็นสถาบันการเงินภายใต้การคุ้มครอง เช่น

- ธนาคารออมสิน

- ธนาคารอิสลามแห่งประเทศไทย

- ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

- ธนาคารอาคารสงเคราะห์

- สหกรณ์เครดิตยูเนี่ยน

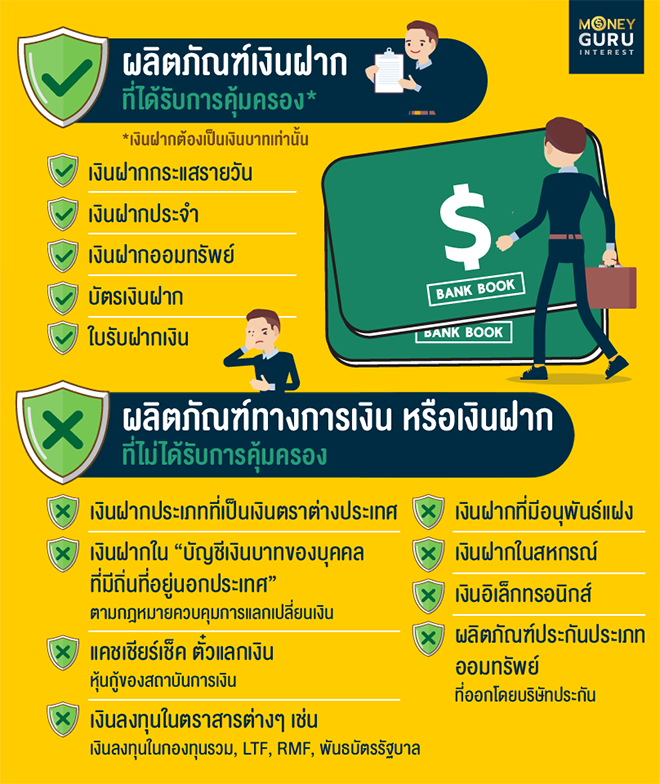

3. ผลิตภัณฑ์ทางการเงิน หรือเงินฝากประเภทใดที่ ได้/ไม่ได้รับการคุ้มครอง?

เงินฝากที่จะได้รับความคุ้มครอง ตาม พรบ.คุ้มครองเงินฝาก มีดังนี้

- เงินฝากกระแสรายวัน

- เงินฝากประจำ

- เงินฝากออมทรัพย์

- บัตรเงินฝาก

- ใบรับฝากเงิน (ที่เป็นเงินบาท)

เงินฝากประเภทที่ไม่ได้รับการคุ้มครอง ตัวอย่างเช่น

- เงินฝากประเภทที่เป็นเงินตราต่างประเทศ

- เงินฝากใน "บัญชีเงินบาทของบุคคลที่มีถิ่นที่อยู่นอกประเทศ" ตามกฎหมาย ว่าด้วยการควบคุมการแลกเปลี่ยนเงิน

- เงินฝากที่มีอนุพันธ์แฝง

- เงินฝากระหว่างสถาบันการเงิน ผลิตภัณฑ์ทางการเงินที่ไม่ใช่ผลิตภัณฑ์เงินฝาก ตัวอย่างเช่น แคชเชียร์เช็ค ตั๋วแลกเงิน หุ้นกู้ของสถาบันการเงิน

- เงินลงทุนในตราสารต่างๆ เช่น เงินลงทุนในกองทุนรวม กองทุนรวมหุ้น ระยะยาว (LTF) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) พันธบัตรรัฐบาล

- เงินฝากในสหกรณ์

- เงินอิเล็กทรอนิกส์

- ผลิตภัณฑ์ประกันประเภทออมทรัพย์ที่ออกโดยบริษัทประกัน

4. เงินฝากใน "บัญชีเพื่อ" "บัญชีโดย" ได้รับการคุ้มครองอย่างไร?

สถาบันคุ้มครองเงินฝากจะจ่ายเงินคืนให้กับผู้ขอเปิดบัญชีตามหลักฐานการเปิดบัญชี เช่น

- นายร่ำรวยขอเปิดบัญชีเพื่อเด็กชายออมสิน โดย นายร่ำรวยเป็นผู้ลงนามในคำขอเปิดบัญชีกรณีนี้สถาบันจะจ่ายเงินคืนแก่ นายร่ำรวย หรือ

- นางถนอมทรัพย์ขอเปิดบัญชีโดยใช้ชื่อบัญชีว่า ด.ญ.อิ่มใจ โดย นางถนอมทรัพย์ ซึ่งหากนางถนอมทรัพย์เป็นผู้ลงนามในคำขอเปิดบัญชีกรณีนี้ สถาบันจะจ่ายคืนเงินแก่นางถนอมทรัพย์

5. เงินฝากในบัญชีร่วม ได้รับการคุ้มครองอย่างไร?

เงินฝากใน "บัญชีร่วม" จะได้รับการจ่ายคืนเงินตามสัดส่วนของแต่ละคน ที่เป็นเจ้าของบัญชีร่วมตามหลักฐานที่บันทึกไว้กับสถาบันการเงิน หากไม่มีการบันทึกไว้ถือว่าแต่ละคนมีสัดส่วนเท่าๆ กัน และนำไปรวมกับบัญชีเดี่ยวของแต่ละคนที่มีรวมแล้วได้รับความคุ้มครองไม่เกินจำนวนวงเงินคุ้มครองที่กำหนดไว้

6. เงินฝากของชาวต่างประเทศที่ฝากไว้ในประเทศไทย ได้รับการคุ้มครองหรือไม่?

ได้รับการคุ้มครอง หากเปิดบัญชีเงินฝากเป็นเงินบาท ในประเภทที่สถาบันคุ้มครองเงินฝากให้ความคุ้มครอง เว้นแต่เป็นเงินฝากใน "บัญชีเงินบาทของบุคคลที่มีถิ่นที่อยู่นอกประเทศ" ตามกฎหมายว่าด้วยการควบคุม การแลกเปลี่ยนเงิน

7. เงินฝากใน "บัญชีเงินบาทของผู้มีถิ่นที่อยู่นอกประเทศ" ซึ่งเป็นประเภทบัญชีพิเศษที่เปิดเพื่อทำรายการเฉพาะตาม พ.ร.บ. ควบคุมการ แลกเปลี่ยนเงิน คืออะไร?

การเปิดบัญชีเงินฝากไว้กับธนาคารในประเทศไทยเป็นสกุลเงินบาท โดยธนาคารในประเทศไทยที่รับเปิดบัญชีจะเรียกบัญชีนี้ว่า "บัญชีเงินบาทของบุคคล ที่มีถิ่นที่อยู่นอกประเทศ (NON - RESIDENT BAHT ACCOUNT)" โดยการเปิดบัญชีเงินบาทของผู้มีถิ่นที่อยู่นอกประเทศนั้นมีอยู่ 2 ประเภท คือ

- บัญชีเพื่อการลงทุนในหลักทรัพย์ และตราสารทางการเงินอื่น การฝากหรือถอนเงินจากบัญชีต้องเป็นไปเพื่อการลงทุนในหลักทรัพย์ และตราสารทางการเงินในประเทศไทย เช่น หุ้น พันธบัตร เป็นต้น

- บัญชีเพื่อวัตถุประสงค์ทั่วไป การฝากหรือถอนเงินจากบัญชีต้องเป็นไปเพื่อวัตถุประสงค์อื่นที่ไม่ใช่เงินลงทุนในหลักทรัพย์ และตราสารทางการเงิน เช่น ค่าสินค้าบริการ เงินลงทุนโดยตรง เงินกู้ยืม เงินลงทุนในอสังหาริมทรัพย์ เป็นต้น ทั้งนี้ยอดคงค้างในบัญชี ณ สิ้นวันสำหรับบัญชีแต่ละประเภทต้องไม่เกิน 300 ล้านบาทต่อราย และห้ามโอนเงินระหว่างบัญชีแต่ละประเภท

8. เงินฝากในนามคณะบุคคล นิติบุคคล รวมทั้งเงินฝากของกองทุนต่างๆ มูลนิธิ วัด สมาคม สหกรณ์ บริษัทประกันภัย บริษัทประกันชีวิต ได้รับการคุ้มครองหรือไม่?

ได้รับการคุ้มครองตามกฎหมายเช่นเดียวกับผู้ฝากที่เป็นบุคคลธรรมดา โดยประเภทของเงินฝากและสถาบันการเงินที่ฝากอยู่ภายใต้กฎหมายคุ้มครองเงินฝาก

9. บัญชีลักษณะพิเศษ เช่น บัญชีเงินฝากที่ไม่มีสมุดคู่ฝาก บัญชีเงินฝาก ออมทรัพย์แถมประกัน จะได้รับความคุ้มครองหรือไม่?

บัญชีเงินฝากตามประเภทที่กำหนดไว้จะได้รับความคุ้มครองไม่ว่าจะมี หรือไม่มีสมุดคู่ฝาก และสำหรับบัญชีเงินฝากออมทรัพย์แถมประกัน จะได้รับความคุ้มครองในส่วนของเงินฝากออมทรัพย์ แต่ส่วนประกันที่ได้รับมาเพิ่มเติมไม่ได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝาก เพราะไม่ใช่เงินฝาก

10. วงเงินคุ้มครองต่อ 1 รายผู้ฝากเงิน ต่อ 1 สถาบันการเงิน หมายถึงอะไร?

หมายถึง วงเงินสูงสุดที่ผู้ฝากเงินจะได้คืนตามที่กำหนดไว้ในกฎหมาย โดยวงเงินคุ้มครองจะนับในลักษณะต่อ 1 รายผู้ฝากต่อสถาบันการเงิน 1 แห่ง (ไม่ใช่ต่อ 1 บัญชี) โดยคำว่า "รายผู้ฝาก" หมายถึง ผู้ที่มีชื่อเป็นเจ้าของบัญชีเงินฝากตามเอกสารการเปิดบัญชีซึ่งในกรณีที่ผู้ฝากมีบัญชีเงินฝากหลายบัญชีที่เปิดอยู่กับสถาบันการเงิน 1 แห่ง จะต้องนำเงินฝากในทุกสาขาและทุกบัญชีมารวมคำนวณ

11. หากผู้ฝากเงินของสถาบันการเงินที่ถูกเพิกถอนใบอนุญาต มีหนี้ค้างชำระกับสถาบันการเงินแห่งนั้น ผู้ฝากเงินจะได้รับเงินคืนจำนวนเท่าใด?

สถาบันคุ้มครองเงินฝากจะหักหนี้ทั้งเงินต้น ดอกเบี้ย และรายการอื่นๆ ที่ค้างชำระทั้งหมด (เฉพาะยอดหนี้ที่ครบกำหนดชำระแล้วเท่านั้น) ออกจากจำนวนยอดเงินฝากทุกบัญชีรวมกันของผู้ฝาก แล้วจึงจ่ายเงินฝากที่เหลือคืนให้แก่ผู้ฝากเงินไม่เกินวงเงินคุ้มครองตามที่กฎหมายกำหนด สำหรับยอดหนี้ที่ยังไม่ถึงกำหนดชำระซึ่งยังไม่ต้องถูกหักจากเงินฝาก ลูกหนี้ยังคงมีหน้าที่ต้องชำระตามเงื่อนไขของสัญญาต่อไป

12. เงินที่จะนำมาจ่ายคืนผู้ฝากเงินมาจากไหน?

มีแหล่งเงินมาจาก "กองทุนคุ้มครองเงินฝาก" ซึ่งเรียกเก็บจากสถาบันการเงินตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝาก เงินกองทุนนี้ยังเพิ่มพูนขึ้นจากดอกผลที่ได้รับมาจากการบริหารจัดการเงินกองทุนดังกล่าว โดยสถาบันนำเงินที่ได้รับไปลงทุนในหลักทรัพย์ที่มีความมั่นคงสูง มีสภาพคล่องสูง และมีผลตอบแทนที่เหมาะสม เช่น พันธบัตรรัฐบาล ตั๋วเงินคลัง ตราสารหนี้ที่กระทรวงการคลังค้ำประกันเงินต้น และดอกเบี้ย เงินฝากธนาคารแห่งประเทศไทย เป็นต้น

13. การชำระบัญชีคืออะไร?

การชำระบัญชี คือ "การชำระสะสางกิจการงานของสถาบันการเงินที่ถูกเพิกถอนใบอนุญาตให้เสร็จสิ้น ติดตามทวงถามหนี้ของลูกหนี้ และดำเนินคดีความต่างๆ รวมทั้งรวบรวมทรัพย์สินทั้งหมดของสถาบันการเงินนั้นออกจำหน่าย และจัดสรรเงินให้กับบรรดาเจ้าหนี้* ของสถาบันการเงินนั้นต่อไป"

*ผู้ฝากเงิน มีฐานะเป็น "เจ้าหนี้" ของสถาบันการเงิน

*ผู้ฝากเงิน มีฐานะเป็น "เจ้าหนี้" ของสถาบันการเงิน

14. ผู้ฝากเงินจะประเมินฐานะและความมั่นคงของสถาบันการเงินที่ตนฝากเงินได้อย่างไร และจากแหล่งข้อมูลใด?

ผู้ฝากเงินสามารถประเมินฐานะและความมั่นคงของสถาบันการเงิน จากข้อมูลสารสนเทศที่เผยแพร่เกี่ยวกับการดำเนินงานของสถาบันการเงิน เช่น ผลกำไร อัตราผลตอบแทนต่อสินทรัพย์ (ROA) ฐานะเงินกองทุน (BIS Ratio) คุณภาพของสินทรัพย์ด้อยคุณภาพ (NPL) เป็นต้น หรือจากการจัดอันดับความน่าเชื่อถือที่จัดทำโดยองค์กรที่เป็นที่ยอมรับจากต่างประเทศ ทั้งนี้ผู้ฝากเงินสามารถหาข้อมูลเพิ่มเติมได้ที่ www.bot.or.th หัวข้อสถิติสถาบันการเงิน

หากใครสนใจ หรือต้องการสอบถามข้อมูลเพิ่มเติมเกี่ยวกับเรื่องการคุ้มครองเงินฝาก สามารถติดต่อที่ศูนย์บริการข้อมูลคุ้มครองเงินฝาก โทร. 1158 และศึกษาข้อมูลเพิ่มเติมได้ทางเว็บไซต์ www.dpa.or.th ค่ะ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่