ประกาศสัญญาเช่าซื้อรถฉบับใหม่...ได้อัตราดอกเบี้ยน้อยลงจริง หรือเป็นแค่ความเข้าใจผิด!!

ผลจากการที่รัฐบาลประกาศควบคุมสัญญาเช่าซื้อฉบับใหม่ เมื่อวันที่ 1 กรกฎาคม 2561 ที่ผ่านมา ในการกำหนดให้ผู้ประกอบการต้องทำการคิดดอกเบี้ย "แบบลดต้นลดดอกเบี้ย" จากเดิมที่คิดดอกเบี้ยเช่าซื้อ "แบบคงที่" เพื่อเพิ่มความคุ้มครองผู้บริโภคเช่าซื้อรถ โดยหวังว่าจะเป็นการลดการถูกเอาเปรียบลงได้นั้น ทำให้หลายคนตีความไปว่า ได้ดอกเบี้ยถูกลง หรือจ่ายดอกเบี้ยน้อยลง เป็นต้น แต่ในความเป็นจริงแล้ว มาตรการหรือประกาศฉบับนี้เป็นไปตามที่ผู้บริโภคส่วนใหญ่คิดหรือไม่? วันนี้ CheckRaka.com หาคำตอบมาให้เพื่อนๆ ได้เข้าใจตรงกันแล้วค่ะ

เหตุเกิดจากความเข้าใจของคนส่วนใหญ่!!

เมื่อได้ยินข่าวจากประกาศนี้มา การนำเสนอข่าวส่วนใหญ่จะเป็นไปในเชิงบวก ดูแล้วเหมือนว่าผู้บริโภคที่กำลังจะซื้อรถใหม่จะได้ใช้รูปแบบการคิดดอกเบี้ยใหม่ ที่ดีกว่าเดิม ถูกกว่าเดิม ไม่ถูกเอารัดเอาเปรียบจากผู้ประกอบการอีกต่อไป และจากเหตุนี้เองที่ทำให้ สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ต้องออกประกาศมาชี้แจงและแจ้งความจริงให้ผู้บริโภคได้เข้าใจตรงกันในสัญญาที่รัฐบาลได้ประกาศใช้ก่อนหน้านี้

ประกาศจริงจาก "ราชกิจจานุเบกษา"

ประกาศว่าด้วยสัญญาเช่าซื้อรถยนต์ รถจักรยานยนต์ ที่มีผลบังคับใช้เมื่อวันที่ 1 กรกฎาคม 2561 มีเนื้อหาโดยละเอียดดังนี้  ประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา

ประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา

ประกาศคุมธุรกิจเช่าซื้อรถยนต์-มอเตอร์ไซค์ฯ ของ สคบ.

ประกาศฉบับนี้เป็นประกาศที่สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ออกเมื่อวันที่ 15 สิงหาคม 2561 เพื่อชี้แจงจากประกาศที่ทางรัฐบาลได้แจ้งก่อนหน้านี้ โดยเหตุเกิดจากมีการเผยแพร่ในโซเชียลมีเดียที่มีความเข้าใจคลาดเคลื่อน ซึ่งอาจมีผลทำให้ผู้บริโภคส่วนใหญ่เกิดความเข้าใจผิดขึ้นได้ จึงได้มีประกาศชี้แจงดังนี้

.png)

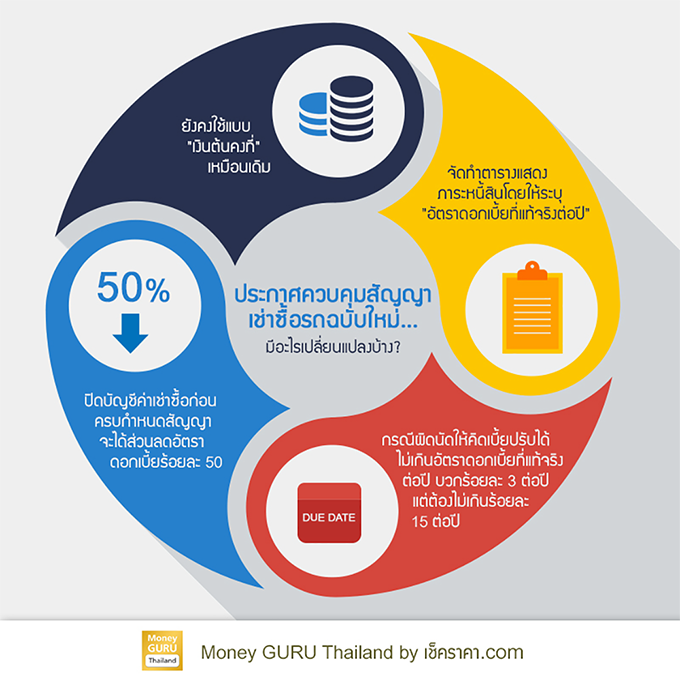

สรุป...ใจความสำคัญจากประกาศการควบคุมสัญญาเช่าซื้อรถ ฉบับใหม่!!

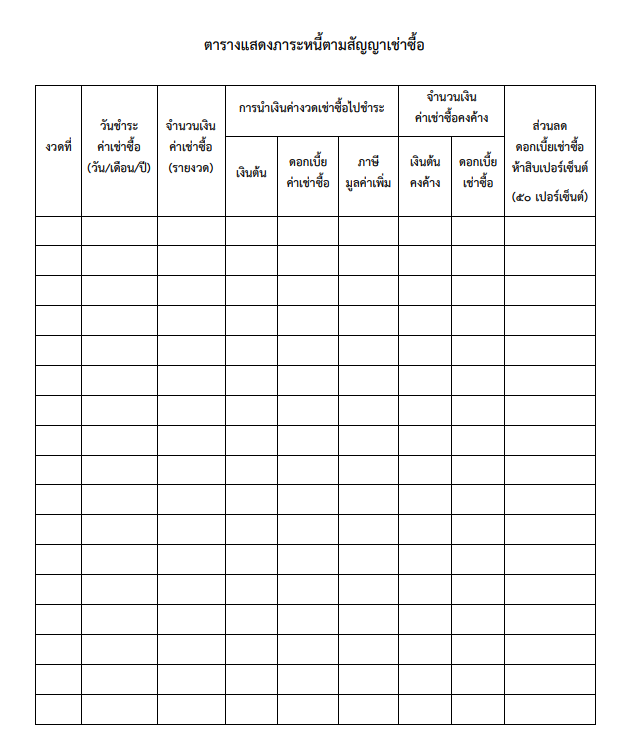

ด้วยความห่วงใยในผลประโยชน์ของผู้บริโภคจากสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) นี้เองที่ทำให้ สคบ. ต้องออก "ประกาศคุมธุรกิจเช่าซื้อรถยนต์-มอเตอร์ไซค์ฯ ของ สคบ. ไม่มีการคิดอัตราดอกเบี้ย "ลดต้น ลดดอก" ฉบับนี้ขึ้นมา ดังนั้น เรามาสรุปใจความสำคัญของประกาศฉบับนี้ย้ำกันอีกรอบ ซึ่งมีใจความสำคัญโดยสรุป ดังนี้

ดูกันชัดๆ...เปรียบเทียบการคิดดอกเบี้ยระห่วางแบบ "เงินต้นคงที่" และ "ลดต้นลดดอก"

เพื่อให้เห็นภาพชัดขึ้นระหว่างการคิดดอกเบี้ยแบบ "เงินต้นคงที่" และ "ลดต้นลดดอก" นั้น จะทำให้ผลลัพธ์จากความแตกต่างนี้ ต่างกันหรือไม่? มาดูไปพร้อมกันกับตัวอย่างนี้เลยนะคะ

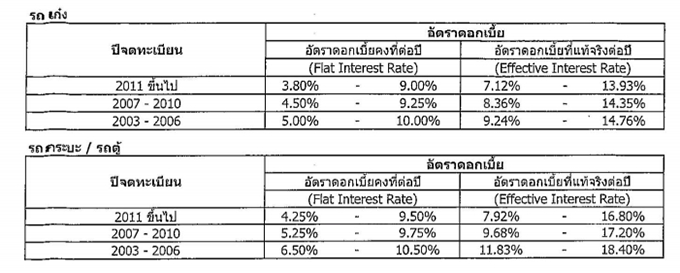

ตัวอย่างตารางอัตราดอกเบี้ยเช่าซื้อรถ ธนาคารธนชาต

การคิดดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate)

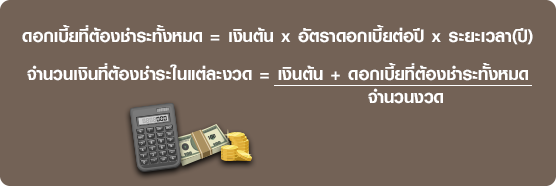

จากสูตร...ดอกเบี้ยที่ต้องชำระทั้งหมด = 800,000 x 3.80% x 5

เพราะฉะนั้น ดอกเบี้ยที่ต้องชำระทั้งหมด = 152,000 บาท

จากสูตร...จำนวนเงินที่ต้องชำระในแต่ละงวด = (800,000 + 152,000) / 60

เพราะฉะนั้น จำนวนเงินที่ต้องชำระในแต่ละงวด = 15,866.67 บาท

เพราะฉะนั้น ดอกเบี้ยที่ต้องชำระทั้งหมด = 152,000 บาท

จากสูตร...จำนวนเงินที่ต้องชำระในแต่ละงวด = (800,000 + 152,000) / 60

เพราะฉะนั้น จำนวนเงินที่ต้องชำระในแต่ละงวด = 15,866.67 บาท

การคิดดอกเบี้ยแบบลดต้นลดดอก (Effective Rate)

**จำนวนวันใน 1 ปี ขึ้นกับการกำหนดของแต่ละสถาบันการเงิน ซึ่งอาจเป็น 360 วัน, 365 วัน หรือ 366 วันก็ได้**

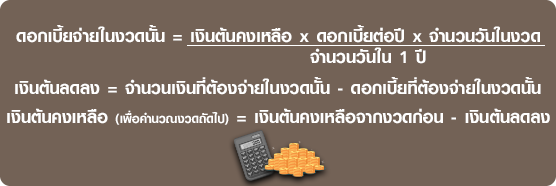

จากสูตร...ดอกเบี้ยจ่ายในงวดนั้น (งวดแรก) = (800,000 x 7.12% x 30) / 365

เพราะฉะนั้น ดอกเบี้ยจ่ายต่องวด = 4,746.67 บาท

จากสูตร...เงินต้นลดลง = 15,886.29 - 4,746.67

เพราะฉะนั้น เงินต้นลดลง = 11,139.62 บาท

จากสูตร...เงินต้นคงเหลือ (เพื่อคำนวณงวดถัดไป) = 800,000 - 11,139.62

เพราะฉะนั้น เงินต้นคงเหลือ = 788,860.38 บาท

เพราะฉะนั้น ดอกเบี้ยจ่ายต่องวด = 4,746.67 บาท

จากสูตร...เงินต้นลดลง = 15,886.29 - 4,746.67

เพราะฉะนั้น เงินต้นลดลง = 11,139.62 บาท

จากสูตร...เงินต้นคงเหลือ (เพื่อคำนวณงวดถัดไป) = 800,000 - 11,139.62

เพราะฉะนั้น เงินต้นคงเหลือ = 788,860.38 บาท

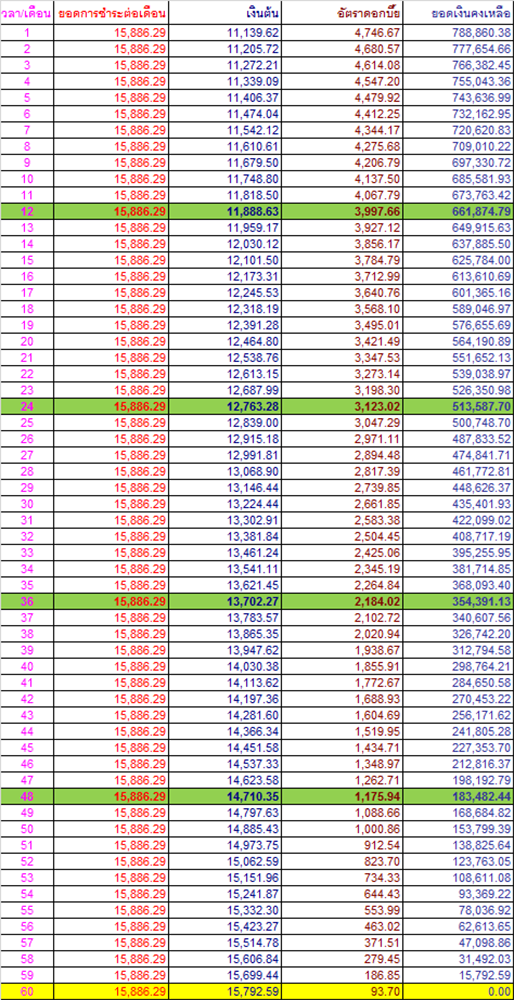

ตัวอย่าง...ตารางคำนวณค่างวดในแต่ละเดือน แบบลดต้นลดดอก

สุดท้าย...ท้ายสุด!!

จากที่ยกตัวอย่างให้ดูในครั้งนี้ก็เพราะอยากให้เพื่อนๆ ได้เข้าใจตรงกันในประกาศที่ออกมา พร้อมกับทำความเข้าใจเกี่ยวกับการคิดดอกเบี้ยของทั้ง 2 แบบ นั่นก็คือ 1)การคิดดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate) และ 2)การคิดดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) ว่าเป็นการแจ้งให้ผู้ประกอบการต้องระบุดอกเบี้ยทั้ง 2 แบบ ให้ผู้บริโภคทราบ ซึ่งไม่ได้เป็นการเปลี่ยนการคิดดอกเบี้ยอย่างที่หลายคนเข้าใจ แต่ทั้งนี้ทั้งนั้น ผลลัพธ์จากการคิดคำนวณดอกเบี้ยของทั้ง 2 แบบ ก็ไม่ต่างกันมาก เนื่องจากการกำหนดให้ผู้ประกอบการจัดทำตารางแสดงภาระหนี้สินตามสัญญาสำหรับผู้เช่าซื้อแต่ละราย โดยให้ระบุ "อัตราดอกเบี้ยที่แท้จริงต่อปี (Effective Interest Rate) ด้วยนั้น ทางผู้ประกอบการจะต้องแปลงอัตราดอกเบี้ย จากอัตราดอกเบี้ยเงินกู้แบบเงินต้นคงที่ เป็นแบบลดต้นลดดอก ทำได้คร่าวๆ ด้วยการใช้ 1.8 หรือใช้ 2 คูณกับอัตราดอกเบี้ยเงินกู้แบบเงินต้นคงที่ ซึ่งจะเห็นได้จากตัวอย่างด้านบนที่ถ้าเป็นอัตราดอกเบี้ยแบบเงินต้นคงที่ก็จะเท่ากับ 3.80% ต่อปี แต่ถ้าแปลงมาเป็นอัตราดอกเบี้ยแบบลดต้นลดดอกก็จะเท่ากับ 7.12% ต่อปี (ตัวอย่างอัตราดอกเบี้ยสินเชื่อรถจากธนาคารธนชาต)