บริหารเงิน ไม่เลินเล่อ สไตล์ "ฟรีแลนซ์"

"ฟรีแลนซ์" อีกหนึ่งอาชีพในฝันของคนยุคใหม่ เพราะมีอิสระในการทำงาน ไม่ต้องตอกบัตร ไม่ต้องเข้าออฟฟิศ ไม่ต้องฝ่ารถติดตอนเช้า สามารถจัดตารางการทำงานของตนเอง และรับงาน รับเงิน จากผู้ว่าจ้าง ตามความพึงพอใจของทั้งสองฝ่าย แต่ถึงแม้อาชีพฟรีแลนซ์จะมีข้อดีที่หลายๆ คนใฝ่ฝัน แต่ก็มีข้อเสียด้วยเช่นกัน เพราะรายได้จะไม่ค่อยมั่นคง บางเดือนมีงานมาก เงินก็มาก บางเดือนมีงานน้อยเงินก็น้อยตามไปด้วย ไหนจะปัญหาจากการจ่ายเงินล่าช้าของผู้ว่าจ้าง หรือแม้แต่หากเราเจ็บป่วยก็ไม่มีสวัสดิการรองรับเหมือนพนักงานบริษัททั่วไป เมื่อลอง Balance ทั้งข้อดี ข้อเสียแล้ว หากใจเรายังรักในอาชีพฟรีแลนซ์ เราต้องตระหนักถึงความรับผิดชอบ และความมีวินัยในตนเองอย่างสูง ทั้งเรื่องงาน และเรื่องการบริการเงิน เพื่อที่เราจะได้มีเงินไว้ใช้ได้อย่างต่อเนื่อง และพร้อมรับกับสถานการณ์ต่างๆ ได้

หลายคนคงมีคำถามว่า "ฟรีแลนซ์" จะต้องบริหารจัดการเงินของตนเองอย่างไร แตกต่างกับผู้มีรายได้ประจำมากไหม? เราลองมาดูข้อเสนอแนะง่ายๆ กันเลยค่ะ

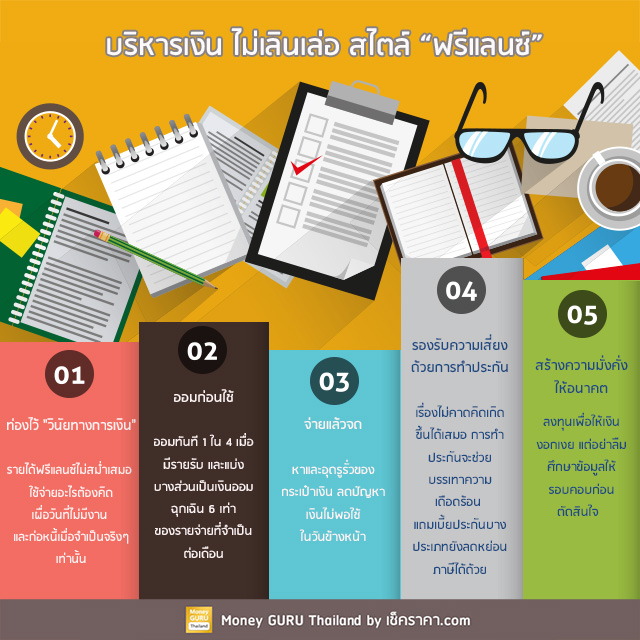

1. ท่องไว้ "วินัยทางการเงิน"

ด้วยความไม่แน่นอนของรายได้ ทำให้การบริหารเงินของฟรีแลนซ์ต้องเป็นไปด้วยความระมัดระวังมากกว่ามนุษย์เงินเดือน ต้องมองอนาคตให้ไกลกว่าวันที่มีงานล้นมือ ต้องคิดเผื่อเสมอว่าเมื่อไม่มีงานไม่ว่าจะนานแค่ไหน เราต้องมีเงินเท่าไหร่ถึงจะอยู่ได้ และต้องเตรียมเงินให้พอ หากคิดจะก่อหนี้ก็ต้องคิดให้ถี่ถ้วน เพราะจังหวะที่รายรับจะเข้ามีแนวโน้มสูงที่จะไม่ตรงกับกำหนดชำระหนี้ที่เรียกเก็บทุกเดือน จึงเป็นไปได้ว่าในวันที่ต้องจ่ายหนี้ เราอาจจะไม่มีเงินสดในมือเลย ก็จะยิ่งกลายเป็นปัญหาใหญ่ในอนาคต

2. ออมก่อนใช้

สำหรับอาชีพฟรีแลนซ์ เรื่องของการออมเป็นเรื่องที่ต้องทำอย่างเคร่งครัด ไม่ควรผลัดผ่อนการออมเป็นเดือนหน้า เพราะเราไม่รู้ได้แน่นอนว่าลูกค้า และรายได้จะเข้ามาอีกเมื่อไหร่ ดังนั้น ทุกครั้งที่ได้รับเงินควรหักไว้เป็นเงินออมอย่างน้อย 25% เพื่อสำรองไว้เป็นค่าใช้จ่ายในอนาคตหลังจากเลิกทำงาน และที่สำคัญ ควรมีการแบ่งเงินเก็บเผื่อเหตุฉุกเฉินอย่างน้อย 6 เท่าของรายจ่ายประจำต่อเดือน

3. จ่ายแล้วจด

การจดค่าใช้จ่าย เรื่องง่ายๆ ที่น่าเบื่อ แต่จะเป็นประโยชน์ในยามที่ขาดรายได้ หรือต้องลดค่าใช้จ่าย เพราะการจดบันทึกจะทำให้เรารู้ว่าค่าใช้จ่ายอะไรบ้างที่ไม่จำเป็น และจะอุดรูรั่วของกระเป๋าสตางค์ตรงไหนได้บ้าง เมื่อจดบันทึกเราจะสังเกตุเห็นว่าจะมีรายจ่ายที่เราสามารถลด และสามารถนำเงินส่วนนั้นมาออมเพิ่มได้อีก

4. รองรับความเสี่ยงด้วยการทำประกัน

อุบัติเหตุ และการเจ็บป่วย เป็นเหตุที่เราไม่สามารถรู้ล่วงหน้าได้เลย และสิ่งที่จะช่วยลดความกังวลสำหรับฟรีแลนซ์ที่ไม่มีสวัสดิการรองรับ ก็คือ "การทำประกัน" ที่จะช่วยบรรเทาความเดือนร้อน นอกเหนือจากเงินออมฉุกเฉินที่เราสะสมไว้ และเบี้ยประกันบางประเภทยังสามารถนำไปลดหย่อนภาษีได้อีกด้วย

5. สร้างความมั่งคั่งให้อนาคต

นอกจากการสร้างความมั่นคงด้วยวิธีต่างๆข้างต้นแล้ว ฟรีแลนซ์หลายคนอาจอยากต่อยอดให้เงินเติบโต สร้างความมั่งคั่งในอนาคตด้วยการลงทุน ซึ่งถือเป็นเรื่องที่ดี แต่ต้องไม่ลืมว่าควรศึกษาข้อมูลให้รอบคอบก่อนตัดสินใจลงทุน เพราะมีโอกาสที่จะได้กำไรหรือขาดทุนทั้ง 2 ทาง

ไม่ใช่แต่เฉพาะ "ฟรีแลนซ์" หรือผู้ที่มีอาชีพอิสระเท่านั้นที่ต้องบริหารจัดการการเงิน เพราะไม่ว่าเราจะประกอบอาชีพอะไร หากเรามีพื้นฐานทางการเงินที่ดี และสามารถบริหารจัดการเงินได้อย่างดี ไม่ว่าจะเป็นในเรื่องของการออม การจดบันทึกรายรับรายจ่าย หรือการหาความรู้เรื่องการลงทุนที่เหมาะสมกับตนเอง สิ่งเหล่านี้แม้บางทีเราอาจจะมองว่ายุ่งยาก แต่...เชื่อเถอะค่ะว่าจะเป็นประโยชน์ และจะช่วยทำให้เรามีเงินพอใช้ไปตลอดชีวิต ^^ ไว้พบกันใหม่บทความหน้านะคะ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่