ไม่รู้ไม่ได้! เตรียมตัวรับมือ ร่าง"ภาษีที่ดินและสิ่งปลูกสร้าง"ที่จะใช้จริงปี 2562

ตามที่เราพอจะทราบข่าวกันมาบ้างแล้ว เกี่ยวกับ ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างที่คาดว่าจะใช้จริงในปี 2562 ที่จะนำมาใช้แทน พ.ร.บ.ภาษีโรงเรือนและที่ดิน พ.ศ. 2475 และ พ.ร.บ.ภาษีบำรุงท้องที่ พ.ศ. 2508 ว่าจะมีการปรับปรุงในหลายๆ ส่วน ซึ่งขณะนี้ตัวร่าง พ.ร.บ.อยู่ในระหว่างเสนอสภานิติบัญญัติแห่งชาติเพื่อพิจารณา ซึ่งข้อมูลบางส่วนอาจมีการเปลี่ยนแปลงได้นะคะ ว่าแต่...ทรัพย์สินอะไรบ้างที่เข้าข่ายต้องเสียภาษีนี้ใครบ้างที่มีหน้าที่ต้องเสียภาษี และต้องเสียภาษีเท่าไหร่ และอะไรที่ควรรู้บ้าง เช็คราคาจะพามาเจาะลึกในรายละเอียดกันนะคะ (ขอบคุณข้อมูลบางส่วนจาก เอกสารประกอบการบรรยาย "The Wisdom Wealth Avenue กลยุทธรับมือภาษีที่ดินและสิ่งปลูกสร้าง" ของ บริษัท เบเคอร์ แอนด์ แม็คเค็นซี่ จำกัด โดยศาสตราจารย์พิเศษ กิติพงศ์ อุรพีพัฒนพงศ์)

จะเริ่มต้นเก็บภาษีเมื่อไหร่?

สำหรับร่างพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างฉบับนี้คาดว่าจะเริ่มใช้จริงในปี 2562

ตอนนี้อยู่ในขั้นตอนของการส่งให้สภานิติบัญญัติแห่งชาติ (สนช.) พิจารณา ซึ่งผ่านวาระแรกเมื่อวันที่ 31 มีนาคม 2560 และขณะนี้อยู่ในชั้นกรรมาธิการวิสามัญพิจารณา

ใคร...มีหน้าที่ต้องเสียภาษีที่ดิน และสิ่งปลูกสร้าง?

บุคคลธรรมดาหรือนิติบุคคลซึ่งเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง หรือผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างอันเป็นทรัพย์สินของรัฐ

ทรัพย์สินอะไรบ้างที่ต้องเสียภาษีที่ดิน และสิ่งปลูกสร้าง?

ที่ดิน, สิ่งปลูกสร้าง, ห้องชุด

การจัดแบ่งประเภทของที่ดิน และสิ่งปลูกสร้างที่ต้องเสียภาษี

มีการแบ่งที่ดินและสิ่งปลูกสร้างออกเป็น 4 ประเภท ตามลักษณะการใช้ประโยชน์ในทรัพย์สิน และที่ต้องเสียภาษี ดังนี้

1. เกษตรกรรม หมายถึง การใช้ที่ดินในการทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นตามที่รัฐมนตรีจะประกาศกำหนด (อาจต้องดำเนินการขึ้นทะเบียนเป็นเกษตรกร)

2. บ้านพักอาศัย ซึ่งจะแบ่งเป็น 2 ประเภท

- บ้านพักอาศัยหลังหลัก โดยดูจากเจ้าของต้องมีชื่ออยู่ในโฉนด เจ้าของใช้เป็นที่อยู่อาศัย และเจ้าของต้องมีชื่ออยู่ในทะเบียนบ้านในวันที่ 1 มกราคม ของปีภาษีนั้นๆ

- บ้านพักอาศัยหลังอื่นๆ หมายถึงกรณีที่เจ้าของมีชื่อในโฉนดเฉยๆ ไม่ได้มีชื่อในทะเบียนบ้าน

3. พาณิชยกรรม หมายถึง การใช้ที่ดินหรือสิ่งปลูกสร้างที่ไม่ได้ใช้เพื่อการเกษตรกรรมหรือการอยู่อาศัย เช่น ใช้เพื่อพาณิชยกรรมหรืออุตสาหกรรม เป็นต้น

4. ที่รกร้างว่างเปล่า หมายถึงที่ดินหรือสิ่งปลูกสร้างที่ไม่ได้ทำประโยชน์ตามควรแก่สภาพ หรือทิ้งไว้ว่างเปล่า

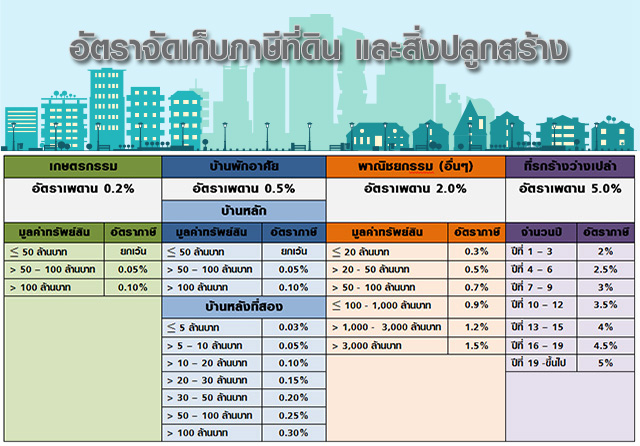

อัตราภาษีที่ดินและสิ่งปลูกสร้าง ตามร่างล่าสุด

1. สำหรับกรณีที่เป็นที่ดินเพื่อใช้ในการประกอบอาชีพเกษตรกรรม จัดเก็บภาษีได้ในอัตราไม่เกิน 0.2%

2. สำหรับกรณีที่เป็นที่พักอาศัย จัดเก็บภาษีในอัตราไม่เกิน 0.5%

3. สำหรับกรณีที่เป็นที่ดิน และสิ่งปลูกสร้างเพื่อใช้ประโยชน์ด้าน พาณิชยกรรม อุตสาหกรรม และอื่นๆ จัดเก็บภาษีได้ในอัตราไม่เกิน 2%

4. สำหรับกรณีที่เป็นที่ดินที่ทิ้งว่างเปล่า ไม่ได้ทำประโยชน์ตามสภาพ จัดเก็บภาษีได้ในอัตราไม่เกิน 5% ของฐานภาษี

ฐานภาษีสำหรับที่ดิน และสิ่งปลูกสร้าง

คิดคำนวณจาก มูลค่าของทรัพย์สิน ที่ดิน สิ่งปลูกสร้าง และห้องชุด ตามราคาประเมินทุนทรัพย์ ของทรัพย์สินนั้นๆ (*ราคาประเมินนี้จะเป็นไปตามราคาประเมินของกรมธนารักษ์)

การคำนวณภาระภาษีที่ต้องเสียในแต่ะปี

การคำนวณภาระภาษี จะแยกเป็น 3 กรณี ดังนี้

1. กรณีเป็นที่ดินไม่มีสิ่งปลูกสร้าง

| ภาระภาษี = (ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน) x อัตราภาษี |

2. กรณีเป็นที่ดินและสิ่งปลูกสร้าง

| ภาระภาษี = (มูลค่าที่ดิน* + มูลค่าสิ่งปลูกสร้าง**) x อัตราภาษี *กำหนดให้ มูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน ** กำหนดให้ มูลค่าสิ่งปลูกสร้าง = ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง - ค่าเสื่อมราคา |

3. กรณีเป็นห้องชุด

| ภาระภาษี = (ราคาประเมินทุนทรัพย์ห้องชุด (ต่อ ตร.ม.) x ขนาดพื้นที่ห้องชุด (ตร.ม.)) x อัตราภาษี |

การคิดค่าเสื่อมราคาของสิ่งปลูกสร้าง

ข้อควรรู้เพิ่มเติมเกี่ยวกับอัตราภาษีสำหรับที่ดินที่ทิ้งไว้ว่างเปล่า

กรณีที่ดินที่ทิ้งไว้ว่างเปล่าหรือไม่ทำประโยชน์ตามควรแก่สภาพที่ดิน จะถูกเก็บภาษีในอัตราที่สูง และปรับเพิ่มขึ้นทุกๆ 3 ปีเพื่อเป็นการกระตุ้นให้มีการใช้ประโยชน์ในที่ดินและสิ่งปลูกสร้าง โดยกำหนดอัตราภาษีที่ใช้จัดเก็บจริง

- ใน 3 ปีแรกจะเก็บในอัตราร้อยละ 1 ของฐานภาษี

- ในปีที่ 4 - 6 เก็บในอัตราร้อยละ 2 ของฐานภาษี และ

- ในปีที่ 7 เป็นต้นไป จะเก็บในอัตราร้อยละ 3 ของฐานภาษี

การยื่นแบบ และชำระภาษี

เจ้าหน้าที่จะแจ้งการประเมินไปยังผู้มีหน้าที่ผู้เสียภาษี ภายในเดือนกุมภาพันธ์ของแต่ละปี เพื่อเรียกให้ชำระภาษี และผู้เสียภาษียื่นแบบแสดงรายการภาษี พร้อมชำระภาษี ภายในเดือนเมษายนของปีนั้นๆ

การบรรเทาภาระภาษี (โดยพระราชกฤษฎีกา)

1. ลดภาระภาษีให้ไม่เกิน 75% เช่น

- บ้านพักอาศัยหลักซึ่งได้กรรมสิทธิ์มาจากการรับมรดกก่อน พ.ร.บ. ภาษีที่ดิน และสิ่งปลูกสร้างมีผลบังคับใช้ ภาระภาษีลดลง 50%

- กิจการสาธารณะ เช่น โรงพยาบาล โรงเรียน เป็นต้น ภาระภาษีลดลงไม่เกิน 75%

2. ลดภาระภาษี เช่น

- ที่ดินเปล่าที่อยู่ระหว่างปลูกสร้างเป็นที่อยู่อาศัย 0% (1 ปี)

- ทรัพย์สินที่อยู่ระหว่างพัฒนาเพื่อทำโครงการที่พักอาศัย 0.05% (3 ปี)

- ทรัพย์สินที่เป็น NPA ของสถาบันการเงิน 0.05% (5 ปี)

ตัวอย่างการคำนวณภาษี

นายมารวยมีบ้านหลังหลักที่ใช้เป็นที่พักอาศัยราคา 5 ล้านบาท ตามตารางอัตราภาษี บ้านหลังหลักที่ราคาไม่เกิน 50 ล้านบาท จะได้รับการยกเว้นภาษี ดังนั้นบ้างหลังนี้ นายมารวยจึงไม่ต้องเสียภาษีค่ะ และนายมารวยมีบ้านหลังที่ 2 เป็นบ้านพักตากอากาศที่หัวหิน (ตึกครึ่งไม้) มูลค่า 10 ล้านบาท มีพื้นที่ 50 ตร.ว. และเป็นพื้นที่ใช้สอยของบ้าน 100 ตร.ม. อายุบ้าน 10 ปี เราลองมาดูวิธีการคำนวณภาษีกันนะคะ

| ภาระภาษี = (มูลค่าที่ดิน* + มูลค่าสิ่งปลูกสร้าง**) x อัตราภาษี *กำหนดให้ มูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน ** กำหนดให้ มูลค่าสิ่งปลูกสร้าง = ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง - ค่าเสื่อมราคา |

จากการคำนวณภาระภาษีข้างต้น นายมารวยต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง

สำหรับบ้านพักตากอากาศที่หัวหินเป็นเงิน 1,312 บาท

สำหรับบ้านพักตากอากาศที่หัวหินเป็นเงิน 1,312 บาท

ตัวอย่างคำถามที่ถามกันบ่อยเกี่ยวกับภาษีที่ดินและสิ่งปลูกสร้าง

คำถามที่ 1 หากนายมารวย เป็นเจ้าของที่พักอาศัยหลายหลัง นายมารวยควรบริหารจัดการอย่างไร เพื่อลดภาระภาษีที่ดิน และสิ่งปลูกสร้าง

คำตอบ (ตามร่างล่าสุด) เพื่อลดภาระภาษีนายมารวยควรเลือกที่พักอาศัยที่มีราคาประเมินสูงที่สุดเป็นที่พักอาศัยหลังหลัก ตามตัวอย่างด้านล่างนี้

จากตัวอย่างข้างต้น จะเห็นได้ว่าหากนายมารวยเลือกที่พักอาศัยที่มีราคาประเมินสูงที่สุดเป็นที่พักหลังหลัก

นายมารวยสามารถลดภาระภาษีลงได้ 607,000 - 367,000 = 240,000 บาท

นายมารวยสามารถลดภาระภาษีลงได้ 607,000 - 367,000 = 240,000 บาท

คำถามที่ 2 หากนายมารวยมีที่อยู่อาศัยหลายแห่ง และมีบุตรหลายคน นายมารวยควรบริหารจัดการอย่างไร เพื่อลดภาระภาษีที่ดินและสิ่งปลูกสร้าง

คำตอบ (ตามร่างล่าสุด) การโอนอสังหาริมทรัพย์โดยไม่มีค่าตอบแทนให้แก่บุตรโดยชอบด้วยกฎหมาย (ไม่รวมบุตรบุญธรรม) ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาเฉพาะส่วนที่ไม่เกิน 20 ล้านบาท ต่อปีภาษี ทั้งนี้ ผู้รับโอนจะเสียภาษี 5% เฉพาะส่วนที่มีมูลค่าเกินกว่า 20 ล้านบาท โดยการโอนอสังหาริมทรัพย์ดังกล่าว อาจช่วยบรรเทาภาระภาษีมรดก หากนายมารวยมีทรัพย์สิน มีทรัพย์มรดกตั้งแต่ 100 ล้านบาทขึ้นไป

* บุตรที่ได้รับโอนอสังหาริมทรัพย์จะต้องเป็นผู้มีหน้าที่เสียภาษีที่ดิน และสิ่งปลูกสร้าง แต่ อาจได้รับการยกเว้น หากใช้เป็นที่พักอาศัยหลัก และอสังหาริมทรัพย์นั้นมีราคาประเมินไม่เกิน 50 ล้านบาท

คำถามที่ 3 หากนายมารวยมีที่ดินรกร้างว่างเปล่า นายมารวยควรบริหารจัดการอย่างไร เพื่อลดภาระภาษีที่ดินและสิ่งปลูกสร้าง

คำตอบ (ตามร่างล่าสุด) ในการจัดการที่ดินว่างเปล่าเพื่อลดภาระภาษี ก่อนอื่น นายมารวยต้องทราบก่อนว่า การใช้ที่ดินทำอะไร ต้องเสียภาษีเท่าไหร่ โดยแนวทางในการวางแผนภาษีที่ดินและสิ่งปลูกสร้าง มีดังนี้

| นำที่ดินเปล่ามาใช้ในทางเกษตรกรรม | อัตราเพดานภาษี 0.2% |

| นำมาใช้เป็นที่พักอาศัยหลังหลัก หรือหลังอื่น | อัตราเพดานภาษี 0.5% |

| นำไปใช้ประกอบธุรกิจ เช่น การให้เช่าที่ดิน | อัตราเพดานภาษี 2% |

จากการจัดการที่ดินเพื่อลดภาระภาษีข้างต้น จะเห็นได้ว่าการใช้ที่ดินในการทำเกษตรกรรม กับการใช้เป็นที่ดินเพื่อที่พักอาศัยหลัก จะเสียภาษีถูกที่สุด และการใช้ที่ดินไปในเชิงพาณิชยกรรมจะเสียภาษีแพงที่สุด

สถานที่ยื่นแบบแสดงรายการภาษี และชำระภาษี

1. สำนักงานเทศบาล สำหรับที่ดินและสิ่งปลูกสร้างที่อยู่ในเขตเทศบาล

2. ที่ทำการองค์การบริหารส่วนตำบล สำหรับที่ดินและสิ่งปลูกสร้างที่อยู่ในเขตองค์การบริหารส่วนตำบล

3. สำนักงานเขตที่ที่ดินหรือสิ่งปลูกสร้างนั้นตั้งอยู่ สำหรับที่ดินและสิ่งปลูกสร้างที่อยู่ในเขตกรุงเทพมหานคร

4. ศาลาว่าการเมืองพัทยา สำหรับที่ดินและสิ่งปลูกสร้างที่อยู่ในเขตเมืองพัทยา

5. ที่ทำการขององค์กรปกครองส่วนท้องถิ่นอื่นตามที่กฎหมายกำหนด สำหรับที่ดิน และสิ่งปลูกสร้างที่อยู่ในเขตองค์กรปกครองส่วนท้องถิ่นนั้น

ในกรณีที่มีความจำเป็น ผู้บริหารท้องถิ่นอาจกำหนดให้ใช้สถานที่อื่นภายในเขตองค์กรปกครองส่วนท้องถิ่นนั้น เป็นสถานที่สำหรับยื่นแบบแสดงรายการภาษีและชำระภาษีได้ตามที่เห็นสมควร และการยื่นแบบแสดงรายการภาษีและชำระภาษี ให้ถือว่าวันที่พนักงานเก็บภาษีลงลายมือชื่อในใบเสร็จรับเงินเป็นวันที่ชำระภาษี

การคัดค้าน และการอุทธรณ์การประเมินภาษี

1. ผู้เสียภาษีมีสิทธิ์คัดค้าน และขอให้ผู้บริหารท้องถิ่นพิจารณาทบทวนการประเมิน หรือเรียกเก็บภาษีได้ภายใน 30 วัน และแจ้งคำสั่ง พร้อมด้วยเหตุผลไปยังผู้เสียภาษี

2. ผู้บริหารท้องถิ่นต้องพิจารณาคำร้องให้แล้วเสร็จภายใน 30 วัน และแจ้งคำสั่งพร้อมด้วยเหตุผลไปยังผู้เสียภาษี

3. กรณีผู้บริหารท้องถิ่นเห็นชอบกับคำร้องให้มีหนังสือแจ้งไปยังผู้เสียภาษี และให้ผู้เสียภาษีชำระภาษีภายใน 15 วัน

4. กรณีผู้บริหารท้องถิ่นไม่เห็นชอบกับคำร้องของผู้เสียภาษี ให้ผู้เสียภาษีมีสิทธิ์อุทธรณ์ต่อคณะกรรมการวินิจฉัยอุทธรณ์การประเมินภาษีฯ

5. คณะกรรมการวินิจฉัยอุทธรณ์ฯ มีอำนาจเรียกผู้อุทธรณ์ บุคคลที่เกี่ยวข้องมาให้ถ้อยคำ ส่งเอกสาร หรือหลักฐานอื่นใดมาแสดง ไม่รับอุทธรณ์ ยกอุทธรณ์ เพิกถอน หรือแก้ไขการประเมินของพนักงานประเมิน หรือผู้ให้อุทธรณ์ได้รับลด หรือยกเว้นภาษีหรือได้คืนภาษี

6. คณะกรรมการวินิจฉัยอุทธรณ์ฯ ต้องวินิจฉัยอุทธรณ์ให้เสร็จภายใน 60 วัน นับแต่วันที่พนักงานประเมินได้รับอุทธรณ์

7. ผู้อุทธรณ์มีสิทธิ์อุทธรณ์คำวินิจฉัยอุทธรณ์ต่อศาลภายใน 30 วัน

ประเด็นที่ยังอาจมีการเปลี่ยนแปลง

สำหรับร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างนี้ จะมีการพิจารณาในอีกหลายขั้นตอน ข้อมูลต่างๆจึงอาจมีการเปลี่ยนแปลงได้ เช่น

1. การกำหนดอัตราขั้นต่ำของการยกเว้นภาษีให้กับที่ดินและสิ่งปลูกสร้างที่เป็นที่อยู่อาศัยหลังหลัก ตามร่าง พ.ร.บ.ใหม่กำหนดไว้ที่ต่ำกว่า 50 ล้านบาทจะได้รับการยกเว้นภาษี ซึ่งอาจเกิดความไม่เป็นธรรม เช่น

1.1 นายมารวยถือครองบ้าน 2 หลัง ในราคา 5 ล้านบาท และ 10 ล้านบาท

- บ้านหลังที่ 1 ราคา 5 ล้านบาท นายมารวยจะได้รับการยกเว้นภาษี แต่

- บ้านหลังที่ 2 ราคา 10 ล้านบาท นายมารวยจะต้องเสียภาษีในอัตรา 0.05%

1.2 นายรวยเลิศล้ำ ถือครองบ้าน 1 หลัง ราคา 40 ล้านบาท

- บ้านหลังหลักราคา 40 ล้านบาทนี้ จะได้รับการยกเว้นภาษี

2. มาตรการบรรเทาภาษีมีการพิจารณาถึงมูลเหตุแห่งการบรรเทาภาษีเพิ่มเติม เช่น ในกรณีที่เจ้าของที่ดินที่ประกอบกิจการ แต่กิจการอยู่ในสถานะขาดทุน หรือผลประกอบการไม่ดี จะมีการบรรเทาภาษีได้อย่างไรบ้าง

3. กรณีที่บุคคลทั่วไปได้รับมรดกที่ดินราคาสูง ต้องมีการพิจารณาเรื่องรายได้ของวิชาชีพ ประกอบการพิจารณาการจัดเก็บภาษีด้วย

แม้ร่าง พ.ร.บ.ฉบับนี้คาดว่าจะใช้จริงในปี 2562 แต่สำหรับผู้มีหน้าที่ต้องเสียภาษี ก็ควรทราบถึงรายละเอียดที่จะมีการเปลี่ยนแปลงเพื่อที่จะได้วางแผนลดภาระภาษีกันแต่เนิ่นๆ ขอให้ทุกคนโชคดี ประหยัดภาษีได้เยอะๆนะคะ ไว้พบกันใหม่บทความหน้าค่ะ

แท็กที่เกี่ยวข้อง

ภาษีที่ดินและสิ่งปลูกสร้าง

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่