10 คำถามยอดฮิตเกี่ยวกับการยึดทรัพย์ และอายัดเงิน

เรามักจะได้ยินคำว่า "ยึดทรัพย์" หรือ "อายัดทรัพย์" กันบ่อยๆ โดยเฉพาะเกี่ยวกับนักการเมือง แต่วันหนึ่ง เรื่องพวกนี้อาจจะแจ็คพอตเกิดขึ้นกับตัวเราเองก็ได้ โดยเฉพาะอย่างยิ่งถ้าเราไม่สามารถจ่ายหนี้บัตรเครดิต หรือหนี้สินเชื่อให้ธนาคารได้ แล้ววันดีคืนดีโดนฟ้องขึ้นมา วันนี้ ทีมงาน Checkraka ได้รวบรวบคำถามที่มักจะถามกันบ่อยๆ เกี่ยวกับเรื่องนี้มาให้พวกเราเป็นความรู้กันค่ะ

1. เราจะโดนยึด หรืออายัดทรัพย์เมื่อใด?

การยึด หรืออายัดทรัพย์จะเกิดขึ้นเมื่อเจ้าหนี้ (ในฐานะโจทก์) ชนะคดีแพ่งฟ้องเรียกหนี้จากเรา แล้วเรา (ในฐานะจำเลยซึ่งเป็นลูกหนี้) ไม่ยอมชำระหนี้ให้เจ้าหนี้ภายในระยะเวลาที่กำหนดในคำพิพากษา และศาลได้มีการออก "หมายบังคับคดี" ให้มีการยึด หรืออายัดทรัพย์สินของลูกหนี้ ซึ่งเมื่อมีการออกหมายบังคับคดีนี้แล้ว เจ้าพนักงานบังคับคดีของกรมบังคับคดีจะเข้ามาทำหน้าที่ยึด หรืออายัดทรัพย์สินของเราต่อไป โดยทรัพย์สินที่ยึดไปนั้น เจ้าพนักงานบังคับคดีจะนำไปยื่นคำขอต่อศาลให้มีคำสั่งขายทอดตลาด เพื่อนำเงินที่ได้จากการขายทอดตลาดมาชำระหนี้ให้เจ้าหนี้ตามคำพิพากษาต่อไป

2. ทรัพย์สินนอกประเทศโดนยึดหรืออายัดได้หรือไม่?

ถ้าเราในฐานะจำเลยตามคำพิพากษามีทรัพย์สินอยู่ต่างประเทศ เช่น มีเงินฝากอยู่ต่างประเทศ หมายบังคับคดีเพื่อยึด หรืออายัดทรัพย์เราจะไม่มีผลในต่างประเทศ เพราะประเทศไทยไม่ได้เป็นคู่สัญญา หรือภาคีในอนุสัญญาต่างตอบแทนเพื่อการบังคับคดีระหว่างประเทศใดๆ ดังนั้น หากเจ้าหนี้เราต้องการจะยึด หรืออายัดทรัพย์สินเราที่อยู่ต่างประเทศ เจ้าหนี้จะต้องฟ้องเป็นคดีใหม่ในประเทศที่เรามีทรัพย์สินนั้นๆ ตั้งอยู่ หรือฝากไว้อยู่ (ในกรณีเงินฝาก)

3. ทรัพย์อะไรที่โดนยึดหรืออายัดได้บ้าง ?

คำว่า "ยึด" มีความหมายกว้างๆ ว่าการกระทำการใดๆ ต่อทรัพย์สินของบุคคลที่ถูกยึดเพื่อให้ทรัพย์สินนั้นได้เข้ามาอยู่ในความควบคุม ดูแล หรือครอบครองของผู้ดำเนินการยึดทรัพย์สินนั้น ส่วนคำว่า "อายัด" มีความหมายกว้างๆ ว่า การสั่งให้บุคคลที่ถูกอายัดทรัพย์สิน หรือบุคคลภายนอกมิให้จำหน่าย จ่าย โอน หรือกระทำนิติกรรมใดๆ เกี่ยวกับทรัพย์สิน หรือสิทธิเรียกร้องที่ได้สั่งอายัดไว้ ตัวอย่างของทรัพย์สินของลูกหนี้ที่โดนยึด หรืออายัดได้ตามกฎหมาย เช่น

- ทรัพย์สินมีค่าจำพวกเครื่องประดับ เช่น สร้อยคอ แหวนเพชร นาฬิกาหรู และทรัพย์สินอื่นที่ไม่ได้จำเป็นต่อการดำรงชีพ เช่น ของสะสมที่มีมูลค่าบางอย่าง

- บ้าน และที่ดิน ที่ถึงแม้จะยังติดจำนองอยู่กับธนาคารก็สามารถยึดได้ (โปรดดูรายละเอียดเพิ่มเติมในข้อ 7 ข้างล่าง)

- รถยนต์ที่เป็นกรรมสิทธิ์ของลูกหนี้แล้ว และไม่ได้เป็นเครื่องมือ หรือเครื่องใช้ที่จำเป็นในการเลี้ยงชีพ หรือประกอบวิชาชีพ

- ทรัพย์สินที่เป็นการลงทุนของลูกหนี้ เช่น หุ้น ตราสารหนี้ หรือกองทุน

- เงินค่าชดเชย หรือเงินตอบแทนจากการออกจากงาน เจ้าหนี้สามารถอายัดได้เต็มจำนวน

- บัญชีเงินฝาก และเงินปันผล เจ้าหนี้สามารถอายัดได้ทั้งจำนวน

- เงินเดือน สำหรับลูกหนี้ที่เป็นพนักงานบริษัทเอกชน หรือพนักงานรัฐวิสาหกิจซึ่งมีรายได้ตั้งแต่ 10,000 บาทขึ้นไป สามารถอายัดได้ไม่เกิน 30% (โดยคำนวณจากยอดเงินก่อนหักค่าใช้จ่าย เช่น ภาษี ประกันสังคม กองทุนสำรองเลี้ยงชีพ เป็นต้น) ซึ่งเมื่ออายัดแล้วลูกหนี้ต้องมีเงินเหลือเพื่อใช้จ่ายไม่ต่ำกว่า 10,000 บาทด้วย หากลูกหนี้มีค่าใช้จ่ายที่จำเป็น เช่น ค่ารักษาพยาบาล ค่าเลี้ยงดูบุตร ก็สามารถนำหลักฐานไปยื่นขอลดหย่อนเพื่อให้เจ้าหนี้ลดจำนวนที่จะอายัดได้

- เงินโบนัส เจ้าหนี้สามารถอายัดได้ไม่เกิน 50% ของจำนวนที่มีสิทธิได้รับ

- เงินเบี้ยขยัน ค่าล่วงเวลา หรือรายได้อื่นที่มีลักษณะจ่ายเพื่อตอบแทนการทำงานเป็นครั้งคราว เช่น ค่าคอมมิชชั่น เจ้าหนี้สามารถอายัดได้ 30% ของจำนวนที่มีสิทธิได้รับ

4. ทรัพย์อะไรห้ามยึด หรือห้ามอายัดบ้าง ?

ในทางปฏิบัติ กฎหมายไม่ได้โหดร้ายสุดโต่งให้ยึด หรืออายัดทรัพย์สินของเราทั้งหมด โดยสิ่งที่ได้รับยกเว้นไม่ต้องโดนยึด หรืออายัดมีตัวอย่างดังนี้ (ตามมาตรา 285 และ 256 ของประมวลกฎหมายวิธีพิจารณาความแพ่ง และคำสั่งกรมบังคับคดีที่ 334/2521)

- เครื่องนุ่งห่มหลับนอน เครื่องใช้ในครัวเรือน หรือเครื่องใช้สอยส่วนตัว โดยประมาณรวมกันราคาไม่เกิน 50,000 บาท เช่น เสื้อผ้า โต๊ะกินข้าว เก้าอี้ เครื่องครัว เป็นต้น (แต่ถ้าเกิน 50,000 บาท สามารถโดนยึดได้)

- เครื่องมือ หรือเครื่องใช้ที่จำเป็นในการเลี้ยงชีพ หรือประกอบวิชาชีพ โดยประมาณรวมกันราคาไม่เกิน 100,000 บาท เช่น ลูกหนี้ทำงานเกี่ยวกับคอมพิวเตอร์ ตัวคอมพิวเตอร์หากราคาไม่เกิน 100,000 บาท ก็ได้รับยกเว้นไม่ต้องโดนยึด (แต่ถ้าเกิน 100,000 บาท สามารถโดนยึดได้)

- รถยนต์ หรือรถมอเตอร์ไซด์ที่ยังติดไฟแนนซ์อยู่ ไม่สามารถยึดได้ เพราะยังคงเป็นกรรมสิทธิ์ของไฟแนนซ์อยู่

- เงินเดือน สำหรับลูกหนี้ที่เป็นข้าราชการ จะไม่สามารถยึด หรืออายัดได้เลย

- เงินเดือน สำหรับลูกหนี้ที่เป็นพนักงานบริษัทเอกชน หรือพนักงานรัฐวิสาหกิจซึ่งมีรายได้น้อยไม่ถึง 10,000 บาท จะยึด หรืออายัดไม่ได้เลย

- เงินกองทุนสำรองเลี้ยงชีพ ซึ่งเป็นเงินที่ลูกหนี้สามารถเก็บเป็นเงินสะสมไว้ใช้ในยามเกษียณ โดยหลักจะยึด หรืออายัดไม่ได้

- เงินกองทุนบำเหน็จบำนาญข้าราชการ จะไม่สามารถยึด หรืออายัดได้เลย

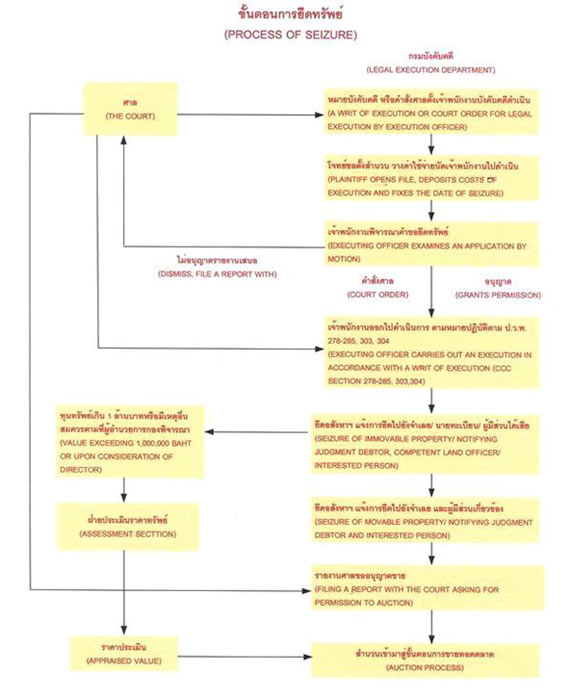

5. ขั้นตอนการยึดหรืออายัด

โดยคร่าวๆ แล้ว เจ้าพนักงานบังคับคดีจะมีอำนาจในฐานะเป็นผู้แทนเจ้าหนี้ตามคำพิพากษาทุกอย่างเพื่อการบังคับคดีนี้เลย เริ่มแรกเจ้าพนักงานจะส่งหมายบังคับคดีให้ลูกหนี้ ไม่ว่าจะโดยทางไปรษณีย์ตอบรับ หรือปิดหมายที่บ้านของลูกหนี้ จากนั้นเจ้าพนักงานจะมีอำนาจเท่าที่จำเป็นในการค้นบ้าน หรือสถานที่ค้าขายของลูกหนี้ รวมถึงมีอำนาจยึด และตรวจสมุดบัญชี หรือเอกสาร และกระทำการใดๆ ตามสมควรเพื่อเปิดสถานที่ บ้าน ตู้นิรภัย หรือสถานที่เก็บของทุกประเภทของลูกหนี้ด้วย และถ้ามีการขัดขวาง เจ้าพนักงานบังคับคดีจะมีอำนาจขอให้ตำรวจเข้ามาช่วยเหลือในการบังคับคดีได้ด้วย ทั้งนี้ การดำเนินการเหล่านี้จะต้องทำระหว่างช่วงพระอาทิตย์ขึ้น และตกในวันทำการปกติเท่านั้น และจะต้องไม่ยึด หรืออายัดทรัพย์เกินกว่าจำนวนที่พอจะชำระหนี้ให้แก่เจ้าหนี้ได้ด้วย ทั้งนี้ ในกรณีของการอายัดเงินเดือนนั้น เจ้าหนี้จะต้องเป็นผู้สืบ และมาแถลงต่อเจ้าพนักงานบังคับคดีว่า ลูกหนี้ประกอบอาชีพ หรือมีหน้าที่การงานอยู่ที่ใด เมื่อโจทก์แถลงรายละเอียดครบถ้วน เจ้าพนักงานบังคับคดีก็จะออกหนังสือแจ้งอายัดไปยังนายจ้างตามที่โจทก์แถลง ให้ส่งเงินมาให้ที่เจ้าพนักงานบังคับคดีโดยตรงเลย

แผนภูมิแสดงขั้นตอนการบังคับคดีแพ่ง CHART OF PROCESS OF LEGAL EXECUTION (CIVIL CASE)

6. รถที่ติดไฟแนนซ์อยู่จะเกิดอะไรขึ้น ?

ทรัพย์ที่จะโดนยึด หรืออายัดได้จะต้องเป็นกรรมสิทธิ์ของลูกหนี้ตามคำพิพากษาเท่านั้น (ไม่ใช่แค่สิทธิครอบครอง) ดังนั้น หากเราเป็นลูกหนี้ที่ครอบครอง และขับรถ หรือมอเตอร์ไซด์ที่ติดไฟแนนซ์อยู่ รถ หรือมอเตอร์ไซค์พวกนี้จะยึด หรืออายัดไม่ได้ เพราะยังคงเป็นกรรมสิทธิ์ของบริษัทไฟแนนซ์อยู่

7. บ้าน/คอนโดที่ติดจำนองอยู่จะเกิดอะไรขึ้น ?

บ้านหรือคอนโดที่ติดจำนองอยู่ จะมีชื่อเราเป็นเจ้าของกรรมสิทธิ์ ดังนั้น จึงโดนเจ้าหนี้ยึดได้ ซึ่งเมื่อยึดมาแล้ว เจ้าพนักงานบังคับคดีก็จะยื่นคำขอต่อศาลให้มีการขายทอดตลาดได้เลย แต่เงินที่ได้จากการขายทอดตลาดจะต้องนำไปชำระให้เจ้าหนี้จำนองซึ่งเป็นผู้รับจำนองบ้าน หรือคอนโดนั้นก่อน (ในฐานะเจ้าหนี้มีประกัน) และถ้ามีเงินเหลือหลังจากที่เจ้าหนี้จำนองรายนั้นได้รับชำระหนี้ครบหมดแล้ว เจ้าหนี้รายอื่น (ซึ่งก็คือเจ้าหนี้ไม่มีประกัน เช่น เจ้าหนี้บัตรเครดิต หรือเจ้าหนี้สินเชื่อส่วนบุคคลไม่มีประกัน) ถึงจะมีสิทธิได้รับชำระหนี้จากเงินที่เหลือนั้น

8. ถ้าเราไม่มีทรัพย์สินให้ยึดเลย?

ถ้าเราไม่มีทรัพย์สินให้ยึดหรืออายัดเลย เจ้าหนี้ตามคำพิพากษาก็จะไม่มีอะไรให้ยึด หรืออายัดได้ ดังนั้น ก็จะได้แค่คำพิพากษาเท่านั้น แต่ไม่ได้หมายความว่า ถ้าไม่มีทรัพย์สินเหลือแล้วเราจะรอดตัวนะคะ เพราะถ้าเจ้าหนี้ตามคำพิพากษา และเจ้าพนักงานบังคับคดีได้เริ่มกระบวนการบังคับคดีไม่ว่าวันใดแล้วก็ตามภายใน 10 ปีนับตั้งแต่วันมีคำพิพากษา และต่อมาลูกหนี้ได้ทรัพย์สินใดๆ มาในอนาคต หรือได้งานเริ่มมีเงินเดือนขึ้นมาไม่ว่าจะก่อน หรือหลัง 10 ปีนั้น (ซึ่งเป็นหน้าที่ของเจ้าหนี้ (โจทก์ตามคำพิพากษา) ที่จะต้องสืบทรัพย์หรือสืบข้อเท็จจริงพวกนี้เองว่าลูกหนี้มีทรัพย์สินใหม่ หรือได้เงินเดือนแล้ว) เจ้าพนักงานบังคับคดีก็จะสามารถยึดทรัพย์ หรืออายัดเงินเดือนเหล่านั้นได้เสมอ เพราะกระบวนการบังคับคดีเริ่มนับหนึ่งแล้วภายในกำหนดเวลา 10 ปีที่กฎหมายกำหนด ส่วนวิธีการบังคับคดีต่อจากนั้น แม้จะพ้นเวลา 10 ปีหรือเสร็จภายหลังจากนั้น ก็ถือว่าทำได้ต่อไปเรื่อยๆ เสมอ ซึ่งหมายถึงว่า แม้เราจะแพ้คดีมา 10 ปีแล้ว เจ้าหนี้ก็ยังยึด หรืออายัดทรัพย์เราได้เสมอตราบใดที่หนี้เรายังชำระให้เขาไม่ครบ

9. เราจะล้มละลายไปด้วยเลยไหม?

การแพ้คดีสินเชื่อ หรือบัตรเครดิตในศาลต่อเจ้าหนี้ และโดนบังคับคดี ยังไม่ทำให้เราเป็นคนล้มละลายตามกฎหมาย เพราะขั้นตอนของการดำเนินคดีแพ่งเป็นคนละขั้นตอนกับการดำเนินคดีล้มละลาย ดังนั้น เราจะล้มละลายก็ต่อเมื่อเจ้าหนี้ฟ้องเราในคดีล้มละลายกับศาลล้มละลายกลาง และต่อมาศาลมีคำพิพากษาให้เราเป็นบุคคลล้มละลาย ซึ่งจะทำให้เรากลายเป็นบุคคลล้มละลายโดยสมบูรณ์ อนึ่ง การที่เจ้าหนี้จะยื่นฟ้องเราในคดีล้มละลายได้ เรา (กรณีบุคคลธรรมดา) จะต้องเป็นหนี้ไม่น้อยกว่า 1,000,000 บาทกับเจ้าหนี้ (ไม่ว่าจะเป็นเจ้าหนี้รายเดียว หรือหลายรายก็ตาม)

10. การบังคับคดีจะจบหรือหยุดลงได้เมื่อไร ?

ถ้าเราเบื่อเต็มทนกับการโดนเจ้าหนี้ตามคำพิพากษาจ้องยึด หรืออายัดทรัพย์เรา แล้วเราอยากรู้ว่าการบังคับคดีของศาลจะจบ หรือหยุดลงชั่วคราวได้อย่างไรบ้างนั้น คำตอบจะเป็นดังนี้ค่ะ

- เราจะต้องชำระหนี้ให้เจ้าหนี้ให้ครบ ซึ่งกระบวนการบังคับคดีก็จะจบแบบถาวรไปเลย

- เรามีการยื่นอุทธรณ์คำพิพากษาศาลชั้นต้น และศาลมีคำสั่งให้งดการบังคับคดีไว้ก่อน

- หากบังเอิญเราดวงขึ้น เจ้าหนี้ดันลืม หรือไม่ได้ร้องขอให้ศาลชั้นต้นออกหมายบังคับคดีภายในเวลา 10 ปีนับจากวันที่ศาลชั้นต้นมีคำพิพากษาให้ตนชนะ ผลก็คือเจ้าหนี้จะหมดสิทธิในการบังคับคดีไปตลอดเลย ซึ่งจะทำให้เราสุดโชคดีหลุดพ้น ไม่โดนบังคับคดีอีกต่อไป

- เราได้ยื่นฟ้องเจ้าหนี้เป็นคดีเรื่องอื่นในศาลเดียวกันนั้นอยู่ด้วย และเราก็สามารถพิสูจน์ให้ศาลเห็นได้ว่า ถ้าเราชนะ จะสามารถหักกลบลบหนี้กับเจ้าหนี้ได้ ศาลก็อาจอนุญาตให้มีการงดการบังคับคดีนี้ไว้ก่อนได้ ซึ่งผลก็คือเราก็จะต้องไปสู้คดีเรื่องนั้นกับเจ้าหนี้ต่อไป

ท้ายที่สุดนี้ หากท่านผู้อ่านยังมีคำถามเพิ่มเติม หรือต้องการดูรายละเอียดในเรื่องบางเรื่องมากขึ้น ลองเข้าไปอ่านดูตาม Link นี้ได้นะคะ http://led.go.th/100q/main.asp ซึ่งเป็นเว็บไซต์ของกรมบังคับคดี และมี Q&A ที่น่าสนใจหลายๆ เรื่องเกี่ยวกับการยึดทรัพย์ และการอายัดทรัพย์ลูกหนี้ค่ะ