เรื่องสำคัญที่ต้องดูใน Sales Slip และใบแจ้งหนี้บัตรเครดิต

บางคนใช้บัตรเครดิตเป็นประจำทุกเดือนจนเคยชิน แบบว่าชินทั้งตอนรูด และชินกับการไม่เคยตรวจดู Sales Slip เลย ว่ารูดอะไรไปบ้าง ความผิดพลาดต่างๆ อาจเกิดขึ้นได้ในระบบ Computer หรือลืมที่จะเตือนตัวเองว่าเราใช้จ่ายเกินตัวไปหรือไม่ ดังนั้น CheckRaka.Com ขอแนะนำให้พวกเราควรเช็ค Sales Slip และใบแจ้งหนี้ (Credit Card Statement) เสมอๆ

ประโยชน์ของการเช็ค Sales Slip

เวลาเราใช้บัตรเครดิตรูดซื้อสินค้า หรือชำระค่าบริการต่างๆ สิ่งที่เราควรตรวจสอบเป็นอันดับแรก คือ Sales Slip เพราะ

- เราสามารถใช้เป็นหลักฐานในการตรวจสอบกับใบแจ้งหนี้ที่เราจะได้ในภายหลัง เพื่อดูว่าใบแจ้งหนี้ที่เรียกเก็บหนี้จากเราถูกต้องตรงตามจำนวนเงินที่เรารูดใน Sales Slip หรือไม่

- สามารถใช้เป็นข้อมูลสำหรับตัวเราเองว่า เราได้ใช้จ่ายไปแล้วเท่าไหร่ในงวดนี้ และต้องเตรียมเงินสดไว้เท่าไหร่เพื่อให้เพียงพอสำหรับการชำระเงินตามกำหนดเวลา

เรื่องสำคัญที่ต้องดูในใบแจ้งหนี้บัตรเครดิต (Credit Card Statement)

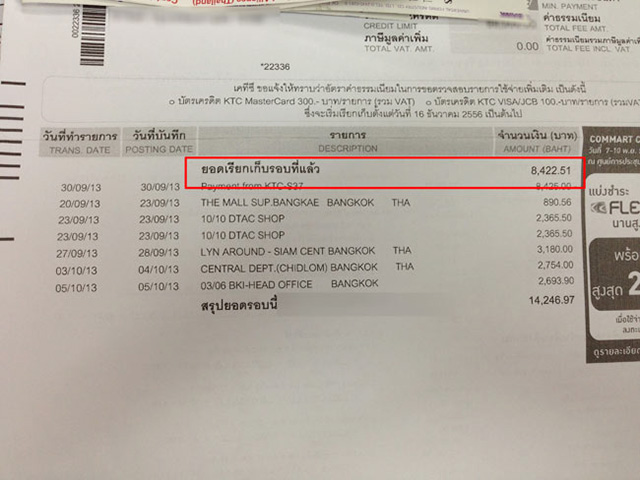

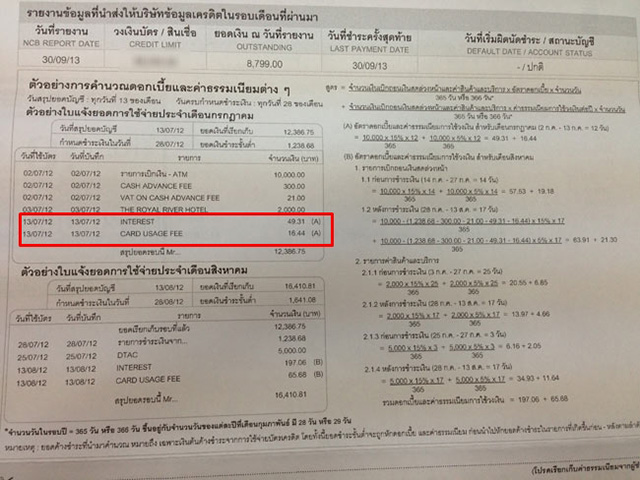

สิ่งสำคัญที่ต้องตรวจสอบเมื่อได้รับใบแจ้งหนี้ (Credit Card Statement) คือ ค่าใช้จ่ายที่เรียกเก็บในใบแจ้งหนี้ และรายละเอียดต่างๆ ว่าถูกต้องตรงตาม Sales Silp ที่เรามีการใช้จ่ายไปจริงหรือไม่ หากไม่ถูกต้องให้ทักท้วงไปยังผู้ออกบัตรทันที วันนี้เรามีข้อแนะนำในการตรวจสอบใบแจ้งหนี้บัตรเครดิตมาฝากกันค่ะ

1. เช็คจำนวนเงินที่เรารูดไปในงวดนี้

ตรวจสอบความถูกต้องของแต่ละรายการใช้จ่ายเทียบกับ Sales Slip ดูยอดรวมคงค้าง และกำหนดการชำระเงิน เพื่อที่จะได้ไปชำระเงิน หรือนำเงินเข้าบัญชีภายในกำหนดเวลา ในกรณีที่มีเงินสดไม่เพียงพอสำหรับการชำระเต็มจำนวน เราต้องดูจำนวนเงินขั้นต่ำที่ต้องชำระ

ตรวจสอบความถูกต้องของแต่ละรายการใช้จ่ายเทียบกับ Sales Slip ดูยอดรวมคงค้าง และกำหนดการชำระเงิน เพื่อที่จะได้ไปชำระเงิน หรือนำเงินเข้าบัญชีภายในกำหนดเวลา ในกรณีที่มีเงินสดไม่เพียงพอสำหรับการชำระเต็มจำนวน เราต้องดูจำนวนเงินขั้นต่ำที่ต้องชำระ (ซึ่งจะเท่ากับ 10% ของยอดคงค้าง)

2. เช็คจำนวนที่เราชำระไปในงวดที่แล้ว - โดยดูยอดเรียกเก็บงวดที่แล้วเทียบกับยอดชำระเงินงวดที่แล้ว เพื่อตรวจสอบว่าถูกต้องหรือไม่ และเพื่อทราบว่าเรายังมีภาระในการชำระเงินสำหรับงวดก่อนเท่าไหร่ เช่น ในกรณีที่ชำระขั้นต่ำซึ่งจะมียอดค้างชำระในบิลเดือนถัดไปด้วย เป็นต้น

3. จำนวนดอกเบี้ยและค่าธรรมเนียมที่เราต้องเสีย - เป็นสิ่งที่เรียกเก็บเพิ่มนอกเหนือจากยอดรูดบัตรที่เราใช้ อาทิเช่น ดอกเบี้ยบนจำนวนเงินที่เราจ่ายคืนไม่ครบ (รวมถึงวันที่เริ่มคิดดอกเบี้ย) ค่าธรรมเนียมการใช้วงเงิน ค่าติดตามทวงถามหนี้ และค่าธรรมเนียมรายปี เป็นต้น เราต้องตรวจสอบว่าถูกต้อง และเป็นไปตามที่กฎหมายกำหนดหรือไม่ (ปกติอัตราดอกเบี้ยบัตรเครดิตโดยรวมจะอยู่ที่ 20% ต่อปี โดยเป็นค่าดอกเบี้ย 15% และค่าธรรมเนียมการใช้วงเงิน 5%) สำหรับค่าธรรมเนียมบางอย่าง เช่น ค่าธรรมเนียมรายปี เราสามารถเจรจาต่อรองกับผู้ออกบัตร เพื่อขอยกเว้นการเรียกเก็บค่าธรรมเนียม และภาษีมูลค่าเพิ่มที่เกิดจากค่าธรรมเนียมได้

4. สิทธิประโยชน์ที่เราควรได้ - อย่าลืมตรวจสอบความถูกต้องของสิทธิประโยชน์ที่เราพึงได้รับจากบัตรเครดิต เช่น คะแนนสะสม และวันหมดอายุของคะแนนสำหรับการแลกของรางวัล หรือเครดิตเงินคืนจากการใช้จ่ายประเภทต่าง ๆ ผ่านบัตรเครดิตด้วย เป็นต้น

การใช้บัตรเครดิตมีประโยชน์ ไม่ว่าจะทำให้เราสามารถซื้อของราคาแพงได้โดยไม่ต้องพกเงินสด ถอนเงินยามฉุกเฉินได้ หรือได้สิทธิประโยชน์ต่างๆ แต่ก็ยังมีคนจำนวนไม่น้อยที่ใช้บัตรเครดิตอย่างขาดวินัย ไม่ประเมินความสามารถในการจ่ายหนี้ของตัวเอง เป็นต้น อย่างไรก็ดี ไม่ว่าการใช้บัตรเครดิตจะก่อให้เกิดประโยชน์ หรือโทษมากน้อยเพียงใด หากเราผู้ใช้บัตร รู้จักประมาณตนไม่ใช้จ่ายเกินตัว และรู้จักตรวจสอบข้อมูลการใช้จ่ายอย่างสม่ำเสมอทั้งจาก Sales Slip หรือจากใบแจ้งหนี้บัตรเครดิตแล้ว ก็จะทำให้การใช้บัตรเครดิตเกิดประโยชน์สูงสุดต่อตัวเราได้เสมอค่ะ

แท็กที่เกี่ยวข้อง

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่