.jpg)

เลือกประกันชีวิตอย่างไรดี? สบายใจถึงคนข้างหลัง

คำว่า "ประกันชีวิต" หลายคนพอได้ยินแล้ว อาจเมินหน้าหนีเพราะคิดว่าเป็นเรื่องไกลตัวที่ "ยังไม่จำเป็น" ซึ่งการคิดแบบนี้ไม่แปลกแต่อาจจะ "ประมาท" ไปสักนิด เพราะถ้าลองคิดให้ไกลและรอบด้านขึ้น เราจะเห็นว่าหลายๆ สิ่งที่เกิดขึ้นรอบตัวเราหรือกับคนที่เรารู้จัก เช่น อุบัติเหตุ การเจ็บป่วย และโรคร้ายแรง มักจะเกิดขึ้นโดยไม่คาดคิด ซึ่งถ้าเกิดขึ้นแล้ว สิ่งที่ตามมาคือความสูญเสีย ไม่ว่าจะเป็นรายได้ เวลา หรือความสามารถ เกิดเป็นภาระทั้งต่อตัวเอง และครอบครัว โดยเฉพาะภาระค่าใช้จ่ายเพื่อการรักษาและดำรงชีวิต หรือหากถึงขั้นเสียชีวิต คนที่อยู่ข้างหลังอย่างครอบครัว ลูก พ่อแม่ อาจจะต้องลำบากจากการสูญเสียผู้ที่เป็นเสาหลักในการหารายได้ ประกันชีวิตจึงเป็นสิ่งจำเป็นในการช่วย "ปกป้องคุณค่าชีวิต" เพราะคนเราตั้งแต่เกิดจนชราล้วนมีภาระหน้าที่ต่อตนเองและคนรอบข้าง ยิ่งภาระหน้าที่มาก ก็ยิ่งมีคุณค่ามากต่อผู้ที่พึ่งพาเรา ประกันชีวิตช่วยแบ่งเบาภาระนี้ในรูปแบบของเงินทุนเพื่อนำไปใช้ในการดำเนินชีวิตตามเป้าหมายที่วางไว้ พร้อมดูแลชีวิตของคนที่รักให้มีชีวิตที่ดีต่อไปได้แม้วันที่เราจะไม่อยู่แล้วก็ตาม คำถามที่มักจะมีแฟนเพจหลายท่านถามกันเข้ามาตลอดก็คือ ถ้าตัดสินใจจะทำประกันชีวิตแล้วจะเลือกประกันชีวิตแบบไหนดีล่ะ? แบบไหนเหมาะกับวัยเราที่สุด? วันนี้เรามีคำตอบค่ะ

ประกันชีวิตมีให้เลือกกี่แบบ ?

ประกันชีวิตโดยทั่วไปแบ่งได้เป็น 4 ประเภทหลัก ซึ่งในแต่ละแบบก็อาจมีการแบ่งย่อยลงไปได้อีกค่ะ ขึ้นอยู่กับรายละเอียด และเงื่อนไข

ข้อพิจารณาง่ายๆ ว่าจะเลือกประกันชีวิตยังไงดี?

| ปัจจัยที่ต้องคำนึง | ตัวอย่าง หรือหลักการพิจารณา |

| 1. วัตถุประสงค์ของการประกัน | "ทำประกันเพื่ออะไร" คือเรื่องแรกที่ต้องคิด เช่น

|

| 2. จำนวนเงินเอาประกันภัยและเบี้ยประกันภัย | หลักง่ายๆ โดยทั่วไปในการกำหนดจำนวนเงินเอาประกันภัย คือ ถ้ามองจาก "รายได้" จำนวนเงินเอาประกันภัยที่เหมาะสมควรต้องมากกว่า 3 เท่าของรายได้ต่อปี หากมองจาก "รายจ่าย" ควรมากกว่า 5 เท่าของรายจ่ายต่อปี สำหรับค่าเบี้ยประกันควรพิจารณาให้สอดคล้องกับความสามารถในการจ่ายของเราด้วยเช่นกัน เลือกจ่ายเป็นรายงวดหรือรายปีได้ ตามที่บริษัทกำหนด |

| 3. ความคุ้มครอง | "คุ้มครองอะไรบ้าง" เช่น สุขภาพทั่วไป โรคร้ายแรง อุบัติเหตุ ทุพพลภาพถาวรสิ้นเชิง ชีวิต เป็นต้น |

| 4. ระยะเวลาการคุ้มครอง | เลือกคุ้มครองตลอดชีวิต หรือเฉพาะช่วงเวลาที่ต้องการความคุ้มครองมากเป็นพิเศษ เช่น เลี้ยงดูลูก ดูแลธุรกิจ ผ่อนบ้าน ผ่อนรถ เพื่อช่วยแบ่งเบาความเสี่ยงในช่วงที่มีภาระสูง สามารถเลือกระยะเวลาได้ตามต้องการ เช่น 5, 10, 15, 20, และ 25 ปี |

| 5. ผลประโยชน์อื่นๆ | เช่น ประกันแบบสะสมทรัพย์จะให้ผลตอบแทนเป็นเงินคืนตามระยะเวลาที่กำหนดหรือเป็นเงินก้อนเมื่อครบกำหนดสัญญาตามที่ระบุไว้ หรือสิทธิประโยชน์ในการลดหย่อนภาษี สำหรับประกันชีวิตที่มีความคุ้มครอง 10 ปีขึ้นไป เบี้ยประกันชีวิตสามารถนำไปลดหย่อนภาษีได้สูงสุด 100,000 บาทต่อปี และสำหรับประกันชีวิตแบบบำนาญ เบี้ยประกันชีวิตสามารถนำไปลดหย่อนภาษีได้สูงสุด 200,000 บาทต่อปี ตามหลักเกณฑ์ที่กรมสรรพากรกำหนด |

| 6. เลือกบริษัทประกันไหนดี | หลักสำคัญคือต้องเลือกบริษัทประกันที่มีความมั่นคงทางการเงิน ดำเนินธุรกิจโปร่งใส จริงใจ มีผลิตภัณฑ์ที่หลากหลาย มีผู้ให้บริการที่มีความรู้ความสามารถ ไม่ว่าจะเป็นตัวแทนประกันชีวิตหรือที่ปรึกษาการเงินที่มีความเชี่ยวชาญช่วยแนะนำผลิตภัณฑ์ที่เหมาะสมกับความต้องการ และมีการบริการหลังการขายที่ดี |

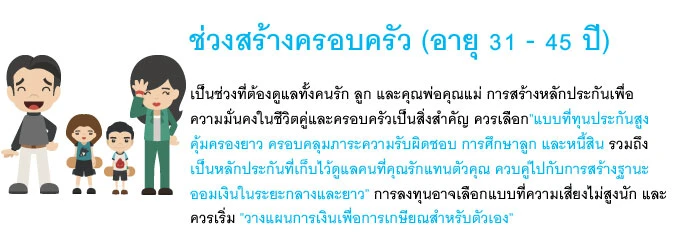

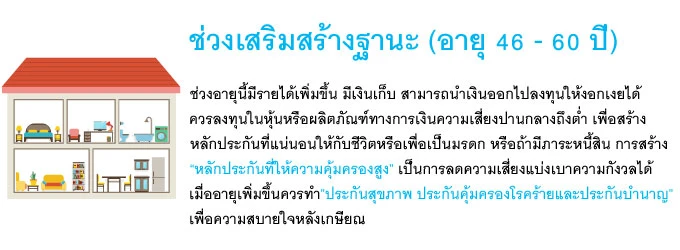

อายุประมาณนี้ เลือกประกันชีวิตประมาณไหนดี ?

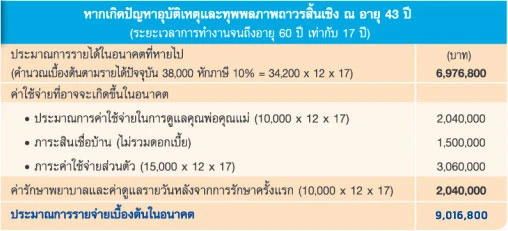

จากข้อมูลข้างต้นจะเห็นได้ว่า ในแต่ละช่วงชีวิตของเรานั้นมีคุณค่าและภาระหน้าที่แตกต่างกันไป ยิ่งภาระมากก็ต้องยิ่งมีตัวช่วยเพื่อรองรับความเสี่ยงเอาไว้ หากเกิดเรื่องไม่คาดฝันขึ้นมาวันใด "คนที่อยู่ข้างหลัง" จะได้ไม่เดือดร้อน แม้ในวันที่เราไม่อยู่ ก็ยังอุ่นใจได้ว่าพวกเขาสามารถใช้ชีวิตต่อไปได้โดยไม่ต้องลำบาก แต่ถ้าเหตุการณ์ไม่คาดฝันนั้นร้ายแรงแต่ไม่ถึงชีวิตล่ะ...ในแง่ดีคือ คุณยังมีชีวิตอยู่ ยังได้อยู่กับครอบครัวที่คุณรัก แต่ความจริงอีกด้านหนึ่งล่ะ...ประกันชีวิตส่วนใหญ่จะจ่ายเงินให้กับผู้รับผลประโยชน์ ในกรณีที่ผู้เอาประกันเสียชีวิตตามเงื่อนไขการรับประกัน แต่ไม่ครอบคลุมถึงการตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง ซึ่งนอกจากจะไม่สามารถประกอบอาชีพการงานหาเลี้ยงครอบครัวได้ดังเดิมแล้ว ยังเกิดภาระค่าใช้จ่ายจำนวนมากที่เพิ่มขึ้น ทั้งค่ารักษาพยาบาลส่วนแรกและค่าดูแลผู้ป่วยต่อเนื่อง และหากมีภาระหนี้ระยะยาวอยู่ เช่น ค่าผ่อนบ้าน ผ่อนรถ สินเชื่อธุรกิจ เงินกู้ต่างๆ ชีวิตของคุณและครอบครัวจะเป็นอย่างไรต่อไป...

Case Study ... ชีวิตพลิกผัน ... ประกันชีวิตช่วยแบ่งเบาท่านได้

.jpg)

Paul Williams นักมวยแชมเปี้ยนโลกรุ่นเวลเตอร์เวท ของสหรัฐอเมริกา ประสบอุบัติเหตุเมื่อวันที่ 27 พ.ค. 55 ขณะขี่รถจักรยานยนต์ข้ามแยก และถูกรถยนต์ชนเข้าอย่างจัง ส่งผลให้เส้นประสาทกระดูกสันหลังฉีกขาด ไม่สามารถเคลื่อนไหวร่างกายตั้งแต่ช่วงเอวลงไป ต้องนั่งรถเข็น Wheelchair ไปตลอดชีวิต และไม่สามารถชกมวยได้อีกต่อไป...ไม่มีใครอยากให้เหตุการณ์เหล่านี้เกิดขึ้น...หากแต่หลีกเลี่ยงไม่ได้ และภาระทั้งหมดก็จะต้องตกไปอยู่กับคนข้างหลัง นั่นก็คือ "ครอบครัว"

ตัวอย่างแผนคุ้มครองความเสี่ยงที่ให้ความคุ้มครองมากกว่า สำหรับเสาหลักของครอบครัว - บีแอลเอ คุ้มครอง 2 พลัส

จากกรณีตัวอย่างของนักมวย หรือเรื่องราวอื่นๆ ของผู้ที่ตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง แสดงให้เห็นว่าความคุ้มครองที่ครอบคลุมนั้นเป็นสิ่งที่จำเป็นต่อตัวเองและคนข้างหลัง โดยเฉพาะผู้ที่เป็นเสาหลักของครอบครัว หรือผู้ที่มีภาระหน้าที่รับผิดชอบมาก เช่น เจ้าของธุรกิจ มีแบบประกันชีวิตในตลาดผลิตภัณฑ์หนึ่งที่น่าสนใจ เหมาะกับคนกลุ่มดังกล่าวเพื่อเป็นเงินก้อนสำรองไว้ให้ตัวเองและครอบครัวหากเกิดเรื่องไม่คาดฝันขึ้น โดยเบี้ยประกันไม่สูงมาก คือ "แบบประกัน บีแอลเอ คุ้มครอง 2 พลัส (BLA Protect 2 Plus)" จากกรุงเทพประกันชีวิต

- เป็นประกันชีวิตคุ้มครองความเสี่่ยงแบบ "กำหนดระยะเวลา" (Term Life Insurance) รับประกันอายุ 20 - 70 ปี สูงสุดถึงอายุ 75 ปี

- คุ้มครองทั้งกรณีเสียชีวิต และทุพพลภาพถาวรสิ้นเชิง โดยจำนวนเงินเอาประกันภัยสำหรับกรณีทุพพลภาพถาวรสิ้นเชิง จะเป็น 3 เท่าของจำนวนเงินเอาประกันภัยในสัญญาชีวิต สามารถเลือกแผนได้ตามต้องการคุ้มครองสูงสุดถึง 30 ล้านบาท (สำหรับแผน 5)

- เหมาะสำหรับคุ้มครองภาระค่าใช้จ่ายเพื่อตนเอง คนข้างหลัง และเป็นเงินทุนสำหรับครอบครัวในอนาคต

- มี 5 แผนความคุ้มครองให้เลือก โดยระยะเวลาเอาประกันภัย และระยะเวลาชำระเบี้ยประกันภัย เลือกได้ตั้งแต่ 5 ปี (ช่วงอายุที่รับประกัน 20-70 ปี), 10 ปี (ช่วงอายุที่รับประกัน 20-65 ปี), 15 ปี (ช่วงอายุที่รับประกัน 20-60 ปี) และ 20 ปี (ช่วงอายุที่รับประกัน 20-55 ปี)

- การจ่ายเบี้ยประกันภัย สามารถเลือกชำระเป็นรายปี ราย 6 เดือน ราย 3 เดือน และรายเดือน และชำระด้วยบัตรเครดิตได้ (มีค่าธรรมเนียมสำหรับบัตร Diner และ Amex)

- หากเกิดเหตุไม่คาดฝันทำให้ตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิงในระหว่างที่กรมธรรม์มีผลบังคับใช้ บริษัทจะยกเว้นการชำระเบี้ยของสัญญาชีวิต โดยผู้เอาประกันภัยยังคงได้รับสิทธิประโยชน์ตามเงื่อนไขของกรมธรรม์ (เฉพาะภัยมาตรฐานและผู้เอาประกันภัยมีอายุไม่เกิน 60 ปี) ซึ่งจะเป็นประโยชน์ในแง่คุ้มครองภาระค่าใช้จ่ายเพื่อตนเอง คนข้างหลัง และเป็นเงินทุนสำหรับครอบครัวในอนาคตได้ และในกรณีที่เสียชีวิตในเวลาต่อมา ภายในระยะเวลาคุ้มครองผู้รับประโยชน์ก็จะได้เงินประกันอีกก้อนหนึ่งตามสัญญาชีวิต

- หากไม่มีการทุพพลภาพถาวรสิ้นเชิงเกิดขึ้น แต่เสียชีวิตภายในระยะเวลาที่กรมธรรม์มีความคุ้มครอง ผู้รับประโยชน์จะได้รับ 100% ของจำนวนเงินเอาประกันภัยของสัญญาชีวิต

- สำหรับกรมธรรม์ที่มีระยะเวลาความคุ้มครอง 10 ปีขึ้นไป สามารถนำเบี้ยประกันภัยของสัญญาชีวิตไปลดหย่อนภาษีได้ตามหลักเกณฑ์ที่กรมสรรพากรกำหนด สูงสุด 100,000 บาท/ปี

* ทุพพลภาพถาวรสิ้นเชิง หมายถึง ทุพพลภาพทั้งหมดอย่างถาวร มาจากการเจ็บป่วยหรือการบาดเจ็บโดยไม่สามารถปฏิบัติกิจวัตรประจำวันได้ด้วยตนเองอย่างถาวรตั้งแต่ 3 อย่างขึ้นไป และไม่สามารถทำงานหรือประกอบอาชีพใดๆ การทุพพลภาพดังกล่าวต้องเป็นต่อเนื่องกันเป็นระยะเวลาอย่างน้อย 180 วัน รวมถึง

1) สูญเสียสายตาทั้งสองข้าง

2) สูญเสียมือสองข้าง หรือเท้าสองข้าง หรือมือหนึ่งข้างและเท้าหนึ่งข้าง

3) สูญเสียสายตาหนึ่งข้างและสูญเสียมือหนึ่งข้าง หรือสูญเสียสายตาหนึ่งข้างและเท้าหนึ่งข้าง

1) สูญเสียสายตาทั้งสองข้าง

2) สูญเสียมือสองข้าง หรือเท้าสองข้าง หรือมือหนึ่งข้างและเท้าหนึ่งข้าง

3) สูญเสียสายตาหนึ่งข้างและสูญเสียมือหนึ่งข้าง หรือสูญเสียสายตาหนึ่งข้างและเท้าหนึ่งข้าง

แผนความคุ้มครองของ BLA Protect 2 Plus

ตัวอย่าง:

เบี้ยประกันรวมรายปี สำหรับ "บีแอลเอ คุ้มครอง 2 พลัส" แผน 3 (ระยะเวลาเอาประกันภัยและระยะเวลาชำระเบี้ยประกันภัย 15 ปี)

*เบี้ยประกันภัยรวมรายปี ประกอบด้วยเบี้ยประกันภัยของสัญญาชีวิต บีแอลเอ คุ้มครองสูง 2

และเบี้ยประกันภัยของสัญญาเพิ่มเติม บีแอลเอ คุ้มครองทุพพลภาพ 2

หมายเหตุ

1) เบี้ยประกันภัยขึ้นอยู่กับอายุ เพศ ระยะเวลาเอาประกัน ระยะเวลาชำระเบี้ยประกันภัย และจำนวนเงินเอาประกันภัยของแต่ละแผน

2) ข้อมูลนี้เป็นเพียงตัวอย่างเบื้องต้น เงื่อนไขและความคุ้มครองของท่านโปรดศึกษารายละเอียดในกรมธรรม์

1) เบี้ยประกันภัยขึ้นอยู่กับอายุ เพศ ระยะเวลาเอาประกัน ระยะเวลาชำระเบี้ยประกันภัย และจำนวนเงินเอาประกันภัยของแต่ละแผน

2) ข้อมูลนี้เป็นเพียงตัวอย่างเบื้องต้น เงื่อนไขและความคุ้มครองของท่านโปรดศึกษารายละเอียดในกรมธรรม์

ตัวอย่าง:

ผู้ชายอายุ 30 ปี ทำธุรกิจส่วนตัว รายได้ต่อเดือน 38,000 บาท สถานภาพโสด ดูแลคุณพ่อคุณแม่ มีภาระผูกพันระยะยาวเป็นสินเชื่อบ้าน 1 หลัง 2,000,000 บาท จะเลือกบีแอลเอ คุ้มครอง 2 พลัส แผนใด จึงจะครอบคลุมภาระที่มี เพื่อดูแลตัวเองและคนข้างหลัง

*เบี้ยประกันภัยรวมรายปี ประกอบด้วยเบี้ยประกันภัยของสัญญาชีวิต บีแอลเอ คุ้มครองสูง 2

และเบี้ยประกันภัยของสัญญาเพิ่มเติม บีแอลเอ คุ้มครองทุพพลภาพ 2

**เฉพาะเบี้ยประกันของสัญญาชีวิตเท่านั้นที่สามารถลดหย่อนภาษีได้ ตามหลักเกณฑ์ที่กรมสรรพากรกำหนด

จากตัวอย่างข้างบนจะเห็นได้ว่า บีแอลเอ คุ้มครอง 2 พลัส เป็นทางเลือกการทำประกันที่น่าสนใจ ให้ความคุ้มครองที่ครอบคลุม จำนวนเงินเอาประกันภัยสูง ค่าเบี้ยต่ำ หากเกิดเหตุการณ์ที่ทำให้ตกเป็นบุคคลทุพพลภาพถาวรสิ้นเชิง และ/หรือเสียชีวิตลง เราจะได้เงินก้อนมาจำนวนที่ไม่น้อย ซึ่งก็น่าจะเพียงพอในระดับหนึ่งให้ลูก หรือคนในครอบครัวเราใช้ชีวิตยังชีพต่อเนื่องไปได้แบบไม่ลำบาก หากใครสนใจแบบประกัน "บีแอลเอ คุ้มครอง 2 พลัส" (BLA Protect 2 Plus) ตัวนี้ ก็ลองเข้าไปดูรายละเอียดเพิ่มเติมได้ที่เว็บไซต์ของ กรุงเทพประกันชีวิต ตามนี้ได้เลยค่ะ (ดูรายละเอียดเพิ่มเติม)

สุดท้ายนี้หวังว่าเนื้อหาทั้งหมดนี้จะเป็นประโยชน์ไม่มากก็น้อยสำหรับคนที่กำลังมองหาประกันชีวิตดีๆ อยู่เพื่อมอบสิ่งที่ดีที่สุดให้กับตัวเอง และคนที่เรารักนะคะ

แท็กที่เกี่ยวข้อง

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่