สวัสดีค่ะทุกท่าน! ถ้าพูดถึงเป้าหมายสูงสุดในชีวิตของใครหลายคน เชื่อเลยว่า "การมีบ้านสักหลังเป็นของตัวเอง" ต้องติดท็อปไฟว์อย่างแน่นอนใช่ไหมคะ? แต่ก่อนที่เราจะได้ถือกุญแจบ้านสวยๆ เข้าไปจัดบิลต์อิน หรือนอนกลิ้งบนโซฟาตัวโปรด เราทุกคนต้องผ่านด่านอรหันต์ที่เรียกว่า "ธนาคาร" ไปให้ได้เสียก่อน

วันนี้เราจะมาตั้งวงจิบชายามบ่าย ซุบซิบแบบผู้ดี และแอบกระซิบอินไซด์กันสักนิดว่า... จริงๆ แล้วเวลาที่เราเดินกำเอกสารไปยื่นกู้เนี่ย เจ้าหน้าที่ธนาคารเขาแอบประเมินอะไรในตัวเราบ้าง? เตรียมสมุดจดให้พร้อม แล้วมาล้วงความลับกันเลยค่ะ!

ความลับที่ 1 เช็คประวัติยิ่งกว่านักสืบ (เครดิตบูโร)

คุณขา... จะบอกว่าธนาคารเนี่ยเขามีเรดาร์ตรวจจับที่แม่นยำมาก! สิ่งแรกที่เขาจะขอดูเลยคือ "เครดิตบูโร" หรือสมุดพกประวัติการชำระหนี้ของเรานั่นเองค่ะ ใครที่ชอบจ่ายช้า จ่ายแค่ขั้นต่ำ หรือเคยเบี้ยวหนี้บัตรเครดิตเมื่อหลายปีก่อน บอกเลยว่าประวัติพวกนี้ถูกบันทึกไว้หมดค่ะ!

-

Gossip Tip ธนาคารชอบคนที่มีวินัยค่ะ รักษาเครดิตให้ใสปิ๊ง จ่ายตรงเวลา โปะได้โปะ เพื่อให้ธนาคารเห็นว่าเราเป็นลูกหนี้ชั้นดีที่น่าคบหา และพร้อมเปย์เงินก้อนใหญ่ให้เราดูแลค่ะ

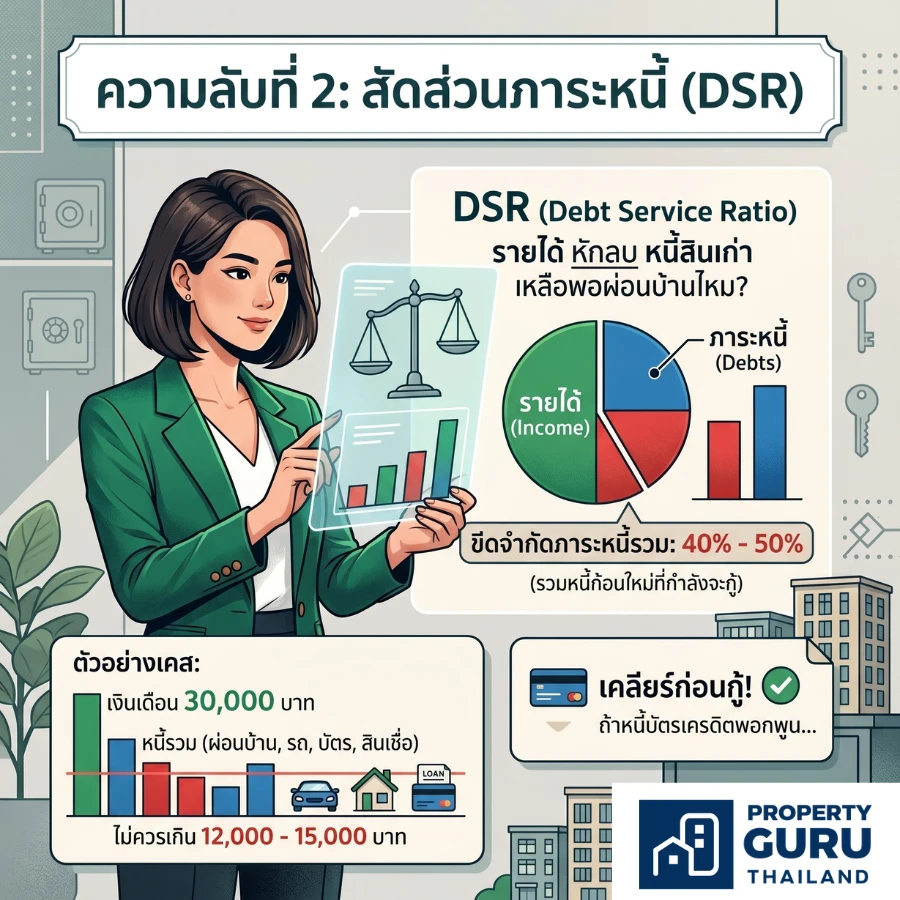

ความลับที่ 2 สัดส่วนภาระหนี้ เรื่องลึกๆ ที่ซ่อนไม่ได้ (DSR)

ศัพท์ทางการเขาเรียกว่า Debt Service Ratio (DSR) ค่ะ ฟังดูวิชาการนิดนึง แต่มันคือการคำนวณง่ายๆ ว่า "รายได้ที่เรามี หักลบหนี้สินเก่าแล้ว เหลือพอผ่อนบ้านไหวไหม?" โดยปกติแล้ว ธนาคารมักจะกำหนดขีดจำกัดให้เรามีภาระหนี้รวม (รวมหนี้ก้อนใหม่ที่กำลังจะกู้) ได้ไม่เกิน 40% - 50% ของรายได้ต่อเดือนค่ะ

ยกตัวอย่างให้เห็นภาพ ถ้าคุณมีเงินเดือน 30,000 บาท ภาระหนี้ทั้งหมดของคุณต่อเดือน (รวมค่าผ่อนบ้าน ผ่อนรถ บัตรเครดิต สินเชื่อส่วนบุคคล) ไม่ควรเกิน 12,000 - 15,000 บาทค่ะ ถ้ารู้ตัวว่าหนี้บัตรเครดิตกำลังพอกพูน ต้องรีบเคลียร์ก่อนไปยื่นกู้นะคะ!

ความลับที่ 3 สเตทเมนต์ ไดอารี่การเงินที่หลอกกันไม่ได้

อย่าคิดว่าแค่เดินถือสลิปเงินเดือนสูงๆ ปลิวๆ ไปแล้วธนาคารจะเซ็นอนุมัติให้ปั๊บนะคะ เขาขอดู "สเตทเมนต์" (Statement) ย้อนหลัง 6 เดือนด้วยค่ะ! เพราะเขาอยากเห็นความสม่ำเสมอของรายได้ และที่สำคัญคือ "นิสัยการใช้เงิน" ของเราค่ะ ถ้าเงินเดือนเข้าปุ๊บ โอนออกปั๊บ เกลี้ยงบัญชีภายในสองวัน... แบบนี้ธนาคารอาจจะแอบปาดเหงื่อแทนเราได้ค่ะ

-

Gossip Tip พยายามบริหารเงินให้มีติดบัญชีไว้บ้าง และถ้าใครมีรายได้เสริม ค้าขายออนไลน์ หรือรับฟรีแลนซ์ ควรนำเงินเข้าบัญชีอย่างสม่ำเสมอและมีที่มาที่ไปชัดเจน เพื่อแต่งหน้าทาปากให้สเตทเมนต์ของเราดูสวยงามและน่าเชื่อถือที่สุดค่ะ

ความลับที่ 4 พลังแห่งการกู้ร่วม หาเพื่อนคู่คิด มิตรคู่บ้าน

ถ้าดูทรงแล้วประเมินว่ารายได้เราคนเดียวอาจจะดันยอดกู้ไม่ถึงฝั่งฝัน ธนาคารเขาก็มีออปชันเสริมเป็นตัวช่วยค่ะ นั่นคือ "การกู้ร่วม" ซึ่งส่วนใหญ่มักจะต้องเป็นคนในครอบครัวที่มีสายเลือดเดียวกัน (พ่อ แม่ พี่ น้อง) หรือคู่สมรสค่ะ การกู้ร่วมจะช่วยให้ธนาคารใจชื้นขึ้นว่า มีคนมาช่วยกันทำมาหากินและรับผิดชอบหนี้ก้อนนี้นั่นเอง

-

Extra Gossip อัปเดตล่าสุด! ปัจจุบันนี้หลายธนาคารใจกว้างและทันสมัยมาก เปิดโอกาสให้ คู่รัก LGBTQ+ สามารถกู้ร่วมกันได้แล้วนะคะ เพียงแค่มีเอกสารยืนยันการใช้ชีวิตคู่ร่วมกัน ถือเป็นข่าวดีที่เริ่ดมากๆ ค่ะ!

เห็นไหมคะว่า จริงๆ แล้วธนาคารไม่ได้ใจร้ายและไม่ได้กู้ยากอย่างที่คิดเลยค่ะ เขาแค่ต้องการ "ความมั่นใจ" ว่า ถ้าเขาปล่อยเงินก้อนหลักล้านให้เราไปแล้ว เราจะผ่อนไหวและมีความสุขกับการอยู่บ้านหลังใหม่จริงๆ โดยไม่ต้องมานั่งเครียดเรื่องเงินทีหลัง

ใครที่กำลังวางแผนจะซื้อบ้าน ลองเอาทริควงในเหล่านี้ไปสำรวจตัวเองและเตรียมความพร้อมล่วงหน้ากันดูนะคะ รับรองว่าเตรียมตัวดีมีชัยไปกว่าครึ่ง ขอให้ทุกท่านโชคดีและได้บ้านในฝันมาครอบครองสมใจปรารถนาค่ะ!

สนใจดูโครงการบ้านหรู คอนโดหรู เพิ่มเติมได้ที่ Website : Property Guru Thailand

สนใจอ่านเรื่องราวดี ๆ สาระน่ารู้เกี่ยวบ้าน คอนโด หรือเรื่องอสังหาริมทรัพย์ที่น่าสนใจได้ที่ : Property GURU Thailand

สนใจดูเรื่องราวข่าวสารการเงิน การธนาคาร เพิ่มเติมได้ที่ : Money Guru Thailand