อยากลาออกจากงานประจำ ต้องเตรียมตัว หรือเตรียมความพร้อมทางการเงินอย่างไร

สวัสดีค่ะ วันนี้ P.B. (ชื่อเล่นของ Piggy Bank) ขอมาเป็นเพื่อนกับทุกคน เพื่อจัดการความเสี่ยงในชีวิตไม่ว่าจะเป็นเรื่องของ การเงิน ความสัมพันธ์ ชีวิต ได้ดียิ่งขึ้น

มีเพื่อนของ P.B. หลายคนมาบ่นว่าอยากลาออกจากงานประจำ P.B. เชื่อว่าทุกคนมีเหตุผลที่ "อยากลาออก" ที่ไม่ซ้ำกัน ไม่ว่าเหตุผลนั้นคืออะไร เราอยากให้คุณได้เตรียมตัวให้ดีที่สุด โดยเฉพาะเรื่องการจัดการและวางแผนการเงินสำหรับทั้งตัวเอง และครอบครัว เพื่อบริหารจัดการความเสี่ยงที่อาจเกิดขึ้นได้ ถ้าใจพร้อมลาออกแล้วก็เริ่มเช็กลิสต์กันเลย

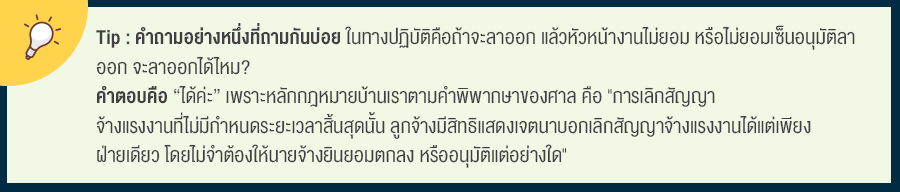

1 เช็กขั้นตอนและเงื่อนไขการลาออก

1 เช็กขั้นตอนและเงื่อนไขการลาออก ก่อนอื่นเราควรกลับไปดูสัญญาจ้าง หรือ Employment Contract ที่เราเซ็นกับบริษัท หรือนายจ้างกันก่อน โดยไปดูในหัวข้อที่เกี่ยวข้องกับการบอกเลิกสัญญา หรือ ลาออก นั่นเอง โดยทั่วไปแล้วสัญญาจะกำหนดระยะเวลาที่เราต้องบอกกล่าวล่วงหน้าเป็นลายลักษณ์อักษร เช่น อย่างน้อย 1 เดือน หรือ 2 เดือน แล้วแต่กรณี โดยที่เราสามารถทำจดหมายลาออกแบบ Free form ส่งให้ผู้บริหารทีมทรัพย์ยากรบุคคล หรือถ้าใครทำงานที่องค์กรใหญ่ๆมักจะมีให้ Download form ได้เลย ส่วนเรื่องของขั้นตอนว่าเราควรบอกเจ้านายก่อนยื่นซองขาว หรือยื่นซองขาวก่อนค่อยบอกเจ้านาย เป็นศิลปะที่ต้องคำนึงถึงความสัมพันธ์ และความเหมาะสมเป็นหลัก เพราะเป็นเรื่องละเอียดอ่อน โดยควรคำนึงไว้เสมอว่า โลกของเรานั้นกลมมาก และเราอาจจะต้องกลับมาเจอกันอีกนะคะ

2 เช็กผลประโยชน์กองทุน ประกันสังคม และอื่นๆ นอกจากเงินเดือนที่เราได้รับแล้ว ถ้าคุณมีกองทุนสำรองเลี้ยงชีพ หรือ Provident Fund ที่ส่งทุกเดือนอยู่ด้วยแล้ว อย่าลืมเช็กให้ละเอียด ว่ากองทุนสำรองเลี้ยงชีพนั้น เราส่งเงินไปเท่าไหร่ นายจ้างสมทบเท่าไหร่ และผลประโยชน์ที่ได้รับจากกองทุน โดยแบ่งเป็นผลประโยชน์ของเงินที่เราสะสม กับผลประโยชน์ของเงินที่นายจ้างสมทบ โดยที่นายจ้างอาจกำหนดเงื่อนไขของเงินสมทบ และผลประโยชน์ของเงินสมทบไว้แตกต่างกันออกไปเพื่อดึงดูดให้พนักงานทำงานที่บริษัทนานขึ้น ตัวอย่างเช่น

อายุสมาชิก เงินสมทบและผลประโยชน์ของเงินสมทบ < 5 ปี ร้อยละ 50 ครบ 5 ปี หรือมากกว่า ร้อยละ 100

ตามตัวอย่าง ถ้าคุณทำงานมาใกล้ครบ 5 ปี อยากให้คุณเช็กวันที่เริ่มต้นสมาชิกของกองทุนกับวันที่ครบกำหนด 5 ปีให้แน่ใจเสียก่อน เพราะเงินก้อนนี้เยอะพอไปทำทุนต่อได้เลย โดยเมื่อลาออกแล้วคุณสามารถเลือกได้ว่าคุณอยากทำอย่างไรกับกองทุนสำรองเลี้ยงชีพของคุณ สรุปโดยหลักแล้วสามารถเลือกได้ 3 อย่าง ดังนี้

1) ขอรับเงินกองทุนทั้งก้อน โดยเป็นการลาออกจากระบบกองทุนสำรองเลี้ยงชีพ ทั้งนี้เงินที่ได้มาในส่วนของเงินสมทบของนายจ้างและผลประโยชน์ ถือเป็นเงินได้ที่ต้องมาคำนวณภาษี โดยคุณอาจจะได้รับการยกเว้นภาษีหากคุณมีอายุตั้งแต่ 55 ปีขึ้นไป และเป็นสมาชิกกองทุนไม่ต่ำกว่า 5 ปี โดยกฎหมายใหม่อนุญาตให้คุณรับเงินเป็นรายเดือนได้หากไม่ต้องการบริหารเงินก้อนเอง

2) ขอคงเงินในกองทุนนั้นไว้ก่อน โดยที่ทั้งนายจ้างและคุณไม่ต้องส่งเงินเข้ากองทุนอีกต่อไป แต่เสียค่าคงสถานะสมาชิกปีละ 500 บาท

3) โอนย้ายไปยังกองทุนสำรองเลี้ยงชีพกับนายจ้างใหม่ หรือ โอนไปยังกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) สำหรับ Provident Fund (RMF for PVD) ไม่ใช่ RMF ทั่วไป ทั้งนี้อย่าลืมว่าคุณยังต้องถือ RMF นี้ต่อจนถึงอายุ 55 ปีตามเงื่อนไข จะได้ไม่ต้องเสียภาษี

(ถ้าอยากได้ข้อมูลแบบละเอียดไปที่นี่เลย https://www.thaipvd.com)

ทีนี้มาเช็กกันต่อ ถ้าหากคุณเป็นผู้ประกันตนกับประกันสังคม แล้วยังไม่ได้งานใหม่ คุณสามารถขอรับเงินทดแทนในระหว่างการว่างงาน โดยได้รับเงินทดแทนระหว่างการว่างงานปีละไม่เกิน 90 วัน ในอัตราร้อยละ 30 ของค่าจ้างเฉลี่ย สูงสุดไม่เกินเดือนละ 4,500 บาท โดยผู้ประกันตนต้องขึ้นทะเบียนผู้ว่างงานและรายงานตัวผ่านระบบอินเตอร์เน็ต (เว็บไซต์ https://empui.doe.go.th/auth/index) ของสำนักงานจัดหางานของรัฐภายใน 30 วัน นับแต่วันที่ลาออก หรือยื่นแบบคำขอรับประโยชน์ทดแทนกรณีว่างงาน (สปส. 2-01/7) ได้ที่สำนักงานประกันสังคมกรุงเทพมหานครพื้นที่/สำนักงานประกันสังคมจังหวัด (ยกเว้น สำนักงานใหญ่ในบริเวณกระทรวงสาธารณสุข)

สอบถามข้อมูลเพิ่มเติม โทร 1694 ได้เวลาทำการ (Source: www.sso.go.th)

3 เช็กครอบครัว การลาออกไม่ใช่เรื่องผิด แต่อาจเป็นเรื่องใหญ่สำหรับคนในครอบครัว ไม่ว่าคุณจะมีงานใหม่มารออยู่แล้ว หรือ ยังขอเวลาพักก่อนออกรบอีกครั้ง เราอยากให้คุณเปิดใจ คุยกับคนในครอบครัว อย่างน้อยทุกคนจะได้เข้าใจ และพร้อมสำหรับการเปลี่ยนแปลงที่กำลังจะเกิดขึ้น หากรายได้ประจำของคุณขาดช่วงจากการลาออก ขอแนะนำให้คุณ คำนวณสิ่งเหล่านี้

เงินเก็บ - เงินที่คุณสะสมมาตลอดการทำงานของคุณ

รายได้เสริม - ถ้าหากคุณมีรายได้อื่นเช่นรายได้จากการขายขนม ขายประกัน เงินปันผล รายได้จากค่าเช่า

รายได้ของคนในครอบครัว - เช่นรายได้ของสามี หรือภรรยาของคุณ ถ้าเราเป็นกระเป๋าตังค์เดียวกัน

ค่าใช้จ่ายต่อเดือน - รวมค่าใช้จ่ายที่คุณต้องรับผิดชอบทั้งหมด เช่น ค่าน้ำ ค่าไฟ ค่าเทอมลูก ค่ารักษาพยาบาลของคุณพ่อคุณแม่

ถ้าคำนวณแต่ละหัวข้อแล้ว ไปเช็กเป้าหมายต่อกันเลย

4 เช็กเป้าหมาย และเงินสำรองช่วงไม่มีงานทำ ทีนี้เช็กขั้นตอนสุดท้ายคือ การเช็กเป้าหมายว่าคุณอยากหางานใหม่ได้ภายในกี่เดือน โดยทั่วไปแล้ว คนส่วนมากมักจะห่วงเรื่องการขาดรายได้ และจะหางานใหม่ให้ได้ก่อนที่จะลาออกจากที่เดิม แต่ถ้าคุณอยู่ในสถานการณ์ที่ต่างออกไป อยากให้คุณตั้งเป้าหมาย เช่น จะหางานใหม่ให้ได้ภายใน 3 เดือน หรือ 6 เดือนหรือ ออกไปเริ่มธุรกิจใหม่โดยคาดว่าจะมีรายได้เข้ามาภายใน 6 เดือน แล้วลองคำนวณสมการง่ายๆ ดู

สมการ P.B. คือ (เงินเก็บหารจำนวนเดือนที่คุณคาดว่าจะขาดรายได้หลัก + รายได้เสริมต่อเดือน + รายได้ของคนในครอบครัวต่อเดือน + เงินทดแทนระหว่างการว่างงานต่อเดือนจากประกันสังคม) - ค่าใช้จ่ายต่อเดือน

สมมุติว่า คุณมีเงินเก็บ 360,000 บาท คาดว่าจะพัก 6 เดือน รายได้เสริมต่อเดือน 5,000 บาท ได้รับเงินทดแทนระหว่างการว่างงาน 4,500 บาท (ได้สูงสุด 3 เดือนเท่านั้น) มีค่าใช้จ่าย เดือนละ 40,000 บาท

(360,000/6) + 5,000 + 4,500 - 40,000 = 29,500 บาท นั่นแปลว่าคุณมีเงินเพียงพอที่จะใช้จ่ายในช่วงลาออกได้อย่างสบาย

แต่สิ่งที่คุณควรคำนึงถึงคือ หากให้ทุกอย่างคงที่ แต่เปลี่ยนจำนวนเดือนที่คุณขาดรายได้เป็น 12 เดือน สมการของเราจะเป็น

(360,000/12) + 5,000 + 4,500 - 40,000 = -500 บาท หรือหมายถึงคุณมีเงินไม่พอค่าใช้จ่ายต่อเดือนนั่นเอง

ถ้าผลของสมการ P.B. เป็นบวก คุณอุ่นใจได้ว่าคุณมีเงินเพียงพอสำหรับค่าใช้จ่าย แต่ถ้า ผลของสมการเป็นลบ คุณอาจจะต้องรีบหารายได้หลักให้เร็วขึ้น หรือหารายได้เสริมเพิ่มเติม หรือพยายามลดค่าใช้จ่ายต่อเดือน มาถึงตรงนี้หลายคนอาจสงสัยว่าทำไมถึงไม่ให้นำเงินที่ได้จากกองทุนสำรองเลี้ยงชีพมาใช้คำนวณด้วย เพราะทางเราอยากให้เงินในกองทุนเป็นเงินเพื่อการเกษียณอายุ หรือเป็นเงินสำรองฉุกเฉินเผื่อให้คุณไว้ใช้ยามจำเป็นจริงๆ เท่านั้นเอง

เช็กมาถึงตรงนี้แล้ว ถ้าหากคุณพร้อมในทุกๆ ข้อ เราว่าคุณพร้อมแล้วที่จะลาออกไปหาสิ่งใหม่ๆที่คุณตามหา P.B.ขอให้คุณโชคดีและประสบความสำเร็จ แต่ถ้าหากคุณยังไม่พร้อม ด้วยเศรษฐกิจและ สถานการณ์ COVID-19 ในปัจจุบัน เราอยากให้คุณคิดให้รอบคอบก่อนการตัดสินใจ อย่าลืมติดตาม Page ของ P.B. ได้ในตอนหน้า เพราะเราอยากให้คุณจัดการกับความเสี่ยงที่อาจเกิดขึ้นได้ :)

.png)