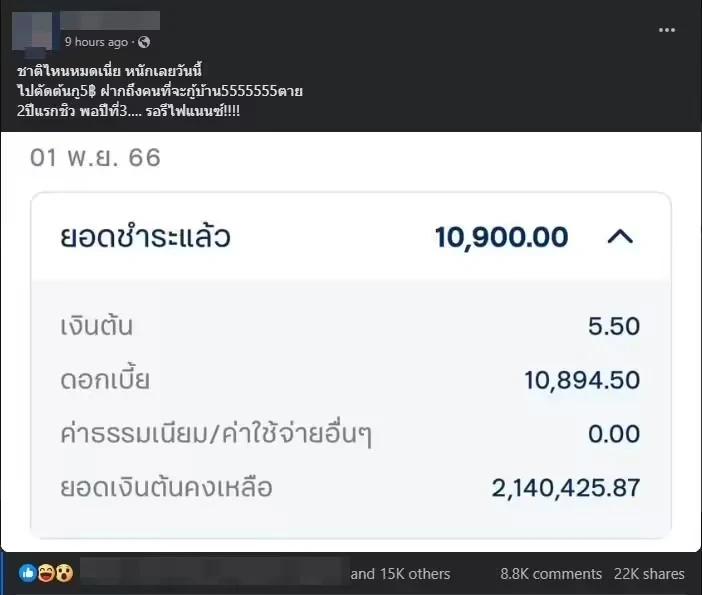

“ชาติไหนหมดเนี่ย หนักเลยวันนี้ ไปตัดต้น 5฿

ฝากถึงคนที่จะกู้บ้าน5555555ตาย 2ปีแรกชิว

พอปีที่3…. รอรีไฟแนนซ์!!!”

(ขอบคุณข้อมูล : PPTV)

ขอบคุณภาพ : PPTV

มีข่าวดราม่าให้เห็นกันอยู่ตลอดนะคะ เรื่องผ่อนบ้านผ่อนคอนโดไปเท่าไหร่ เงินก็ไปจมอยู่กับดอกเบี้ยหมด แทบจะไม่ได้ตัดเงินต้นเลย ทำให้ยอดหนี้ไม่ลดลงซักที และสินเชื่อบ้านเป็นสินเชื่อก้อนใหญ่ที่ผ่อนนานสูงสุด 30 ปี ก็แบกภาระกันไปยาวๆ ล่ะ ยิ่งในยุคดอกเบี้ยขึ้นแบบนี้ด้วย อัตราดอกเบี้ยนโยบายล่าสุดยัง 2.50% ต่อปีอยู่ (ธปท. จะลดดอกเบี้ยกี่โมงงง!?) นอกจากกัดฟันผ่อนๆ ไปแล้ว ทางออกที่หลายคนเลือกทำ และ “ทำได้” ก็มีอยู่ 2 วิธีฮิตๆ คือ รีไฟแนนซ์ และ รีเทนชั่น ใครที่เพิ่งผ่อนบ้านแล้วงงๆ ผ่อนไม่ไหวแล้ว อย่าเพิ่งท้อ! ไปทำความเข้าใจกันว่าจริงๆ แล้วเรามีวิธีประหยัดดอกเบี้ย หรือขอให้ผ่อนเบาๆ ลงได้นะ ทำยังไง... ไปดู

✅ 1. รีไฟแนนซ์ (Refinance)

คือ การขอสินเชื่อบ้านกับธนาคารแห่งใหม่ที่คิดดอกเบี้ยถูกกว่าธนาคารเดิม เราจะได้ดอกเบี้ยที่ถูกลงกว่าเดิมแน่นอนค่ะ เมื่อดอกเบี้ยลดก็ตัดเงินต้นได้มากขึ้น ปิดหนี้ได้เร็วขึ้นนั่นเอง ซึ่งปกติแล้วธนาคารจะมีข้อกำหนดว่าต้องผ่อนชำระกับธนาคารมาแล้ว 3 ปีขึ้นไปนะคะ ถึงจะรีไฟแนนซ์ได้ และก็ยังมีเรื่องเอกสารและค่าธรรมเนียมต่างๆ ที่ต้องเตรียมใหม่ทั้งหมด เพราะเปรียบเสมือนยื่นขอสินเชื่อบ้านใหม่อีกรอบนั่นเอง

✅ 2. รีเทนชั่น (Retention)

คือ การขอลดอัตราดอกเบี้ยกับธนาคารเจ้าหนี้เก่านั่นเอง ซึ่งหากเราเป็นลูกค้าชั้นดี ไม่เคยผิดนัดชำระ ก็เพิ่มโอกาสในการขอลดดอกเบี้ยอย่างมากเลยนะคะ แต่ส่วนใหญ่ธนาคารก็จะอนุมัติปรับลดดอกเบี้ยให้เราอยู่แล้ว ในฐานะที่เป็นลูกค้าเดิมนะ (ไม่มีใครอยากเสียลูกค้าไปหรอก…ใช่มั้ย) แต่ว่าเจ้ารีเทนชั่นเนี่ย ดอกเบี้ยใหม่ที่เราได้อาจลดลงไม่มาก คือไม่มากเท่ากับการขอรีไฟแนนซ์ไปธนาคารใหม่ แต่ก็แลกมาด้วยความสะดวกรวดเร็ว ไม่ต้องเตรียมตัวเตรียมเอกสารยืนขอสินเชื่อใหม่

✅ 3. จ่ายเกินทุกงวด (จ่ายโปะ)

คือ การจ่ายเงินเพิ่มจากยอดที่ต้องจ่ายจริงทุกงวด ด้วยความที่สินเชื่อบ้านเป็นดอกเบี้ยแบบลดต้นลดดอก คือเมื่อเงินต้นลด ดอกเบี้ยก็ลดตามไปด้วย การจ่ายโปะส่วนใหญ่นิยมทำกัน 2 แบบนะคะ ได้แก่

- จ่ายโปะค่างวดให้มากขึ้นในทุกๆ เดือน

- จ่ายโปะเป็นก้อนใหญ่ๆ ปีละ 1-2 ครั้ง

สมมติมียอดผ่อน 20,000 บาท/เดือน โปะเพิ่มอีกซักเดือนละ 10-50% ปกติจากเดิมเคยผ่อนชำระ 20,000 บาท โปะอีก 50% จะผ่อนเพิ่มเป็น 30,000 บาทเลยนะ ตัดเงินต้นได้มากกว่าเดิมเห็นๆ

สรุปแล้ว... หากเกิดกรณีอย่างเคสข้างต้น ถ้ายังผ่อนไม่ครบ 3 ปี ยังไม่สามารถขอรีไฟแนนซ์หรือรีเทนชั่นได้ แนะนำให้จ่ายโปะเพิ่มแต่ละเดือนไปก่อน (หากได้โบนัสก้อนหย่ายๆ...) พอผ่อนครบ 3 ปีก็เริ่มมองหาลู่ทาง ลองเปรียบเทียบดอกเบี้ยรีไฟแนนซ์ของธนาคารที่ถูกใจได้เลย ตัวเลือกเยอะแยะ หรือถ้าใครไม่ค่อยมีเวลา ไม่อยากเตรียมเอกสารก็สามารถลองเข้าไปคุยขอลดดอกเบี้ยกับเจ้าหนี้เก่าหรือว่ารีเทนชั่นได้ สิ่งสำคัญเลย อย่าเพิ่งท้อนะ!

ขอบคุณข้อมูล : PPTV, ThairathOnline