ประเทศไทยเข้าสู่สังคมผู้สูงอายุแล้ว คนมีอายุที่ยืนขึ้น คาดการณ์เฉลี่ยไว้ที่ประมาณ 80 ปี ลองนึกภาพเราตอนเกษียณ ไม่ต้องทำงาน แต่อายุยืนไปถึง 80 ปี ในช่วงเวลาเกษียณ 25 ปีที่เหลือ ยังต้องกินต้องใช้ ต้องดำรงชีวิต อีกทั้งค่าใช้จ่ายที่อาจะเกิดขึ้นในส่วนสุขภาพตอนแก่ ถ้าเราไม่วางแผนการเงินให้ดีตั้งแต่ช่วงที่มีกำลังหาเงิน อาจจะลำบากได้จริงๆค่ะ หลายๆคนตั้งเป้าไว้ว่า แก่แล้วต้องไม่เป็นภาระลูกหลาน ดังนั้น เรามาลองพิจารณาตัวช่วยในการวางแผนการเงินหลังเกษียณกันดีกว่า

แล้วเราจะรู้ได้อย่างไรว่า จะต้องมีเงินเกษียณเท่าไหร่ ให้เหมาะกับไลฟ์สไตล์ของตัวเอง

ขอแบ่งเงินออกเป็น 2 ก้อนใหญ่ๆ ที่นำมาพิจารณาประกอบการเก็บเงินเกษียณ ดังนี้ค่ะ

ขอแบ่งเงินออกเป็น 2 ก้อนใหญ่ๆ ที่นำมาพิจารณาประกอบการเก็บเงินเกษียณ ดังนี้ค่ะ

1. เงินที่จำเป็นต้องมีเพื่อดำรงชีวิต

- ค่าอาหาร ค่าเดินทาง ค่าน้ำ ค่าไฟ ที่จำเป็นต้องจ่ายทุกเดือน ให้ดูจากเงินในปัจจุบันที่ใช้อยู่ และอย่าลืมคำนวณเงินเฟ้อ อย่างน้อย 3% เช่น

- ค่าใช้จ่ายปัจจุบันต่อเดือน 20,000 บาท

- อีก 10 ปีจะเกษียณเมื่อถึงอายุ 60 ปี

- คำนวณโดยใช้อัตราเงินเฟ้อ 3%

- เงินในอนาคตจะเท่ากับ 26,878 บาทต่อเดือน หรือเท่ากับ 322,536 บาทต่อปี

- ต้องมีเงินเกษียณอย่างน้อยปีละ 322,536 บาท ต่อเนื่องอีก 25 ปี จนถึงอายุ 80 ปี จะเป็นเงินประมาณ 8 ล้านบาท นั่นคือเงินทั้งหมดที่ต้องมีเตรียมไว้หลังเกษียณ

- ค่าอาหาร ค่าเดินทาง ค่าน้ำ ค่าไฟ ที่จำเป็นต้องจ่ายทุกเดือน ให้ดูจากเงินในปัจจุบันที่ใช้อยู่ และอย่าลืมคำนวณเงินเฟ้อ อย่างน้อย 3% เช่น

- ค่าใช้จ่ายปัจจุบันต่อเดือน 20,000 บาท

- อีก 10 ปีจะเกษียณเมื่อถึงอายุ 60 ปี

- คำนวณโดยใช้อัตราเงินเฟ้อ 3%

- เงินในอนาคตจะเท่ากับ 26,878 บาทต่อเดือน หรือเท่ากับ 322,536 บาทต่อปี

- ต้องมีเงินเกษียณอย่างน้อยปีละ 322,536 บาท ต่อเนื่องอีก 25 ปี จนถึงอายุ 80 ปี จะเป็นเงินประมาณ 8 ล้านบาท นั่นคือเงินทั้งหมดที่ต้องมีเตรียมไว้หลังเกษียณ

2. เงินที่สนับสนุนไลฟ์สไตล์ของเรายามเกษียณ

นอกจากเงินที่จำเป็นต้องเตรียมแล้ว ต้องยอมรับว่าในวัยเกษียณ เป็นวัยที่พิเศษ เข้าสู่วัยอิสระ มีบทบาทที่เปลี่ยนไป และมีความเสี่ยงเรื่องสุขภาพมากขึ้น ไม่แปลกที่เรามักจะเห็นกลุ่มคนวัยเกษียณได้มีอิสระในการทำกิจกกรมต่างๆ จับกลุ่มเข้าสังคม เข้าชมรม ออกกำลังกาย มิตติ้งคลายเหงา งานสังสรรค์ ท่องเที่ยว และทำตามความฝันของตัวเอง ซึ่งกิจกรรมตามไลฟ์สไตล์เหล่านี้ ก็อาจจะต้องใช้เงินสนับสนุนเช่นกัน ดังนั้น อย่าลืมคำนวนเงินก้อนนี้เผื่อไว้ด้วย ใช้วิธีการคิด และคำนวณแบบเดียวกันกับข้อแรก เราก็พอที่จะเห็นจำนวนเงินกลมๆ ที่ต้องมีหลังเกษียณ และมาเริ่มวางแผนกันต่อ

นอกจากเงินที่จำเป็นต้องเตรียมแล้ว ต้องยอมรับว่าในวัยเกษียณ เป็นวัยที่พิเศษ เข้าสู่วัยอิสระ มีบทบาทที่เปลี่ยนไป และมีความเสี่ยงเรื่องสุขภาพมากขึ้น ไม่แปลกที่เรามักจะเห็นกลุ่มคนวัยเกษียณได้มีอิสระในการทำกิจกกรมต่างๆ จับกลุ่มเข้าสังคม เข้าชมรม ออกกำลังกาย มิตติ้งคลายเหงา งานสังสรรค์ ท่องเที่ยว และทำตามความฝันของตัวเอง ซึ่งกิจกรรมตามไลฟ์สไตล์เหล่านี้ ก็อาจจะต้องใช้เงินสนับสนุนเช่นกัน ดังนั้น อย่าลืมคำนวนเงินก้อนนี้เผื่อไว้ด้วย ใช้วิธีการคิด และคำนวณแบบเดียวกันกับข้อแรก เราก็พอที่จะเห็นจำนวนเงินกลมๆ ที่ต้องมีหลังเกษียณ และมาเริ่มวางแผนกันต่อ

สิทธิประโยชน์หลังเกษียณที่มนุษย์เงินเดือนจะได้รับมีหลักๆ 3 อย่าง คือ

1.) เงินชดเชยตามกฎหมายแรงงาน

2.) เงินชราภาพจากประกันสังคม

3.) เบี้ยยังชีพผู้สูงอายุ และอาจจะมีเงินก้อนจากที่สะสมกับกองทุนสำรองเลี้ยงชีพ บวกกับที่นายจ้างสมทบให้ ซึ่งแล้วแต่บริษัทว่ามีนโยบายหรือไม่

นอกจากสิทธิที่พึ่งได้รับแล้ว ถ้าลองคำนวนแล้ว พบว่า ตัวเลขหลังเกษียณไม่น่าจะพอ เราจำเป็นที่จะต้องวางแผนเกษียณ สะสมเงินเพิ่มเติม ซึ่งหนึ่งในตัวช่วยวางแผนที่หลายๆ คนอาจจะไม่ค่อยรู้จักนัก คือ ประกันชีวิตแบบบำนาญ

ปกติเราจะรู้จักแต่ประกันชีวิต ประกันสะสมทรัพย์ ใช่มั้ยคะ แต่ประกันชีวิตแบบบำนาญนี่คืออะไร ต่างกับแบบอื่นอย่างไรนะ

ประกันชีวิตแบบบำนาญ จริงๆ คล้ายกับประกันสะสมทรัพย์มาก คือ การสะสมเงินนั่นเอง แต่แตกต่างกันตรงที่ ระหว่างทางของสัญญาจะไม่มีการจ่ายเงินคืนเป็นงวดๆ แต่จะให้เงินเป็นงวดๆหลังอายุเกษียณแทน เช่น 55 ปี หรือ 60 ปี ก็จะมีเงินจ่ายออกมาเป็นรายปีให้ทุกปี เป็นเงินเกษียณ ยาวไปถึง 85 ปี หรือ 90 ปี แล้วแต่เงื่อนไขของกรมธรรม์ค่ะ ซึ่งถ้าเกิดเสียชีวิตในช่วงสัญญาประกัน ก็จะมีทุนคุ้มครองชีวิตออกมาให้ มูลค่าคุ้มครองชีวิต สามารถดูได้จากตารางกรมธรรม์ในเล่มได้เลย

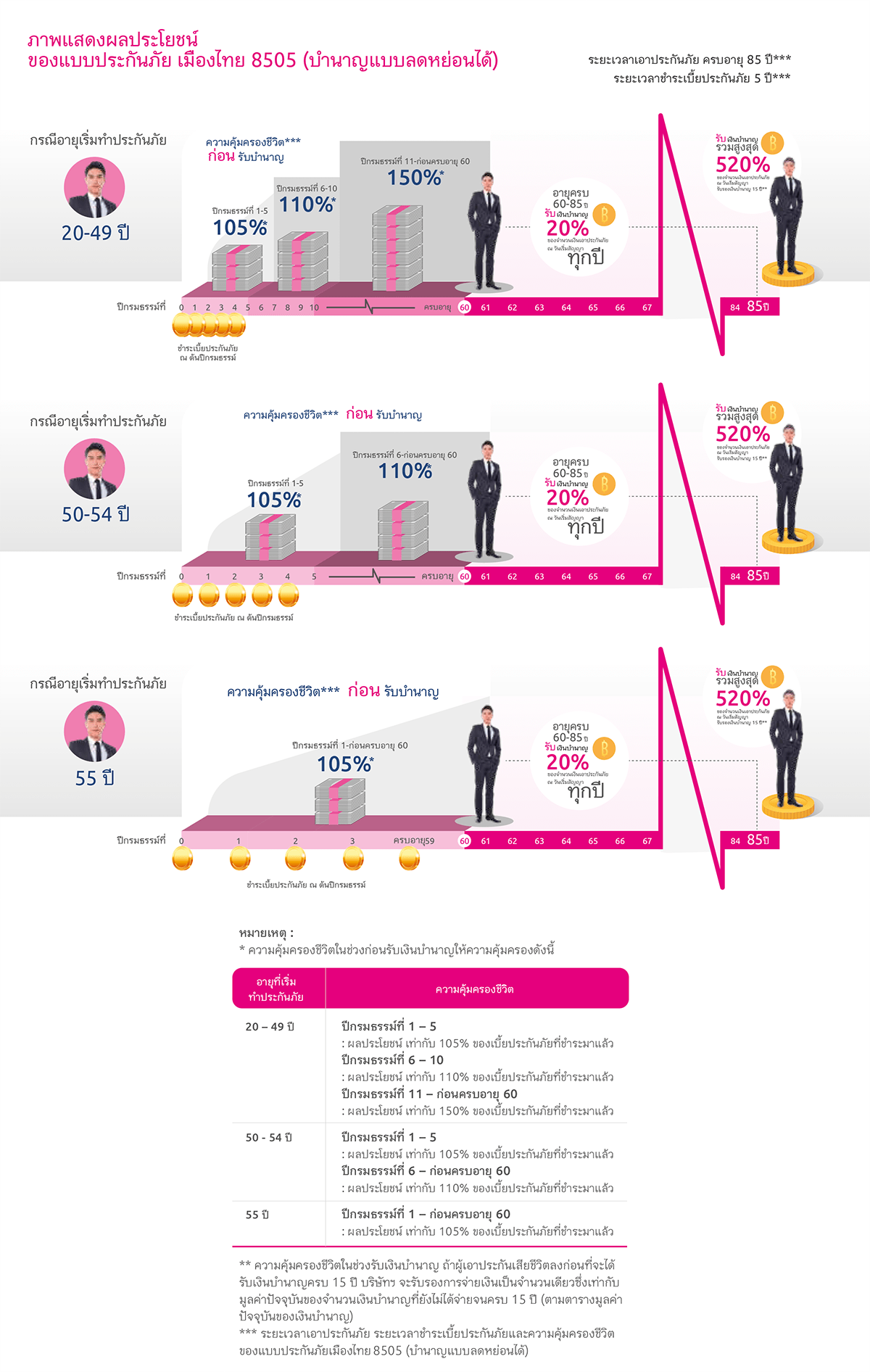

ตัวอย่างแบบประกันชีวิตแบบบำนาญ

โครงการเมืองไทย รีเทิร์น รีไทร์ บำนาญรวมสูงสุด 520%

https://www.muangthai.co.th/th/retirement-insurance/return-retire

โครงการเมืองไทย รีเทิร์น รีไทร์ บำนาญรวมสูงสุด 520%

https://www.muangthai.co.th/th/retirement-insurance/return-retire

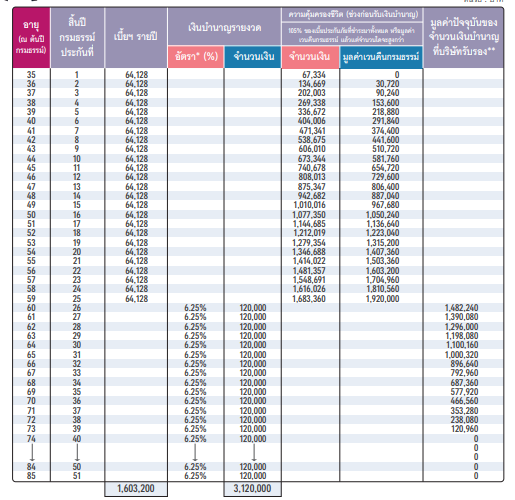

AIA Annuity Fix

https://www.aia.co.th/th/our-products/save-invest/aia-annuity-fix

ตัวอย่าง ชายอายุ 35 ปี ชำระเบี้ยประกันภัยรายปีๆ ละ 64,128 บาท โดยเลือกรับเงินบำนาญปีละ 120,000 บาท (เดือนละ 10,000 บาท) คำนวณมูลค่าบำนาญตั้งต้น ณ ปีกรมธรรม์ที่ผู้เอาประกันเริ่มรับเงินบำนาญ (1,920,000 x 6.25%)

https://www.aia.co.th/th/our-products/save-invest/aia-annuity-fix

ตัวอย่าง ชายอายุ 35 ปี ชำระเบี้ยประกันภัยรายปีๆ ละ 64,128 บาท โดยเลือกรับเงินบำนาญปีละ 120,000 บาท (เดือนละ 10,000 บาท) คำนวณมูลค่าบำนาญตั้งต้น ณ ปีกรมธรรม์ที่ผู้เอาประกันเริ่มรับเงินบำนาญ (1,920,000 x 6.25%)

ข้อดี

1. เป็นการออมที่มีรู้จำนวนเงินแน่นอนที่จะได้คืนล่วงหน้า ทำให้เราสามารถบริหารจัดการเงินระหว่างก่อนเกษียณได้ดีขึ้น

2. ความเสี่ยงต่ำ เพราะเป็นการการันตีเงินคืน

3. กำหนดให้เงินเป็นรายปี เพื่อให้มีเงินเพียงพอไปตลอดจนเกษียณ เพิ่มความมั่นคงหลังเกษียณ

4. มีความคุ้มครองประกันชีวิตให้ด้วย

5. สามารถนำไปลดหย่อนภาษีได้สูงสุด 200,000 บาท และไม่เกิน 15% ของเงินได้ และเมื่อรวมกับ RMF, กองทุนสำรองเลี้ยงชีพ กองทุนสงเคราะห์ครูโรงเรียนเอกชน จะต้องไม่เกิน 500,000 บาทต่อปี

1. เป็นการออมที่มีรู้จำนวนเงินแน่นอนที่จะได้คืนล่วงหน้า ทำให้เราสามารถบริหารจัดการเงินระหว่างก่อนเกษียณได้ดีขึ้น

2. ความเสี่ยงต่ำ เพราะเป็นการการันตีเงินคืน

3. กำหนดให้เงินเป็นรายปี เพื่อให้มีเงินเพียงพอไปตลอดจนเกษียณ เพิ่มความมั่นคงหลังเกษียณ

4. มีความคุ้มครองประกันชีวิตให้ด้วย

5. สามารถนำไปลดหย่อนภาษีได้สูงสุด 200,000 บาท และไม่เกิน 15% ของเงินได้ และเมื่อรวมกับ RMF, กองทุนสำรองเลี้ยงชีพ กองทุนสงเคราะห์ครูโรงเรียนเอกชน จะต้องไม่เกิน 500,000 บาทต่อปี

ข้อสังเกต

1. ระยะสะสมสั้น จะยิ่งทำให้เบี้ยประกันต่อปีแพงขึ้น เพราะระยะเวลาออมเงินน้อย เพื่อนำไปใช้อีกยาวหลังเกษียณ ซึ่งมีระยะเวลากว่า 25 ปี อายุที่เหมาะสมที่จะเริ่มทำประกันบำนาญ คือ ตั้งแต่อายุ 35 ปีเป็นต้นไป ไม่ควรเริ่มตอน 50 ปี เพราะจะช้าเกินไป มีตัวเลือกอื่นที่เหมาะสมกว่า เช่น RMF

2. ผู้ทำประกันหรือเจ้าของกรมธรรม์ จะต้องส่งเงินให้ได้ตามเงื่อนไขของประกันทุกปี ไม่ควรขาดส่ง หรือผิดสัญญา เพราะจะทำให้เสียผลประโยชน์ได้

เหมาะกับใคร

1. คนที่ต้องการเงินการันตีหลังเกษียณ

2. คนที่ต้องการเพิ่มวินัยทางการออมระยะยาว

3. คนที่รับความเสี่ยงสูงไม่ได้มาก ไม่กล้าเสี่ยงกับการลงทุนแบบอื่น เช่น หุ้น กองทุน

4. คนที่อยากลดหย่อนภาษี

1. คนที่ต้องการเงินการันตีหลังเกษียณ

2. คนที่ต้องการเพิ่มวินัยทางการออมระยะยาว

3. คนที่รับความเสี่ยงสูงไม่ได้มาก ไม่กล้าเสี่ยงกับการลงทุนแบบอื่น เช่น หุ้น กองทุน

4. คนที่อยากลดหย่อนภาษี

สุดท้ายคนที่จะ win คือ คนที่เริ่มวางแผนได้ก่อนจะได้เปรียบกว่า แนะนำเลือกเครื่องมือวางแผนเกษียณให้เหมาะกับตัวเอง และอย่าลืมกระจายความเสี่ยงด้วยนะคะ