ในยุคที่เศรษฐกิจไม่ดี เงินขาดสภาพคล่อง ไหนจะมีค่าใช้จ่ายต่างๆ ค่าอยู่ ค่ากิน ค่าผ่อนรถ ผ่อนบ้าน และยังมีค่าประกันชีวิตอีก หมุนเงินไม่ทัน จ่ายค่าประกันไม่ไหว ถอนเงินออกมาจากประกันได้มั้ย ทำอย่างไรได้บ้าง วันนี้เรามาดูวิธีที่ช่วยเราจัดการปัญหานี้กันดีกว่าค่ะ

ในกรณีที่ยังอยากจ่ายประกันต่อ แต่รอหมุนเงินมาจ่าย สามารถใช้วิธีดังนี้ค่ะ

1. ชำระเบี้ยในระยะเวลาผ่อนผันของประกัน

ปกติระยะเวลาผ่อนผันของประกัน อยู่ที่ 31 วัน เช่น ครบกำหนดจ่ายวันที่ 20 พ.ค. เราสามารถชำระภายใน 20 มิ.ย. ได้ มีเวลาให้เราเตรียมเงินอีก 31 วัน ถ้าจ่ายภายในระยะเวลาที่กำหนดก็จะไม่มีปัญหาอะไร ซึ่งต้องคอยเตือนไว้เสมอว่าห้ามลืมจ่ายเด็ดขาด เพราะถ้าเกินจากระยะเวลาผ่อนผัน บางบริษัทประกันจะทำการใช้มูลค่ากรมธรรม์มาจ่ายให้อัตโนมัติ โดยปรับจากรายปีเป็นรายเดือน และคิดดอกเบี้ยเพิ่มด้วย 2% ต่อปี เหมือนเรากู้ยืมกรมธรรม์ตัวเองเพื่อรักษากรมธรรม์ไว้นั่นเอง

2. ปรับเปลี่ยนงวดชำระประกันเป็นแบบรายเดือน

โดยทั่วไปตอนทำประกันเราสามารถกำหนดระยะเวลาการจ่ายประกันได้ เป็นรายปี ราย 6 เดือน ราย 3 เดือน หรือรายเดือน ซึ่งข้อแตกต่างคือ ถ้ารายปี จะมีส่วนลดประกันทำให้เบี้ยถูกกว่าการจ่ายเป็นรายเดือน ดังนั้น คนส่วนใหญ่ก็มักจะเลือกทำเป็นรายปี จ่ายเป็นก้อนๆ ปีละครั้ง แต่ในกรณีที่เราไม่มีเงินก้อนจริงๆ เราสามารถปรับเปลี่ยนการจ่ายเป็นรายเดือน ราย 3 เดือน ได้ แล้วแต่ความสะดวก ซึ่งจะทำให้ค่าเบี้ยประกันจากก้อนใหญ่ ซอยเป็นก้อนเล็กลง และช่วยให้เรามีกำลังที่จะจ่ายได้มากขึ้น

3. ลดจำนวนทุนประกันชีวิต

วิธีนี้ก็จะช่วยลดจำนวนเบี้ยลงได้ โดยแลกกับความคุ้มครองที่ลดลง เงื่อนไขคือ ต้องไม่ต่ำกว่าทุนประกันขั้นต่ำที่บริษัทประกันกำหนดไว้ และต้องไม่มีหนี้กับบริษัทประกันที่ขอลดทุนประกัน เช่น เดิมทำทุนประกันไว้ 1,000,000 บาท จ่ายเบี้ยปีละ 30,000 บาท ขอลดทุนลงครึ่งหนึ่ง เหลือ 500,000 บาท ก็จะทำให้ค่าเบี้ยประกันลดลงครึ่งหนึ่งเหลือ 15,000 บาท

4. ยกเลิกสัญญาแทบท้าย

ถ้าเราทำประกันและมีสัญญาเพิ่มเติมแนบท้ายด้วย ซึ่งส่วนใหญ่จะเป็นประกันสุขภาพ ประกันอุบัติเหตุ ประกันโรคร้ายแรง ปกติที่เข้าใจกันทั่วไปคือเบี้ยจ่ายทิ้ง คุ้มครองเป็นปีต่อปี เราสามารถยกเลิกสัญญาเพิ่มเติมนี้ได้ ให้คงเหลือแค่เพียงตัวสัญญาหลักไว้ ที่ยังคงความคุ้มครองหลักให้เราอยู่ การยกเลิกสัญญาแนบท้ายนี้ก็จะช่วยลดค่าเบี้ยโดยรวมได้ แต่ก็จะทำให้เราเสียผลประโยชน์ความคุ้มครองด้านสุขภาพไป ทั้งนี้ต้องลองตัดสินใจให้ดีก่อนนะคะ

5. เปลี่ยนแบบกรมธรรม์

เราสามารถขอเปลี่ยนแบบประกันภัยเป็นแบบอื่นตามที่บริษัทกำหนดหลักเกณฑ์และเงื่อนไขไว้ หากมีระบุไว้ในกรมธรรม์หรือได้รับความเห็นชอบจากบริษัท และหากมีส่วนต่างของเบี้ยประกันหรือเงินค่าเวนคืนกรมธรรม์ บริษัทจะคืนเงินให้หลังหักด้วยหนี้สินที่มี หรือเก็บเงินเพิ่มแล้วแต่กรณี แต่ต้องไม่ลืมที่จะพิจารณาก่อนว่าประกันแบบใหม่นั้นตรงตามความต้องการของตัวเองหรือไม่

หากไตร่ตรองแล้วว่า ไม่สามารถชำระเบี้ยประกันได้อีกต่อไป สามารถทำได้ดังนี้

6. เวนคืนกรมธรรม์ หรือ การยกเลิกเล่มประกัน

การเวนคืนกรมธรรม์ คือ การที่ผู้เอาประกันภัยขอยกเลิกกรมธรรม์ โดยผู้เอาประกันภัยจะได้รับเงินตามมูลค่าเวนคืนกรมธรรม์ที่กำหนดอยู่ในตารางมูลค่ากรมธรรม์ โดยจะเริ่มมีมูลค่าเกิดขึ้นตั้งแต่สิ้นปีที่ 2 เป็นต้นไป หากขอเวนคืนแล้ว แปลว่า จะสิ้นสุดความคุ้มครองทุกอย่างทันที ซึ่งสามารถดูมูลค่าเวนคืนได้ที่ตารางในเล่มกรมธรรม์

ยกตัวอย่าง

| สิ้นปีกรมธรรม์ที่ | เงินค่าเวนคืนกรมธรรม์ประกันภัย |

| 1 | - |

| 2 | 32 |

| 3 | 90 |

| 4 | 152 |

| 5 | 216 |

| 6 | 288 |

หากทำทุนประกันชีวิตไว้ 1,000,000 บาท และต้องการเวนคืนกรมธรรม์ ณ สิ้นปีที่ 4 ซึ่งมีมูลค่าเวนคืนเงินสด 152 บาทต่อจำนวนเงินเอาประกันภัยทุกๆ 1,000 บาท ดังนั้น มูลค่าเวนคืนเงินสดที่จะได้รับ คือ

=> 1,000,000 / 1,000 = 1,000 เท่า

=> 152 * 1,000 = 152,000 บาท

ข้อสังเกต จำนวนมูลค่าเวนคืน จะไม่เท่ากับเบี้ยสะสมที่เราจ่ายไป โดยเฉพาะในปีต้นๆ การที่เราเวนคืน อาจจะทำให้ขาดทุนได้

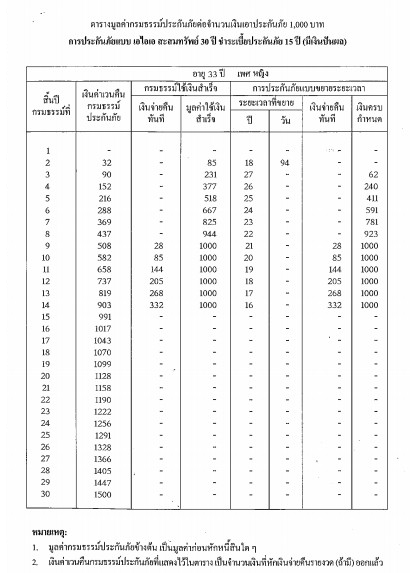

7. เปลี่ยนแปลงกรมธรรม์ เป็นกรมธรรม์ใช้เงินสำเร็จ

เปลี่ยนเป็นกรมธรรม์ใช้เงินสำเร็จ จะเป็นสถานะที่กรมธรรม์ยังมีความคุ้มครองชีวิตต่อไปจนครบกําหนดสัญญา แต่จํานวนเงินเอา ประกันภัยจะลดลง โดยที่ผู้เอาประกันภัยไม่ต้องชำระเบี้ยประกันภัยอีกต่อไป ซึ่งจะให้ความคุ้มครองเฉพาะ สัญญาหลักเท่านั้น ส่วนสัญญาเพิ่มเติมอื่นๆ ที่มีอยู่จะสิ้นผลบังคับทันที โดยบริษัทจะนำมูลค่าเวนคืนกรมธรรม์ทั้งหมดที่มีอยู่ไปคำนวณเป็นเบี้ยประกันภัยชำระครั้งเดียว

- ไม่ต้องส่งเบี้ยประกัน

- แต่ลดความคุ้มครองลงตามตาราง

- ระยะสัญญายังคุ้มครองเท่าเดิม

- เมื่อครบสัญญา รับเงินคืนตามมูลค่าใช้เงินสำเร็จ (ในปีที่ทำ)

| สิ้นปีกรมธรรม์ที่ | เงินค่าเวนคืนกรมธรรม์ประกันภัย | กรมธรรม์ใช้เงินสำเร็จ | |

| เงินจ่ายคืนทันที | มูลค่าใช้เงินสำเร็จ | ||

| 1 | - | - | - |

| 2 | 32 | - | 85 |

| 3 | 90 | - | 231 |

| 4 | 152 | - | 377 |

| 5 | 216 | - | 518 |

| 6 | 288 | - | 667 |

| 7 | 369 | - | 825 |

| 8 | 437 | - | 944 |

| 9 | 508 | 28 | 1000 |

| 10 | 582 | 85 | 1000 |

ตัวอย่างหากเปลี่ยนแปลงกรมธรรม์ เป็นกรมธรรม์ใช้เงินสำเร็จ เช่น สมมติว่า ตัดสินใจไม่จ่ายเบี้ยต่อ ทำกรมธรรม์ใช้เงินสำเร็จในสิ้นปีที่ 5 ความคุ้มครอง 1,000,000 จะเหลือ 518,000 บาท ทันที และประกันยังทำหน้าที่คุ้มครองต่อไป หากเสียชีวิตก่อน จะได้รับเงิน 518,000 บาท หากอยู่จนครบสัญญา ก็จะได้รับเงิน 518,000 บาทเช่นกัน

8. เปลี่ยนแปลงกรมธรรม์ เป็นกรมธรรม์แบบขยายระยะเวลา

กรณีแปลงเป็นประกันภัยขยายเวลา จะมีทุนประกัน 1,000,000 บาทเท่าเดิม แต่จะมีระยะเวลาคุ้มครองอีกกี่ปีกี่วัน ตามตาราง ไม่มีเงินสดคืนทันทีและไม่มีการรับเงินสดคืน ณ วันที่กรมธรรม์สิ้นสุด ยกเว้นแบบประกันสะสมทรัพย์ที่ยังพอมีเงินครบกำหนดคืนมาให้ค่ะ

| สิ้นปีกรมธรรม์ที่ | เงินค่าเวนคืนกรมธรรม์ประกันภัย | กรมธรรม์ใช้เงินสำเร็จ | การประกันภัยแบบขยายระยะะเวลา | ||||

| เงินจ่ายคืนทันที | มูลค่าใช้เงินสำเร็จ | ระยะเวลาที่ขยาย | เงินจ่ายคืนทันที | เงินครบกำหนด | |||

| ปี | วัน | ||||||

| 1 | - | - | - | - | - | - | - |

| 2 | 32 | - | 85 | 18 | 94 | - | - |

| 3 | 90 | - | 231 | 27 | - | - | 62 |

| 4 | 152 | - | 377 | 26 | - | - | 240 |

| 5 | 216 | - | 518 | 25 | - | - | 411 |

| 6 | 288 | - | 667 | 24 | - | 591 | |

| 7 | 369 | - | 825 | 23 | - | - | 781 |

| 8 | 437 | - | 944 | 22 | - | - | 923 |

เช่น สมมติว่า ตัดสินใจไม่จ่ายเบี้ยต่อ ทำกรมธรรม์แบบขยายเวลาในสิ้นปีที่ 5 ความคุ้มครอง 1,000,000 จะคุ้มครองไปอีก 25 ปี หากเสียชีวิตก่อน จะได้รับเงิน 1,000,000 บาท หากอยู่จนครบสัญญา จะได้รับเงินคืน 411,000 บาท

- ไม่ต้องส่งเบี้ยประกัน

- ไม่ลดความคุ้มครอง

- ระยะสัญญายังคุ้มครองจะขยายต่อไปตามตาราง

- เมื่อครบสัญญา รับเงินคืนตามเงินครบกำหนด (ในปีที่ทำ)

ตัวอย่างตารางมูลค่ากรมธรรม์ประกันภัยต่อจำนวนเงินเอาประกันภัย 1,000 บาท