รู้หรือไม่! เราสามารถสร้างประวัติเครดิตทางการเงินที่ดี เพื่อให้การสมัครบัตรเครดิต หรือการขอสินเชื่อต่างๆ กับสถาบันการเงินของเราได้รับการพิจารณาอนุมัติง่ายขึ้นได้ แต่...แนวทางการสร้างเครดิตทางการเงินที่ดี จะมีอะไรบ้าง สิ่งที่เราเข้าใจ และกระทำอยู่นั้นถูกต้องหรือไม่อย่างไร ติดตามได้ที่นี่!!

1. จำนวนบัตรเครดิต ช่วยเพิ่มเครดิตทางการเงินต่อสถาบันการเงิน

หลายคนมีความเชื่อที่ว่า จำนวนบัตรเครดิตเยอะๆ จะช่วยเพิ่มคะแนนเครดิตให้กับเรา ซึ่งนั่นอาจจะถูกแค่ครึ่งหนึ่ง เพราะจำนวนบัตรเครดิตที่เยอะ ไม่ได้ส่งผลต่อคะแนนของคุณในระยะยาว แต่หากบัตรเครดิตแต่ละใบมียอดคงค้างชำระอยู่มาก การมีบัตรเครดิตเยอะก็ไม่ได้ช่วยเพิ่มคะแนนเครดิตอย่างไร ซ้ำยังลดทอนคะแนนเครดิตของเราไปอีกด้วย ดังนั้นหากใครที่มีบัตรเครดิตอยู่หลายใบ และอยากจะสร้างคะแนนเครดิตที่ดี ควรจะชำระยอดหนี้คงค้างในแต่ละใบให้ครบทั้งหมด นั่นถึงจะเป็นส่วนช่วยเพิ่มคะแนนเครดิตให้แก่เราค่ะ

2. การประเมินเครดิตทางการเงินของสถาบันการเงินขึ้นอยู่กับลักษณะผู้กู้

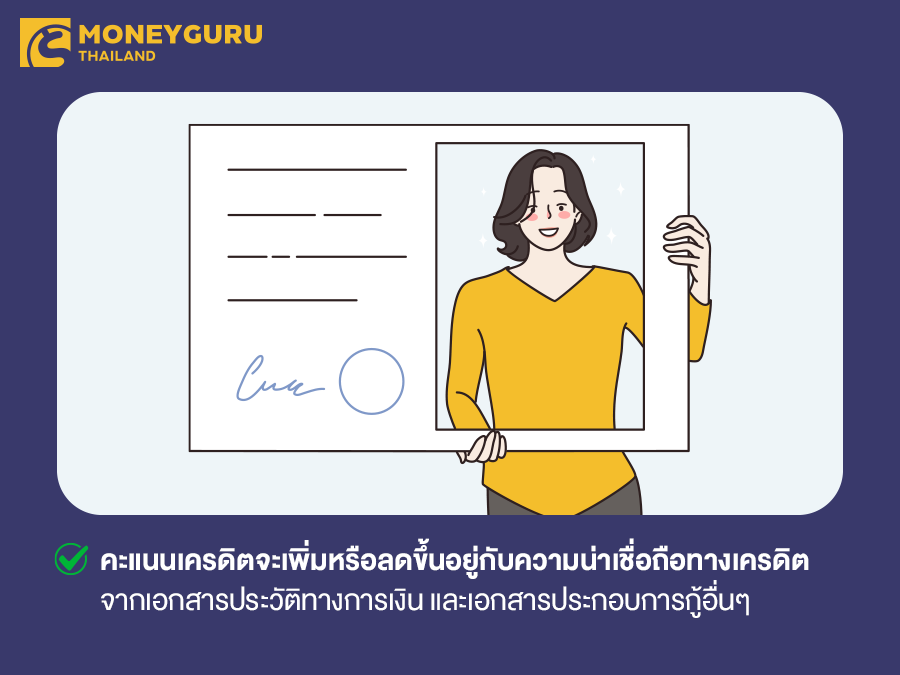

หากมีคนบอกเราว่า การสร้างคะแนนเครดิตจะขึ้นอยู่กับภาพลักษณ์ภายนอก นั่นเป็นความเชื่อที่ผิดอย่างมหันต์ เพราะสถาบันทางการเงินจะตรวจสอบความน่าเชื่อถือทางเครดิตของเราจากเอกสารประวัติทางการเงิน และเอกสารประกอบการกู้อื่นๆ เช่น สลิปเงินเดือน รายการเดินบัญชีย้อนหลัง ภาระหนี้ การค้างชำระหนี้ เป็นต้น ซึ่งคะแนนเครดิตของเราจะเพิ่มหรือลดขึ้นอยู่กับเอกสารเหล่านี้ ไม่ใช่ภาพลักษณ์ภายนอกแต่อย่างใด

3. การปิดบัตรเครดิตใบเก่าแล้วเปิดใบใหม่ สามารถเพิ่มเครดิตทางการเงินต่อสถาบันการเงินได้

ระยะเวลาในการค้างชำระหนี้ และการปิดหนี้มีผลต่อคะแนนเครดิตของเรา กลับกันในความเชื่อที่ว่าการค้างชำระหนี้มาระยะยาวนาน แล้วพอจะสร้างคะแนนเครดิตด้วยการปิดหนี้บัตรเครดิตใบเก่าแล้วเปิดบัตรใบใหม่จะช่วยสร้างเครดิตทางการเงิน ซึ่งนั่นถือเป็นความเชื่อที่ผิด เพราะการค้างชำระหนี้นาน ๆ ย่อมส่งเสียต่อคะแนน และเครดิตของเรามากกว่า ซึ่งอาจส่งผลให้เราขอสินเชื่อได้ยากขึ้น ดังนั้นทางที่ดีเราควรชำระหนี้ให้ตรงต่อเวลา เพื่อไม่ให้เกิดหนี้คงค้างจะดีที่สุด

4. เครดิตทางการเงินของคู่สมรส มีผลต่อเครดิตทางการเงินของเราในการยื่นกู้สินเชื่อต่อสถาบันการเงิน

ความเข้าใจที่ว่า หากก่อนจดทะเบียนสมรสเครดิตทางการเงิน หรือประวัติทางการเงินของคู่สมรส หรือคนรักไม่ดีมาก่อน แล้วจะส่งผลต่อเราที่เป็นคนขอกู้ในปัจจุบันนั้น ไม่เป็นความจริงเลยแม้แต่น้อย หรือแม้กระทั่งอีกฝ่ายเป็นผู้ค้ำประกันให้ แล้วเจ้าตัวคงค้างชำระหนี้ ก็ไม่ส่งผลต่อเครดิตของผู้ค้ำประกัน แต่ในอีกทางหากทั้ง 2 ฝ่าย ทำเรื่องขอกู้ร่วมกัน ประวัติการชำระหนี้จะขึ้นทั้งสอง แต่ท้ายที่สุดประวัติการเงินของบุคคลอื่นจะไม่ส่งผลกระทบต่อเราแน่นอน

5. รายได้สูง เครดิตทางการเงินสูงตาม

ในความเป็นจริงรายได้สูง อาจจะมีผลต่อการพิจารณาขอสินเชื่อเรื่องของจำนวนวงเงินกู้ แต่ไม่ได้มีผลต่อคะแนนเครดิตหรือประวัติทางการเงินแต่อย่างใด การที่จะสร้างคะแนนเครดิตที่ดีไม่จำเป็นต้องมีรายได้สูง คนที่มีรายได้น้อยก็สามารถสร้างเครดิตทางการเงินที่ดีได้ เพียงมีวินัยทางการเงิน ชำระหนี้ให้ตรงต่อเวลาก็ช่วยให้เรามีคะแนนเครดิตที่ดีได้

ความเข้าใจผิดเล็กๆ น้อยๆ เหล่านี้ อาจทำให้เราเผลอทำอะไรที่ผิดพลาดไป และส่งผลให้เครดิตทางการเงินที่มีผลต่อสถาบันการเงินของเราลดลงไปแบบไม่รู้ตัว ดังนั้นหากเราต้องการรักษาเครดิตทางการเงินไว้คงที่อย่าสม่ำเสมอ จึงต้องมีวินัยทางการเงิน ชำระหนี้ให้ตรงต่อเวลา ก็ช่วยสร้างประวัติการเงินที่ดีได้เช่นกันนะคะ

ขอบคุณข้อมูล : บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (เครดิตบูโร)

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่