คำถามธรรมดาๆ ที่หลายคนก็ไม่รู้จะเริ่มต้นอย่างไร ยังมีคำถามในใจว่า เราจำเป็นต้องทำประกันสุขภาพหรือประกันชีวิตด้วยหรอ หรือทำไปทำไม มีประโยชน์อะไร ทั้งนี้อาจจะเพราะไม่มีความรู้ด้านประกัน ไม่เข้าใจประโยชน์ที่แท้จริง หรือไม่แน่ใจว่าควรเริ่มจากตรงไหนดี วันนี้อยากลองแบ่งประเภทประกันชีวิตให้เหมาะตามช่วงอายุ ให้ทุกคนเห็นภาพมากขึ้น เพื่อใช้ประกอบการตัดสินใจนะคะ

สำหรับพ่อแม่ ที่คิดวางแผนการเงินให้ลูกไว้ตั้งแต่เล็กๆ อาจจะทำเพิ่มในส่วนประกันชีวิตแบบสะสมทรัพย์ ระยะกลางๆ เช่น 10 ปี 15 ปี ยกตัวอย่าง ทำประกันสะสมทรัพย์ตอนลูกอายุ 5 ขวบ ระยะ 10 ปี ก็มีเงินก้อนให้ลูกเข้ามหาวิทยาลัย หรือทำระยะ 15 ปี ก็จะมีเงินก้อนเป็นของขวัญให้ลูกได้เรียนต่อปริญญาโท หรือเงินทุนทำธุรกิจต่อไปค่ะ สำหรับเบี้ยประกันขึ้นอยู่กับความพร้อม และเป้าหมายเงินก้อนเลยค่ะ

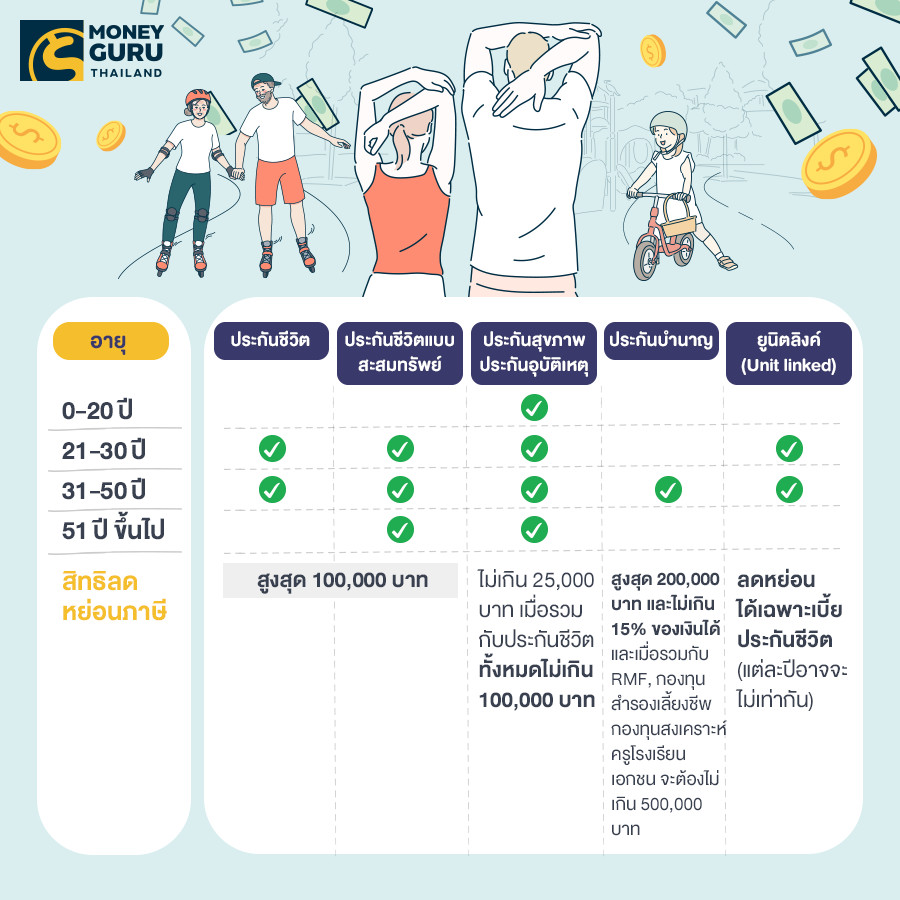

วัยเด็ก (0-20 ปี)

สำหรับเด็กๆ อาจจะไม่ใช่วัยที่เริ่มมองหาการทำประกันเอง แต่เป็นผู้ปกครองที่จัดการให้ วัยนี้เหมาะกับการทำประกันสุขภาพ ประกันอุบัติเหตุเอาไว้ เพราะภูมิคุ้มกันต่ำ และมีกิจกรรมในโรงเรียนมากมาย เบี้ยประกันสุขภาพในวัยเด็ก 0-5 ขวบ จะค่อยข้างสูง ประมาณ 40,000 บาทขึ้นไป แต่พอเด็กอายุ 6 ขวบไปแล้ว เบี้ยจะถูกลงอยู่ที่ประมาณหลัก 20,000 บาทค่ะ

สำหรับพ่อแม่ ที่คิดวางแผนการเงินให้ลูกไว้ตั้งแต่เล็กๆ อาจจะทำเพิ่มในส่วนประกันชีวิตแบบสะสมทรัพย์ ระยะกลางๆ เช่น 10 ปี 15 ปี ยกตัวอย่าง ทำประกันสะสมทรัพย์ตอนลูกอายุ 5 ขวบ ระยะ 10 ปี ก็มีเงินก้อนให้ลูกเข้ามหาวิทยาลัย หรือทำระยะ 15 ปี ก็จะมีเงินก้อนเป็นของขวัญให้ลูกได้เรียนต่อปริญญาโท หรือเงินทุนทำธุรกิจต่อไปค่ะ สำหรับเบี้ยประกันขึ้นอยู่กับความพร้อม และเป้าหมายเงินก้อนเลยค่ะ

วัยทำงาน 21-30 ปี

ช่วงวัยแห่งการเริ่มต้นทำงาน First Jobber ส่วนใหญ่จะไม่เก็บเงิน รับเงินเดือนครั้งแรกมา ใช้หมดไปกับการซื้อของที่อยากได้ ได้ใช้เงินที่หามาด้วยตัวเอง มีความภาคภูมิใจ ใช้ชีวิตเต็มที่ เรียกว่า Work hard… Play harder กันไปเลย วัยนี้มักจะไม่มีเงินเก็บ หรือยังไม่คิดถึงอนาคตไกลๆ เช่น เกษียณ แนะนำเริ่มต้นในการเก็บเงินกับประกันชีวิตแบบสะสมทรัพย์ ที่มีระยะสัญญาหลายแบบ เช่น 10 ปี 15 ปี 20 ปี 25 ปี ทั้งนี้ อาจจะเริ่มต้นสะสมเงินในระดับที่ไหว เช่น เดือนละ 1,000 บาท สะสมไปเรื่อยๆ ก่อนได้ค่ะแล้วค่อยเพิ่มตามกำลัง ซึ่งประกันชีวิตแบบสะสมทรัพย์สามารถใช้เป็นเครื่องมือในการบังคับให้มนุษย์เงินเดือนมีวินัยมากขึ้นในการออมเงิน เพราะต้องจ่ายทุกปีตามระยะเวลาของสัญญาประกันค่ะ อีกทั้ง ยังสามารถนำเบี้ยประกันไปลดหย่อนภาษีได้อีกด้วย มีแต่ได้กับได้

วัยสร้างครอบครัว 31-50 ปี

สำหรับคนมีครอบครัว

กำลังสร้างเนื้อสร้างตัว เป็นเสาหลักของบ้าน แนะนำให้ทำประกันชีวิตเอาไว้ ในกรณีที่มีเรื่องไม่คาดฝัน เงินทุนประกันสามารถส่งมอบต่อเป็นมรดกให้กับคนที่เรารักได้ค่ะ ส่วนใหญ่ประกันชีวิตจะมีระยะเวลาจ่ายเบี้ยประกันที่ 20 ปี แต่ให้ความคุ้มครองยาวถึงอายุ 90-99 ปีกันเลย ถือว่าเป็นการทำประกันระยะยาวเพื่อความมั่นคงของครอบครัว อีกเรื่องคือสุขภาพ ก็จำเป็นต้องใส่ใจเป็นพิเศษ เพราะอยู่ในวัยเสี่ยงที่จะเกิดโรคร้ายแรง อาจจะทำเพิ่มในส่วนประกันสุขภาพเหมาจ่าย ประกันชดเชยรายได้ และโรคร้ายแรงเพิ่มเติม ซึ่งหลายๆ คนมักเริ่มทำประกันสุขภาพตอนเริ่มมีอายุแล้ว และตอนอายุยังไม่เยอะก็ทำแค่ประกันชีวิตเพื่อลดภาษีไว้ก่อน ซึ่งจริงๆ ก็ไม่ผิด แต่การทำประกันสุขภาพตอนอายุมากแล้ว จะมีข้อสังเกตเพิ่มเติม เช่น ค่าเบี้ยแพง โรคบางโรคอาจเริ่มไม่ครอบคลุม เพราะตัวเองมีประวัติสุขภาพ เป็นต้นค่ะ

สำหรับคนโสด

สมัยนี้คนแต่งงานช้าลง จนบางทีก็ไม่อยากมีลูกหรือสร้างครอบครัวอะไร อยากใช้ชีวิตโสดแบบมีความสุข ดังนั้น เราต้องรีบสะสมเงินให้ได้เท่าที่เราจำเป็นต้องใช้ตอนเกษียณ ประกันที่แนะนำคือ ประกันสะสมทรัพย์ หรืออาจจะเพิ่มประกันบำนาญด้วยก็ได้ค่ะ

ยังมีแบบประกันอื่นๆ ที่น่าสนใจสำหรับคนวัยนี้ เช่น Unit linked (ยูนิตลิงค์) ประกันควบการลงทุน ที่สามารถตอบโจทย์ในเรื่องความคุ้มครองและการลงทุนในกองทุนไปพร้อมๆ กัน พร้อมโอกาสในการได้ผลตอบแทนที่สูงจากการลงทุนด้วยค่ะ เช่น สะสมเงินไปเรื่อยๆ แล้วแต่กำลังที่มี เงินบางส่วนของเราจะนำไปลงทุนในกองทุนที่มีความเสี่ยงที่เรารับได้ พอสะสมได้ระยะยาว มูลค่าของกองทุนมีโอกาสเติบโตมากขึ้น แล้วเราก็สามารถนำเงินในส่วนกองทุนออกมาใช้ได้ในอนาคตค่ะ

วัยเก๋า 51 ปีขึ้นไป

ช่วงวัยก่อนเกษียณ เตรียมตัวเกษียณสบายๆ วัยนี้ควรเพิ่มเติมในส่วนประกันสุขภาพ IPD และ OPD และประกันอุบัติเหตุเพิ่มเติมค่ะ แนะนำให้ยังคงดูในส่วนประกันแบบเหมาจ่าย วงเงิน 1 ล้านบาทขึ้นไป เพื่อให้ครอบคลุมค่ารักษาที่มีค่าใช้จ่ายสูงในโรคต่างๆ ในส่วนของการเก็บออมเงิน สามารถทำได้ต่อเนื่อง เพราะยังมีประโยชน์ทางภาษี ประกอบกับเป็นเงินไว้เกษียณได้ แต่คำนวนปีที่ต้องจ่ายเงินด้วยนะคะ ว่าสัญญากี่ปี หากเกินอายุ 60 ปี เราสามารถจ่ายได้ต่อเนื่องหรือไม่

สรุปตารางคำแนะนำ

หวังว่าบทความนี้พอจะเป็น Guideline ให้ทุกคนที่กำลังเริ่มสนใจทำประกันชีวิตได้นะคะ ซึ่งทุกอย่างไม่ได้จำเป็นต้องเป็นไปตามที่แนะนำเสมอไป ขึ้นอยู่กับว่า เราพร้อมแค่ไหน มีการวางแผนชีวิต วางแผนการเงินให้ตัวเองและครอบครัวอย่างไร การซื้อประกันเป็นเพียงเครื่องมือหนึ่ง เพื่อตอบโจทย์เป้าหมายในชีวิตของเราในแต่ละช่วงวัย ซึ่งแต่ละคนอาจจะไม่เหมือนกัน เช่น ทำเป็นมรดก ปกป้องเงินก้อนใหญ่ เพื่อเกษียณอายุ หรือเพื่อลดหย่อนภาษี ต้องลองวางแผนกันดูอีกที หรือปรึกษาผู้เชียวชาญด้านนี้ได้เช่นกันค่ะ

แท็กที่เกี่ยวข้อง

วางแผนการเงิน

ประกันชีวิต

ประกันสุขภาพ

ซื้อประกันสุขภาพ

ข้อควรรู้ก่อนซื้อประกันสุขภาพ