เหตุฉุกเฉิน คือ เหตุการณ์ที่เกิดขึ้นโดยที่เราไม่ได้ตั้งตัว ไม่มีการวางแผนมาก่อน และถ้าเหตุฉุกเฉินนั้น เป็นเรื่องจำเป็นที่ทำให้เราต้องใช้เงิน "เงินสำรองฉุกเฉิน" นี้ เราจะเลือกขอสินเชื่อแบบไหนดี ระหว่าง "บัตรกดเงินสด" VS "สินเชื่อบุคคล"

เมื่อเรามีความจำเป็นต้องใช้เงิน และต้องการหาแหล่งเงินที่เข้าถึงได้ง่าย หลายคนอาจมีความสับสนระหว่าง บัตรกดเงินสด กับสินเชื่อส่วนบุคคล ว่าทั้ง 2 แบบนี้มีความแตกต่างกันอย่างไร แล้วเราควรเลือกสินเชื่อแบบไหน ถึงจะตอบโจทย์ ตรงกับความต้องการของเรามากที่สุด

รู้จัก "บัตรกดเงินสด" และ "สินเชื่อบุคคล"

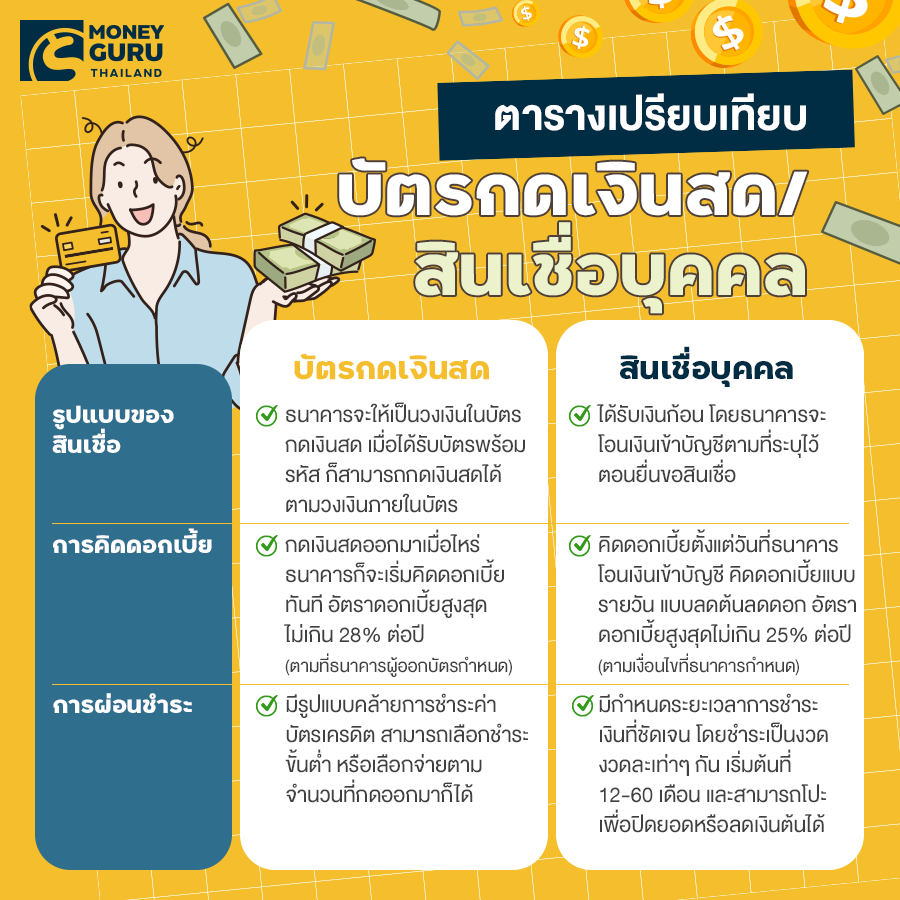

"บัตรกดเงินสด" เป็นอีกหนึ่งเครื่องมือทางการเงิน ที่จะช่วยเรื่อง "สภาพคล่อง" เพราะเราสามารถกดเงินสดออกมาเมื่อไหร่ก็ได้โดยไม่เสียค่าธรรมเนียมในการกดเงิน ธนาคารจะเริ่มคิดดอกเบี้ยเมื่อเรากดเงินสดออกมา หากไม่กดก็ไม่เสียดอกเบี้ย การใช้บัตรกดเงินสดจึงเหมาะกับกรณีเกิดเหตุฉุกเฉินที่เราต้องการใช้เงินแบบเร่งด่วนจริงๆ

ในส่วนของการชำระคืน เราสามารถชำระคืนแบบขั้นต่ำได้คล้ายกับการชำระค่าบัตรเครดิต หรือจะเลือกชำระคืนทั้งยอดเงินต้นรวมดอกเบี้ยก็ได้เช่นกันค่ะ

ข้อดีของ "บัตรกดเงินสด"

- ใช้ง่าย สะดวกสบาย เพียงแค่นำบัตรไปกดเงินสดออกจากตู้ ATM

- คิดดอกเบี้ย และค่าธรรมเนียมตามจำนวนเงินที่กดมาใช้จริง

- ไม่กำหนดวงเงินขั้นต่ำในการถอนเงิน

- ไม่มีค่าธรรมเนียมในการกดเงิน

ข้อควรระวังของการใช้ "บัตรกดเงินสด"

- ความสะดวกในการใช้ อาจทำให้เราเพลิดเพลินไปกับการใช้จ่ายจนเกิดหนี้สินเกินตัว

- อัตราดอกเบี้ยสูงกว่าสินเชื่อบุคคลประเภทอื่น เพราะเป็นการกดเงินสดมาใช้ล่วงหน้าโดยไม่มีหลักทรัพย์ค้ำประกัน

- ต้องมีวินัยในการชำระคืน เพราะการชำระคืนของบัตรกดเงินสด สามารถเลือกชำระแบบขั้นต่ำ หรือเลือกชำระทั้งจำนวน (เงินต้น พร้อมดอกเบี้ย) ได้

"สินเชื่อบุคคล" เป็นสินเชื่อที่เหมาะกับคนที่ทราบวัตถุประสงค์ของการใช้เงิน หรือมีการวางแผนที่ต้องใช้จ่ายเงินก้อนนั้นไว้แล้ว เมื่อเราได้รับอนุมัติสินเชื่อ ธนาคารจะโอนเงินก้อนเข้าบัญชีที่เราแจ้งไว้ เราก็สามารถนำเงินไปใช้จ่ายตามวัตถุประสงค์ที่เราต้องการได้เลยค่ะ โดยธนาคารจะคิดดอกเบี้ยจากวงเงินทั้งยอด ตั้งแต่วันที่โอนเงินเข้าบัญชีให้เราเลย

ส่วนการชำระคืน ธนาคารจะกำหนดให้เราผ่อนชำระคืนเป็นงวด งวดละเท่าๆ กัน จนครบจำนวนงวด โดยธนาคารจะมีการกำหนดอัตราดอกเบี้ยไว้อย่างชัดเจน

ข้อดีของ "สินเชื่อบุคคล"

- วงเงินอนุมัติค่อนข้างสูง แต่มักจะไม่เกิน 5 เท่าของเงินเดือน

- คิดดอกเบี้ยจะคิดเป็นรายวัน แบบลดต้นลดดอก

- ธนาคารกำหนดการผ่อนชำระเป็นงวดๆ ชัดเจน ขึ้นอยู่กับธนาคารกำหนด โดยระยะเวลาสูงสุดที่ผ่อนชำระได้นานถึง 72 เดือน

- อัตราดอกเบี้ยต่ำกว่าบัตรกดเงินสด

ข้อควรระวังของการใช้ "สินเชื่อบุคคล"

- ขอสินเชื่อเมื่อมีความจำเป็นต้องใช้เงินจริงๆ เท่านั้น เพราะสินเชื่อบุคคลธนาคารจะคิดดอกเบี้ยทันทีเมื่ออนุมัติวงเงิน และโอนเงินเข้าบัญชีของเรา

- การขอสินเชื่อบุคคลจะมีค่าใช้จ่ายในส่วนของค่าธรรมเนียมต่างๆ ด้วย

- ต้องมีวินัยในการชำระคืนค่างวด เพราะสินเชื่อบุคคล ธนาคารจะคำนวณเงินต้นพร้อมดอกเบี้ยให้เราจ่ายเป็นงวดๆ ทุกเดือน เราต้องมั่นใจว่าจะมีรายได้เพียงพอที่จะสามารถจ่ายคืนค่างวดได้ตรงตามกำหนดเวลา

ตารางเปรียบเทียบบัตรกดเงินสด กับสินเชื่อบุคคล

สุดท้ายแล้วไม่ว่าเราจะเลือกขอสินเชื่อบัตรกดเงินสด หรือสินเชื่อบุคคล ทั้งสองแบบก็ถือเป็นการกู้ยืมเงินทั้งสิ้น ดังนั้น เมื่อเรากู้เงินก็จะมีดอกเบี้ยที่เราจะต้องจ่ายตามมาแน่ๆ ดังนั้นเราควรคิดให้รอบคอบถึงความจำเป็นที่เราต้องใช้เงินก้อนนั้นจริงๆ ก่อนตัดสินใจเป็นหนี้นะคะ :)

ดูโปรโมชั่นสินเชื่อที่น่าสนใจในงานมหกรรมการเงินกรุงเทพ ครั้งที่ 22 เพิ่มเติม ที่นี่ >> รวมมาให้แล้ว โปรฯ สินเชื่อเด็ดๆ ที่คนต้องการเงินสำรองฉุกเฉินห้ามพลาด! ในงานมหกรรมการเงินกรุงเทพ ครั้งที่ 22

แท็กที่เกี่ยวข้อง

สินเชื่อบุคคล

บัตรกดเงินสด

สมัครสินเชื่อบัตรกดเงินสด

สมัครสินเชื่อบุคคล

Money Expo 2022