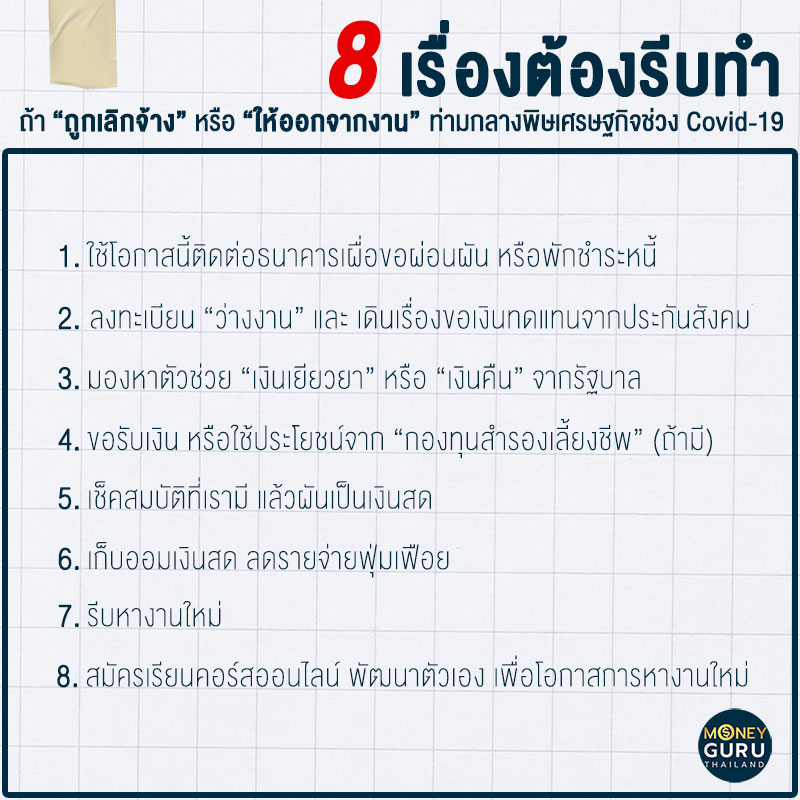

8 เรื่องต้องรีบทำ ถ้า "ถูกเลิกจ้าง" หรือ "ให้ออกจากงาน" ท่ามกลางพิษเศรษฐกิจช่วง Covid-19

ช่วงวิกฤตที่ผ่านมา ในฐานะมนุษย์เงินเดือน เรามักจะได้ยินแต่เรื่องบริษัทให้ทำงานจากบ้าน ประกาศลดเงินเดือน และเลวร้ายที่สุดคือให้ ออกจากงาน ถ้าเราเกิดบังเอิญอยู่ในกลุ่มสุดท้าย Worst Case คือกลุ่มโดนให้ออกจากงานหรือถูกเลิกจ้าง เราต้องตั้งสติ ใจเย็นๆ กันก่อนนะครับ ในวิกฤติย่อมมีโอกาสเสมอ แต่เราก็อย่าเพิ่งนอนตีพุงอยู่บ้านเฉยๆ วันนี้ checkraka มีข้อแนะนำดีๆ 8 เรื่องที่เราควรจัดการให้ชีวิตเราสามารถ Survive ช่วงนี้ไปได้ก่อน ตามนี้ครับ ...

ให้เช็คเลยว่าตอนนี้เรามีค่าใช้จ่ายก้อนใหญ่ๆ หรือรายเดือนอะไรบ้าง เช่น หนี้บัตรเครดิต, สินเชื่อส่วนบุคคลที่เคยกู้มา, ค่าสมาชิกฟิตเนสที่หักบัตรเครดิตทุกเดือน, ค่าผ่อนรถ, ค่าผ่อนบ้าน ตรวจสอบว่าในแต่ละเดือนจะมีค่าใช้จ่ายอะไรที่จำเป็นต้องจ่ายบ้าง และที่สามารถลดได้ รวมถึงหนี้สินที่คงเหลืออยู่ว่ามีสถานะเท่าใด เพื่อให้ทราบถึงสุขภาพการเงินปัจจุบัน และหลังจากนั้นก็ศึกษาข้อมูลแต่ละธนาคารที่เราเป็นหนี้อยู่ ว่าแต่ละธนาคารมีอะไรผ่อนผัน หรือพักการชำระหนี้อะไรให้เราบ้าง ซึ่งเราดูเพิ่มเติมได้ตามด้านล่างนี้เลย

- ติดหนี้บ้าน-คอนโดอยู่หลายล้าน !! แบงค์ไหนช่วยลดหนี้ ฝ่าวิกฤติ Covid-19 ให้เราบ้าง?

- เมื่อต้องหยุดงานจากวิกฤตไวรัส COVID-19 แล้วแบบนี้...หนี้ผ่อนรถจะทำยังไง?

- ร่วมฝ่าวิกฤต Covid-19 กับ "มาตรการเยียวยาลูกหนี้สินเชื่อ และบัตรเครดิต" จากทุกธนาคาร

- มาตรการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงิน ที่ได้รับผลกระทบจากสถานการณ์ที่ส่งผลกระทบต่อเศรษฐกิจไทย

เวลาเราออกจากงาน เราควรต้องดำเนินการ 2 เรื่อง เพื่อที่เราจะได้ประโยชน์จากประกันสังคมให้ได้มากที่สุด เรื่องแรกคือ ขอเงินช่วยเหลือกรณีเราลาออกจากงาน หรือถูกเลิกจ้าง (ซึ่งจะได้เงินช่วยเหลือไม่เท่ากัน) และเรื่องสองคือ เลือกว่าจะรักษาสิทธิความคุ้มครองจากสำนักงานประกันสังคมต่อไปหรือไม่

(ก) ถ้าเป็นกรณีถูกเลิกจ้าง จะได้รับประโยชน์ทดแทน 70% ของฐานค่าจ้าง สูงสุดไม่เกิน 200 วัน (อัตรานี้ใช้ 2 ปี หลังจากนั้นจะกลับมาเป็นอัตรา 50% ของค่าจ้างสูงสุดไม่เกิน 180 วัน) และถ้าเป็นกรณีลาออกจากงาน จะได้ 45% ของฐานค่าจ้าง สูงสุดไม่เกิน 90 วัน (อัตรานี้ใช้ 2 ปี หลังจากนั้นจะกลับมาเป็นอัตรา 30% ของค่าจ้างสูงสุดไม่เกิน 90 วัน) โดยมีเงื่อนไข (1) คือผู้ประกันตนจะต้องไปขึ้นทะเบียนหางานที่สำนักงานจัดหางานของรัฐภายใน 30 วันนับจากวันที่ว่างงาน (2) ได้จ่ายเงินสมทบเข้ากองทุนประกันสังคมมาแล้วไม่น้อยกว่า 6 เดือน ภายในระยะเวลา 15 เดือนก่อนว่างงาน (3) ต้องไปรายงานตัวที่สำนักจัดหางานของรัฐทุกเดือนๆ ละ 1 ครั้ง และ (4) การออกจากงานนั้น ต้องไม่ใช่เกิดจากการทุจริต กระทำผิดอาญา หรือฝ่าฝืนระเบียบการทำงาน เป็นต้น

(ข) แม้เราจะตกงานแล้ว แต่ถ้าเราประสงค์จะอยู่ในระบบประกันสังคมต่อ ก็สามารถทำได้โดยสมัครเป็นผู้ประกันตนต่อ และต้องเข้าเงื่อนไขคือ เคยนำส่งเงินสมทบมาแล้วไม่น้อยกว่า 12 เดือน และจะต้องสมัครภายใน 6 เดือน นับจากวันที่ออกจากงาน และเมื่อสมัครแล้วจะต้องจ่ายเงินสมทบต่อทุกเดือนๆ ละ 1 ครั้ง

ตัวช่วยจากรัฐบาลปัจจุบันดูเหมือนจะมีไม่มาก และจำนวนไม่เยอะ แต่ถ้ารวมๆ กันก็น่าจะเป็นประโยชน์ได้ระดับหนึ่ง เช่น ถ้าเราไม่ได้อยู่ในระบบประกันสังคม เรามีสิทธิขอมาตรการเยียวยาได้ 5,000 บาท ถ้าเราเข้าคุณสมบัติโดยลงทะเบียนผ่าน www.เราไม่ทิ้งกัน.com หรือทำเรื่องขอคืนค่าประกันมิเตอร์ไฟฟ้ากับการไฟฟ้าฯ (ซึ่งจะได้คืนตั้งแต่ประมาณ 2,000 - 6,000 บาทขึ้นกับขนาดมิเตอร์) หรือทำเรื่องลงทะเบียนออนไลน์ขอคืนเงินประกันการใช้น้ำกับการประปาฯ ซึ่งจำนวนเงินที่ได้ก็จะตามขนาดของมาตรวัดน้ำ อาทิ มาตรวัดน้ำขนาด 1/2 นิ้ว เงินประกัน 200 - 400 บาท มาตรวัดน้ำขนาด 3/4 นิ้ว เงินประกัน 300 - 600 บาท โดยสามารถเริ่มลงทะเบียนได้ตั้งแต่ 1 พฤษภาคม 2563 เป็นต้นไป

ถ้าบริษัทนายจ้างเรามีกองทุนสำรองเลี้ยงชีพ (Provident Fund) เราจะมี 3 ทางเลือกเวลาเราลาออก หรือถูกเลิกจ้าง คือ

(ก) คงเงินไว้ในกองทุนต่อไปจนกว่าจะได้งานใหม่ แล้วค่อยย้ายกองทุนไปที่กองทุนสำรองของนายจ้างใหม่ในอนาคต ซึ่งถ้าเลือกอันนี้ ต้องแจ้งกับฝ่ายบุคคลบริษัทที่เราลาออก หรือถูกเลิกจ้างให้คงเงินไว้ในกองทุน ซึ่งอาจต้องเสียเงินค่าดำรงกองทุนนิดหน่อยถ้าเราจะต้องใช้เวลาหางานใหม่นาน หรือ

(ข) ทางเลือกที่สองคือ เอาเงินออกจากกองทุนเพื่อนำมาใช้จ่ายเลย คำถามคือ แล้วถ้าเอาเงินออกมาเลย เราจะได้เท่าไหร่? ต้องทำความเข้าใจเบื้องต้นก่อนว่า เงินในกองทุนสำรองเลี้ยงชีพจะแบ่งออกเป็น 4 ส่วน คือ เงินสะสม (ที่เราฐานะลูกจ้างจ่ายเข้ากองทุน) เงินสมทบ (ที่นายจ้างจ่ายให้) ผลประโยชน์เงินสะสม และผลประโยชน์เงินสมทบ (สิ่งที่งอกเงยจากการลงทุน) ถ้าเราเลือกทางเลือกที่สอง เงินที่เป็นสิทธิของเราในฐานะสมาชิกกองทุนสำรองเลี้ยงชีพแน่นอนคือ เงินสะสม และผลประโยชน์เงินสะสม ส่วนเงินสมทบและผลประโยชน์เงินสมทบ จะได้รับก็ต่อเมื่อเราปฏิบัติตามเงื่อนไขของกองทุนเท่านั้น เช่น มีอายุงานถึงเกณฑ์ที่กำหนด

(ค) ทางเลือกที่สามคือ ย้ายเงินจากกองทุนสำรองเลี้ยงชีพไปกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เพื่อสะสมระยะเวลาสมาชิกกองทุน และรอจนอายุครบ 55 ปี ค่อยนำเงินออกจากกองทุนเพื่อให้ได้รับยกเว้นภาษีตามเงื่อนไข (คือ มีอายุไม่น้อยกว่า 55 ปี และถือกองทุนมาไม่น้อยกว่า 5 ปี)

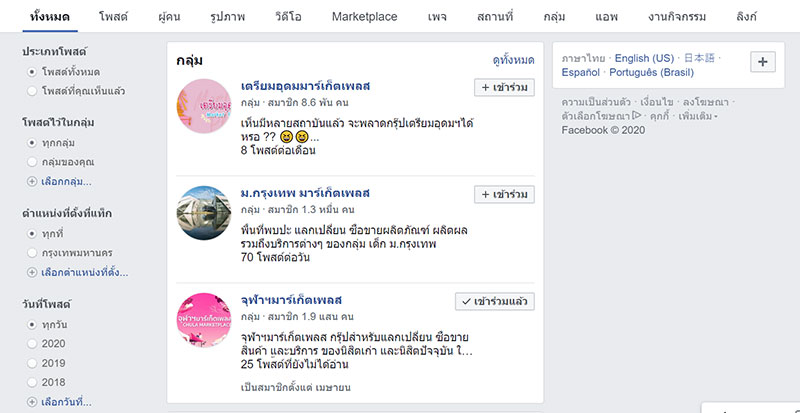

ช่วงนี้เราต้องเช็คดูว่าเรามีสมบัติอะไรบ้าง ทรัพย์สินมีทั้งก่อให้เกิดรายได้ และไม่ก่อให้เกิดรายได้ โดยเราอาจแยกทรัพย์สินที่ก่อให้เกิดรายได้เป็น 2 ส่วน คือ ทรัพย์สินที่มีสภาพคล่อง และทรัพย์สินที่ไม่มีสภาพคล่อง ซึ่งพวกที่มีสภาพคล่อง เช่น ทองคำ กองทุน กระเป๋าแบรนด์เนมที่เคยซื้อไว้ หรือนาฬิกาสะสม เป็นต้น ของพวกนี้ ถ้าจำเป็นจริงๆ ก็คงต้องเอาไปขาย หรือจำนำเพื่อเอาเงินสดมาใช้ชีวิตเลี้ยงดูครอบครัวก่อน หรือจะเข้าไปประกาศขายใน Facebook ที่เป็น Market Place ใหม่ๆ ก็ได้ เช่น ม.กรุงทพมาร์เก็ตเพลส หรือจุฬามาร์เก็ตเพลส เป็นต้น

เงินที่เราเก็บออมมาก่อนลาออก หรือเงินชดเชยที่ได้มาตอนถูกเลิกจ้าง เราควรเก็บเงินสดไว้ก่อน อย่าเพิ่งรีบเอาไปจ่ายหนี้บ้าน หนี้รถ หรือบัตรเครดิต เพราะตอนนี้เราสามารถใช้สิทธิ์ขอพักชำระหนี้ได้ (ตามข้อ 1 ข้างต้น) ดังนั้น ควรเก็บเงินพวกนี้ไว้สำรองสำหรับการใช้ชีวิตให้ได้อีกสัก 6-8 เดือนข้างหน้าจะดีที่สุด จนกว่าจะได้งานใหม่ และควรศึกษาเรื่องการประหยัดภาษีสำหรับเงินที่ได้มาด้วย ตัวอย่างเช่น ปีนี้เนื่องจาก covid 19 เราสามารถขยายเวลาชำระภาษีเงินได้บุคคลธรรมดาออกไปถึง 31 สิงหาคม 2563 เลย

อีกตัวอย่างของการวางแผนภาษีก็เช่น ถ้าเราได้ค่าชดเชยตามกฎหมายแรงงานเพราะถูกเลิกจ้าง (ออกจากงานโดยไม่สมัครใจ) ถ้าเงินชดเชยไม่ถึง 300,000 บาท เราไม่ต้องเสียภาษีตัวนี้ แต่ถ้าเกิน 300,000 บาท เราจะได้ยกเว้นภาษีเงินได้บุคคลธรรมดาเป็นจำนวนไม่เกิน 300,000 บาท ส่วนที่เกินต้องเสียภาษี แต่เราสามารถวางแผนภาษีตรงนี้ได้ โดยถ้าอายุงานเราเกิน 5 ปี เราสามารถแยกคำนวณส่วนเกินตัวนี้ออกจากรายได้อื่นๆ ได้ ซึ่งจะทำให้เราเสียภาษีน้อยลง แต่ถ้าอายุงานเราไม่ถึง 5 ปี เราต้องรวมคำนวณเข้ากับรายได้อื่นๆ และเสียภาษีทั้งก้อน เป็นต้น

"Life goes on" หากเราตกงานช่วงนี้ ก็อย่าเพิ่งหมดหวังท้อแท้ มาเริ่มหางานใหม่กัน ไม่ว่าจะหางานประจำใหม่ ซึ่งก็ต้องเริ่มโดยการเอา Resume มาปัดฝุ่น หรือการทำงาน Freelance หรือแม้กระทั่งรับงาน Part-time เป็นพนักงานส่งอาหาร หรือขับรถกับค่ายดังต่างๆ ซึ่งงาน Freelance หรือ Part-time ถ้าเราทำแล้วได้ดี เราอาจไม่ต้องกลับไปหางานประจำอีกเลยก็ได้ ตัวอย่างเช่น

- มาเป็นไรเดอร์ที่ Foodpanda

- สมัครขับ Grab

ช่วงเวลาว่างงานถือเป็นโอกาสดีที่เราจะได้พัฒนาความรู้เพิ่มเติม ซึ่งเราสามารถพัฒนาได้ 2 แบบ แบบแรกคือ การพัฒนาความรู้พื้นฐานทั่วไป เช่น ภาษาอังกฤษ ภาษาจีน การใช้โปรแกรมพื้นฐานบางอย่างให้ดีขึ้น และแบบสองคือ การพัฒนาความรู้พื้นฐานวิชาชีพเฉพาะ เช่น เทคนิคการถ่ายภาพ การเขียนโปรแกรมเมอร์ ใบอนุญาตเฉพาะ ตัวอย่างเช่น ใครที่ทำงานในแวดวงการเงิน ที่ต้องมีใบอนุญาตต่างๆ ช่วงนี้ ก็ถือเป็นโอกาสดีที่จะมีเวลาอ่านหนังสือไปสอบใบอนุญาตต่างๆ เช่น ใบอนุญาตผู้แนะนำการลงทุนด้านหลักทรัพย์ หรือสอบใบอนุญาตประกันชีวิต ซึ่งจะเป็นการเพิ่มช่องทางการสมัครงาน และโอกาสการเติบโตในหน้าที่การงานในอนาคตได้ ปัจจุบันมีคอร์สสอนออนไลน์มากมายให้เราได้เรียนรู้ฟรี ตัวอย่างเช่น

- เรียนภาษาออนไลน์ฟรี! ที่จุฬาฯ

- ลงคอร์สเรียนออนไลน์เพื่อพัฒนาศักยภาพด้านต่างๆ ที่ Thai Mooc

ในภาวะแบบนี้อยู่ที่เราจะมองวิกฤตนั้นให้เป็นแบบไหน เป็นบทเรียนหรือเป็นโอกาสในการคิดทบทวน รวมถึงเป็นช่วงของการลองทำสิ่งใหม่ๆ ตอนนี้หลายภาคส่วนเองก็ยื่นมือช่วยประคับประคองแก่ผู้ที่ได้รับผลกระทบทุกคน ช่วงนี้คงทำได้แค่ติดตามข่าวสารอย่างใกล้ชิด ทุกวิกฤตย่อมมีวันคลี่คลายครับ...

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่