ลับ ของคนฉลาดเลือก \"บัตรกดเงินสด\"...ใช้ยังไงไม่ให้ดอกเบี้ยบาน")

5 สเต็ปเทพ!! เคล็ด (ไม่) ลับ ของคนฉลาดเลือก "บัตรกดเงินสด"...ใช้ยังไงไม่ให้ดอกเบี้ยบาน

"บัตรกดเงินสด" คือ สินเชื่อ และสินเชื่อเมื่อใช้แล้วก็ต้องเป็นหนี้ แต่เราจะทำยังไงให้การเป็นหนี้ของเราไม่บานปลาย เราเลือกได้ค่ะ ด้วยการมีและอยู่กับหนี้นั้นๆ ให้มีความสุข เพื่อให้การเป็นหนี้ของเราได้รับประโยชน์สูงสุด ซึ่งประโยชน์หลักของบัตรกดเงินสดนั้นสามารถตอบโจทย์คนที่ต้องการใช้เงินด่วนได้ดีและทันเวลาที่สุด แต่เราไม่ต้องกังวลกับภาระหนี้ที่จะเกิดขึ้นจากการใช้บัตรกดเงินสดไปค่ะ เพราะวันนี้ทางทีมงาน CheckRaka ได้นำเคล็ด (ไม่) ลับ สำหรับการใช้บัตรกดเงินสดไม่ให้ดอกเบี้ยบานมาฝากทุกคน และที่พลาดไม่ได้เลยคือในตอนท้ายของบทความจะมีแนะนำผลิตภัณฑ์สินเชื่อบัตรกดเงินสดจาก  เผื่อเก็บไว้เป็นตัวเลือกในการตัดสินใจสมัครบัตรกดเงินสดกันด้วยค่ะ...มาทำความเข้าใจ เรียนรู้เทคนิค และดูประโยชน์ที่จะได้รับจากบัตรกดเงินสดไปพร้อมกันเลยค่ะ

เผื่อเก็บไว้เป็นตัวเลือกในการตัดสินใจสมัครบัตรกดเงินสดกันด้วยค่ะ...มาทำความเข้าใจ เรียนรู้เทคนิค และดูประโยชน์ที่จะได้รับจากบัตรกดเงินสดไปพร้อมกันเลยค่ะ

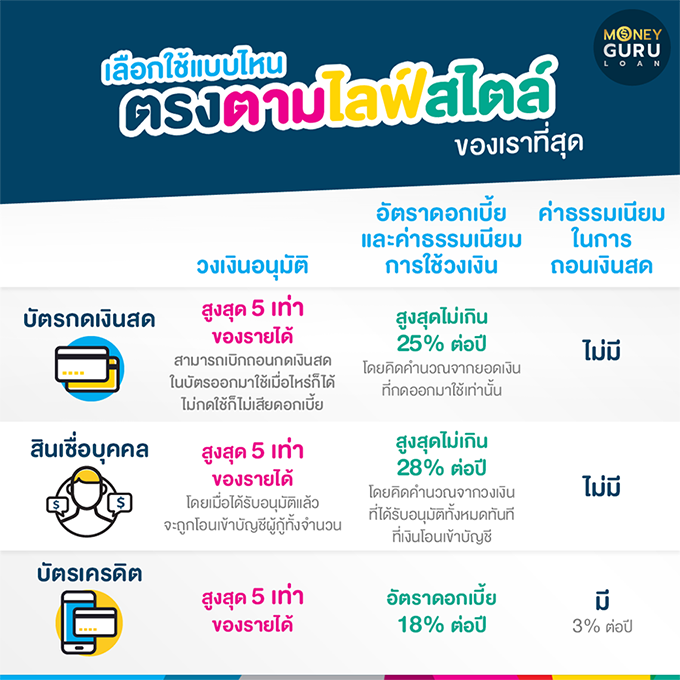

"บัตรกดเงินสด" เป็นสินเชื่อที่ผู้กู้ได้รับเป็นวงเงินหมุนเวียนโดยการใช้เงินผ่านบัตร ด้วยวิธีการกดจากตู้ ATM ออกมาใช้ ซึ่งจะกดออกมาใช้เท่าไหร่ก็ได้ตามที่ต้องการ แต่จะต้องไม่เกินวงเงินที่ได้รับอนุมัติในบัตร ปกติแล้วสถาบันการเงินหรือผู้ให้สินเชื่อแต่ละรายจะอนุมัติวงเงินให้ผู้ขอกู้สินเชื่อได้ไม่เกิน 5 เท่าของรายได้เฉลี่ยต่อเดือน ทั้งนี้จะขึ้นอยู่กับเงื่อนไขและการพิจารณาของสถาบันการเงิน หรือผู้ให้สินเชื่อนั่นเอง ส่วนเรื่องของอัตราดอกเบี้ยสำหรับสินเชื่อบัตรกดเงินสดนี้ ทางธนาคารแห่งประเทศไทยจะกำหนดให้แต่ละสถาบันการเงินหรือผู้ให้กู้กำหนดอัตราดอกเบี้ยและค่าธรรมเนียมการใช้วงเงินได้ไม่เกิน 25% ต่อปี และต้องใช้การคำนวณดอกเบี้ยแบบลดต้นลดดอกเท่านั้น

"บัตรกดเงินสด" เป็นสินเชื่อที่เมื่อกดเงินออกมาใช้เมื่อไหร่ก็จะต้องเสียดอกเบี้ยเลย ถึงแม้ว่าเราถอนเงินสดออกมาใช้แล้วจ่ายคืนเต็มจำนวนในวันนั้นเลยก็ตาม ยังไงก็ต้องเสียดอกเบี้ย 1 วันอยู่ดี เพราะบัตรกดเงินสดนี้จะไม่มีระยะปลอดดอกเบี้ยเหมือนกับบัตรเครดิต...แต่ไม่ต้องกังวลไปค่ะ เพราะวันนี้ทางทีมงาน CheckRaka ได้รวบรวมเทคนิคการใช้บัตรกดเงินสดยังไง ไม่ให้ดอกเบี้ยบาน มาฝากทุกคนกัน

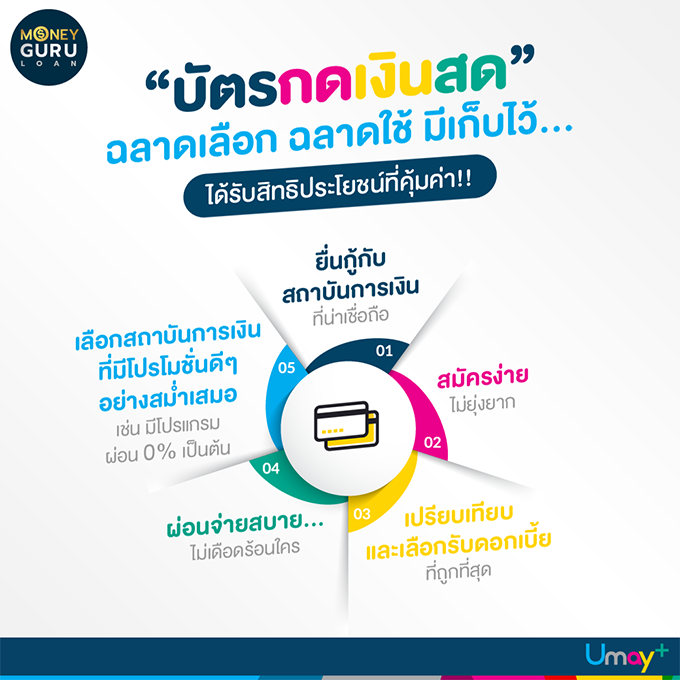

ข้อที่ 1 >> ใช้ "บัตรกดเงินสด" เป็นตัวช่วยสำคัญในวันที่จำเป็นเท่านั้น : เพราะหนี้จากบัตรกดเงินสดนั้นจะเกิดขึ้นก็ต่อเมื่อเรากดถอนเงินสดออกมาใช้ ใช้เท่าไหร่เสียพร้อมดอกเบี้ยเท่านั้น...ไม่ใช้ก็ไม่เสีย!

ข้อที่ 2 >> ตรวจสอบความถูกต้องของใบแจ้งหนี้ และใบเสร็จรับเงินทุกครั้ง : ถ้าได้รับเอกสารใบแจ้งหนี้หรือใบเสร็จแล้วพบว่าไม่ถูกต้อง ควรรีบแจ้งเจ้าหน้าที่ทันที และควรเก็บเอกสารพวกนี้ไว้ตรวจสอบพร้อมเป็นหลักฐานในงวดถัดไป

ข้อที่ 3 >> กดใช้ "บัตรกดเงินสด" แล้วต้องรีบชำระคืนให้เร็วที่สุด : ยิ่งเราจ่ายชำระคืนเร็วเท่าไหร่ก็ยิ่งทำให้เราจ่ายดอกเบี้ยน้อยลงเท่านั้น เพราะสินเชื่อประเภทนี้ใช้วิธีคิดคำนวณดอกเบี้ยเป็นรายวัน ถ้าปล่อยให้นานดอกเบี้ยก็เพิ่มขึ้นเรื่อยๆ จนอาจทำให้เป็นสาเหตุของหนี้บานปลายได้

ข้อที่ 4 >> หลีกเลี่ยงการเลือกชำระขั้นต่ำ : เนื่องจากสินเชื่อประเภทนี้เป็นสินเชื่อที่คิดคำนวณแบบลดต้นลดดอก ถ้าเราจ่ายชำระเฉพาะยอดขั้นต่ำ ก็จะทำให้เงินต้นถูกหักน้อยลง และพอวันเวลาผ่านไปนานขึ้นก็จะยิ่งทำให้หนี้ที่มีอยู่บานปลายได้นั่นเอง

ข้อที่ 5 >> ติดตามรับข่าวสารสิทธิพิเศษ และโปรโมชั่นของ "บัตรกดเงินสด" ที่มีอยู่อย่างสม่ำเสมอ : ในปัจจุบันสถาบันการเงินมักจะแข่งขันกันด้วยโปรโมชั่นพิเศษต่างๆ เพื่อให้เกิดแรงจูงใจในการขอหรือใช้สินเชื่อมากขึ้น ซึ่งก็จะส่งผลดีให้กับผู้บริโภคอย่างเราด้วย ดังนั้นเราควรติดตามข่าวสารประเภทนี้อยู่เรื่อยๆ เพื่อให้การเป็นหนี้ของเราได้รับประโยชน์สูงสุด

หากยังสงสัยอยู่ว่าระหว่าง บัตรกดเงินสด / สินเชื่อบุคคล / บัตรเครดิต ต่างกันอย่างไร? แล้วเราควรเลือกใช้สินเชื่อแบบไหนที่เหมาะกับเรา...มาดูกันให้ชัดๆ เลยค่ะ

"บัตรกดเงินสด" เป็นสินเชื่อที่หลายคนไม่ค่อยอยากจะขอกู้ เนื่องจากมีอัตราดอกเบี้ยค่อนข้างสูง โดยจะถูกกำหนดไว้ด้วยเพดานดอกเบี้ยในอัตราสูงสุด 25% ต่อปี แต่รู้กันไหมค่ะว่า...สินเชื่อบัตรกดเงินสดนี้ ถ้าเราเลือกเป็น ใช้เป็น รับรองได้ว่าจะได้รับประโยชน์จากบัตรนี้คุ้มค่ามากเลยทีเดียว ซึ่งเราจะต้องมีความรู้และทำความเข้าใจกับผลิตภัณฑ์นี้ให้มากขึ้น เพื่อรับสิทธิโยชน์จากบัตรให้ได้มากและคุ้มค่าที่สุดค่ะ

"บัตรกดเงินสดยูเมะพลัส" นับได้ว่าเป็นบริการทางการเงินที่ช่วยให้ใช้ชีวิตง่ายขึ้น บวกความสุขให้ชีวิต เมื่อเกิดเหตุการณ์ไม่คาดคิด นี่แหละตัวช่วยสำคัญในวันที่จำเป็น จะดีกว่ามั้ยถ้าให้บัตรกดเงินสดยูเมะพลัส รองรับทุกเรื่องไม่คาดฝันทางการเงิน

"บัตรกดเงินสด" ยูเมะพลัส มีอยู่ด้วยกัน 2 แบบ คือ

ดียังไง...ทำไมต้องบัตรกดเงินสดยูเมะพลัส

บัตรกดเงินสดยูเมะพลัสมีสิทธิประโยชน์มากมาย...อะไรบ้าง?

| สิทธิประโยชน์บัตรกดเงินสดยูเมะพลัส | |

บัตรกดเงินสดยูเมะพลัส สำหรับผู้ที่มีรายได้ประจำ 7,000 บาทขึ้นไป อัตราดอกเบี้ยและค่าธรรมเนียมไม่เกิน 25% ต่อปี | |

บัตรกดเงินสดยูเมะพลัส พรีเมียร์ สำหรับผู้ที่มีรายได้ประจำ 20,000 บาทขึ้นไป อัตราดอกเบี้ยและค่าธรรมเนียมต่ำสุด 19.8% ต่อปี | |

สนใจสมัคร...ต้องทำยังไง?

จากรายละเอียดทั้งหมดของบัตรกดเงินสดยูเมะพลัส ที่ทางทีมงาน CheckRaka นำมาให้ดูนี้ จะเห็นได้ว่าจุดเด่นของบัตรกดเงินสดใบนี้ จะเด่นในเรื่องของสิทธิประโยชน์ที่ไม่เหมือนกับสถาบันการเงินอื่น นอกเหนือจากนี้ก็เป็นในส่วนของโปรโมชั่นบัตรกดเงินสดยูเมะพลัสที่มีออกมาให้ได้ WoW กันอย่างสม่ำเสมอตลอดทั้งปี ซึ่งถ้าสมัครในช่วงต้นปีแบบนี้ (วันนี้ - 31 ธ.ค. 64) เมื่อได้รับอนุมัติพร้อมเบิกถอนเงินครั้งแรกภายใน 30 วัน จะเลือกรับดอกเบี้ย 0% นาน 30 วัน หรือจะเลือกกระเป๋าเดินทางล้อลาก Todd ขนาด 20 นิ้ว มูลค่า 4,450 บาท

อย่าช้านะคะ...สมัครกันได้เลย!!

.png)

"บัตรกดเงินสด" นี่แหละตัวช่วยสำคัญในวันที่จำเป็น บวกความสุขให้ชีวิตเราได้ แต่การใช้สินเชื่อไม่ให้เป็นหนี้บานปลายนั้น เราจะต้องใช้ให้เป็น ฉลาดที่จะใช้ โดยสามารถดูได้จากการนำเสนอข้อมูลทั้งหมดข้างต้นนี้ ทางเราหวังว่าเพื่อนๆ จะนำไปใช้เพื่อเป็นประโยชน์มากที่สุดในการเลือกและใช้สินเชื่อบัตรกดเงินสดนะคะ