| กองทุนรวมตลาดเงินที่ลงทุนเฉพาะในประเทศไทย และระยะสั้น (Domestic Money Market Fund) | มีนโยบายลงทุนเฉพาะในประเทศไทยเท่านั้น โดยลงทุนในเงินฝากธนาคาร ตั๋วเงินคลัง ตราสารทางการเงินในประเทศ หรือทรัพย์สินอื่น ซึ่งมีกำหนดชำระคืนเมื่อทวงถาม หรือจะครบกำหนดชำระคืน หรือมีอายุสัญญาไม่เกิน 1 ปี นับแต่วันที่เข้าลงทุน หรือเข้าทำสัญญานั้น และมี Portfolio Duration ในขณะใดขณะหนึ่ง ไม่เกิน 3 เดือน (คำว่า Portfolio Duration คือตัวเลขของอายุเฉลี่ยของเงินฝาก หรือตราสารทั้งหมดที่เหลืออยู่ (นับจนถึงวันครบกำหนดของเงินฝาก หรือตราสาร) ที่กองทุนรวมนั้นลงทุนอยู่ ณ ขณะนั้นๆ) ยิ่งตัวเลขน้อย เช่น 3 เดือนย่อมเสี่ยงน้อย เพราะระยะเวลาที่จะเกิดความผันผวนของดอกเบี้ยจะน้อยลงนั่นเอง |

| กองทุนรวมพันธบัตรรัฐบาลไทย ในระยะยาว (Long-Term Government Bond Fund) | มีนโยบายเน้นลงทุนในพันธบัตรรัฐบาลไทย หรือตราสารหนี้ที่กระทรวงการคลังไทยค้ำประกันเงินต้นและดอกเบี้ย ซึ่งมีกำหนดเวลาชำระคืนที่หลากหลายนานกว่า 1 ปี ดังนั้น จึงมีเรื่อง Maturity Risk เข้ามาเกี่ยวข้องด้วย |

| กองทุนรวมที่ลงทุนในตลาดเงินต่างประเทศบางส่วน (Partially Overseas Investing Money Market Fund) | มีนโยบายลงทุนในต่างประเทศบางส่วน โดยลงทุนในเงินฝากตราสารหนี้ หรือหลักทรัพย์ ในต่างประเทศซึ่งมีกำหนดชำระคืนเมื่อทวงถาม หรือจะครบกำหนดชำระคืนหรือมีอายุสัญญาไม่เกิน 1 ปี นับแต่วันที่ลงทุนในทรัพย์สินหรือเข้าทำสัญญานั้น ดังนั้น จึงมีความเสี่ยงเรื่อง Currency Risk |

| กองทุนรวมตราสารหนี้ที่ไม่จำกัดประเภท (Fixed Income Fund) | มีนโยบายลงทุนในตราสารหนี้ทั่วไป คือ ไม่มีข้อจำกัดว่าเป็นตราสารหนี้แบบไหน ระยะเวลาเท่าใด ดังนั้น จึงมีทั้งความเสี่ยงเรื่อง Maturity Risk และ Credit Risk ของผู้ออกตราสารนั้นๆ |

| กองทุนรวมตราสารแห่งหนี้ระยะสั้น (Short-term Fixed Income fund) | มีนโยบายการลงทุนในเงินฝาก หรือตราสารหนี้ โดยทั้งกองทุนมี Portfolio Duration ในขณะใดขณะหนึ่งของกองทุนรวมนั้นไม่เกิน 1 ปี (คำว่า Portfolio Duration คือตัวเลขของอายุเฉลี่ยของเงินฝาก หรือตราสารทั้งหมดที่เหลืออยู่ (นับจนถึงวันครบกำหนดของเงินฝาก หรือตราสาร) ที่กองทุนรวมนั้นลงทุนอยู่ ณ ขณะนั้นๆ) ยิ่งตัวเลขน้อย เช่น 3 เดือน ย่อมเสี่ยงน้อย เพราะระยะเวลาที่จะเกิดความผันผวนของดอกเบี้ยจะน้อยลงนั่นเอง เหมาะสำหรับผู้ลงทุนที่ต้องการลงทุนระยะสั้น และต้องการความเสี่ยงต่ำ |

| กองทุนรวมตราสารแห่งหนี้ระยะยาว (Long-term Fixed Income Fund) | มีนโยบายการลงทุนในเงินฝาก หรือตราสารหนี้ โดยกองทุนมีวัตถุประสงค์ที่จะดำรง Portfolio Duration ในขณะใดขณะหนึ่งของกองทุนรวมนั้นมากกว่า 1 ปีขึ้นไป (คำว่า Portfolio Duragion คือตัวเลขของอายุเฉลี่ยของเงินฝาก หรือตราสารทั้งหมดที่เหลืออยู่ (นับจนถึงวันครบกำหนดของเงินฝาก หรือตราสาร) ที่กองทุนรวมนั้นลงทุนอยู่ ณ ขณะนั้นๆ) ยิ่งตัวเลขน้อย เช่น 3 เดือน ย่อมเสี่ยงน้อย เพราะระยะเวลาที่จะเกิดความผันผวนของดอกเบี้ยจะน้อยลงนั่นเอง เหมาะสำหรับผู้ลงทุนที่ยอมรับความเสี่ยงต่ำ และสามารถลงทุนระยะยาวได้ |

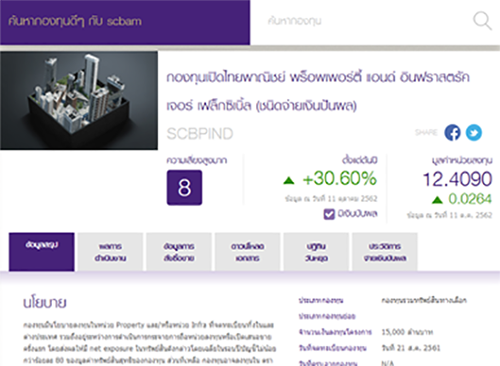

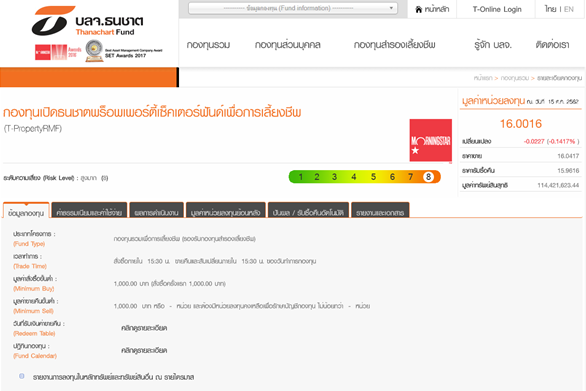

| กองทุนรวมอสังหาริมทรัพย์ (Property Fund) | มีนโยบายลงทุนในกองทุนที่ให้เช่าทรัพย์สินประเภทอสังหาริมทรัพย์ หรือให้บริการโครงสร้างพื้นฐาน เช่น ห้างสรรพสินค้า โรงแรม คลังสินค้า โรงไฟฟ้า โทรคมนาคม เป็นต้น กองทุนประเภทนี้จะมีความหลากหลายมาก และอาจมีได้ทั้งความเสี่ยงตั้งแต่ 2-8 โดยหากคนสนใจกองทุนรวมประเภทนี้ จะต้องศึกษารายละเอียดของกองทุนแต่ละตัว ก่อนตัดสินใจว่าเราจะรับความเสี่ยงได้เพียงใด ตัวอย่าง เช่น (ก) ทรัพย์สินที่อยู่ระหว่างก่อสร้าง จะมีความเสี่ยงสูงกว่าทรัพย์สินที่สร้างเสร็จ และมีรายได้แล้ว (ข) หากเป็นกองทุนรวมให้เช่าทรัพย์สิน ผู้เช่าระยะยาว และจดทะเบียนเช่า (เช่น เกิน 3 ปี) จะมีความเสี่ยงน้อยกว่าผู้เช่าระยะสั้น (ต่ำกว่า 3 ปี) (ค) กองทุน leasehold จะมีความเสี่ยงสูงกว่ากองทุน freehold ในเรื่องมูลค่าทรัพย์สินที่ลดลงตามอายุสิทธิการเช่าที่เหลืออยู่ (ง) กองทุนรวมโครงสร้างพื้นฐาน จะมีลักษณะทรัพย์สิน และเงื่อนไขในสัญญาจัดหาประโยชน์ที่ซับซ้อนกว่ากองทุนรวมอสังหาริมทรัพย์ (จ) กองทุนรวมที่รับรายได้เป็นเงินตราต่างประเทศ ย่อมมีความเสี่ยงสูงกว่ากองทุนรวมที่รับรายได้เป็นเงินบาท เนื่องจาก Exchange Risk |

| กองทุนรวมผสม หรือกองทุนตราสารกึ่งหนี้กึ่งทุน (Balance Fund) | มีนโยบายลงทุนผสม ระหว่างตราสารหนี้และตราสารทุน โดยลงทุนในตราสารหนี้ และลงทุนได้ทุกประเภท ผู้จัดการกองทุนสามารถแสวงหาโอกาสลงทุนที่ดีกว่าได้ทั้งในตลาดตราสารทุน และตลาดตราสารหนี้ แต่เป็นการจัดสรรเงินลงทุนประเภทสมดุล เพราะมีข้อกำหนดเกี่ยวกับ Ceiling และ Floor ในการลงทุนในตราสารทุน เช่น ห้ามลงทุนบางอย่างเกินกี่ % ของทั้งพอร์ตการลงทุน เป็นต้น |

| กองทุนรวมผสมแบบยืดหยุ่น (Flexible Portfolio Fund) | มีนโยบายการลงทุนในหลักทรัพย์ หรือการหาดอกผลโดยวิธีอื่นตามที่สำนักงาน ก.ล.ต. กำหนด หรือให้ความเห็นชอบให้กองทุนประเภทดังกล่าวลงทุนได้ การจัดสรรเงินลงทุน และจะลงทุนตรงไหน จะขึ้นอยู่กับการตัดสินใจลงทุนของผู้จัดการกองทุนรวม ตามความเหมาะสม และสภาวการณ์ในแต่ละขณะ สามารถลงทุนในตราสารทุน และตราสารหนี้ทุกประเภท เช่นเดียวกับกองทุนรวมผสม แต่ไม่มีข้อกำหนดเกี่ยวกับ Ceiling และ Floor ในการลงทุนในตราสารทุนว่าต้องเป็นกี่ % หรือไม่เกินกี่ % แต่อย่างใด |

| กองทุนรวมที่ลงทุนในหน่วยลงทุนอื่น (Fund of Funds) | กองทุนรวมที่มีนโยบายการลงทุนในหน่วยลงทุน และใบสำคัญแสดงสิทธิที่จะซื้อหน่วยลงทุนของกองทุนรวมอื่น โดยรวมแล้ว กองทุนรวมประเภทนี้จะมีการกระจายการลงทุนไปในหลายกองทุนรวมภายใต้การจัดการของหลายผู้จัดการกองทุน และหลายบริษัทจัดการ จึงเป็นการกระจายความเสี่ยงที่กว้างขวาง แต่ก็มีข้อเสียว่าค่าธรรมเนียมในการจัดการ และค่าใช้จ่ายอื่นๆ จะมีความซ้ำซ้อน |

| กองทุนรวมอสังหาริมทรัพย์ (Property Fund) | มีนโยบายลงทุนในกองทุนที่ให้เช่า ทรัพย์สินประเภทอสังหาริมทรัพย์ หรือให้บริการโครงสร้างพื้นฐาน เช่น ห้างสรรพสินค้า โรงแรม คลังสินค้า โรงไฟฟ้า โทรคมนาคม เป็นต้น กองทุนประเภทนี้จะมีความหลากหลายมาก และอาจมีได้ทั้งความเสี่ยงตั้งแต่ 2-8 โดยหากคนสนใจกองทุนรวมประเภทนี้ จะต้องศึกษารายละเอียดของกองทุนแต่ละตัว ก่อนตัดสินใจว่าเราจะรับความเสี่ยงได้เพียงใด ตัวอย่าง เช่น (ก) ทรัพย์สินที่อยู่ระหว่างก่อสร้าง จะมีความเสี่ยงสูงกว่าทรัพย์สินที่สร้างเสร็จ และมีรายได้แล้ว (ข) หากเป็นกองทุนรวมให้เช่าทรัพย์สิน ผู้เช่าระยะยาว และจดทะเบียนเช่า (เช่น เกิน 3 ปี) จะมีความเสี่ยงน้อยกว่าผู้เช่าระยะสั้น (ต่ำกว่า 3 ปี) (ค) กองทุน leasehold จะมีความเสี่ยงสูงกว่ากองทุน freehold ในเรื่องมูลค่าทรัพย์สินที่ลดลงตามอายุสิทธิการเช่าที่เหลืออยู่ (ง) กองทุนรวมโครงสร้างพื้นฐาน จะมีลักษณะทรัพย์สิน และเงื่อนไขในสัญญาจัดหาประโยชน์ที่ซับซ้อนกว่ากองทุนรวมอสังหาริมทรัพย์ (จ) กองทุนรวมที่รับรายได้เป็นเงินตราต่างประเทศ ย่อมมีความเสี่ยงสูงกว่ากองทุนรวมที่รับรายได้เป็นเงินบาท เนื่องจาก Exchange Risk |

| กองทุนรวมลงทุนในหุ้น (ตราสารทุน) (Equity Fund) | มีนโยบายการลงทุนในหุ้น หรือตราสารทุนเป็นหลัก โดยทั่วไปแล้วกองทุนรวมตราสารแห่งทุน มีความเสี่ยงสูงกว่ากองทุนรวม ที่มีนโยบายลงทุนในตราสารประเภทอื่น จึงเหมาะสำหรับผู้ลงทุนที่ยอมรับความเสี่ยงได้สูง และควรลงทุนเพื่อหวังผลที่ดีกว่าในระยะยาว |

| กองทุนรวมในหุ้น (ตราสารทุน) ของอุตสาหกรรม หรือกลุ่มธุรกิจใดกลุ่มหนึ่ง (Sector Fund) | มีนโยบายการลงทุนโดยเฉพาะเจาะจงในหุ้น หรือตราสารทุนของบริษัทเพียงบางหมวดอุตสาหกรรม หรือบางธุรกิจกลุ่มใดกลุ่มหนึ่ง (เช่น กลุ่มค้าปลีก กลุ่มธุรกิจส่งออก หรือกลุ่มธนาคาร เป็นต้น) ดังนั้น จึงเป็นการลงทุนที่กระจุกตัว จึงมีความเสี่ยงสูงกว่ากองทุนรวมตราสารแห่งทุนโดยทั่วไป และในบางกรณี แม้ดัชนีหุ้นไทยโดยรวมอาจขึ้นสูง แต่อุตสาหกรรมนั้นๆ กลับมีปัญหา ก็จะทำให้กองทุนรวมของอุตสาหกรรมนั้นๆ ขาดทุน หรือมูลค่าลดลงได้ |

| กองทุนรวมอสังหาริมทรัพย์ (Property Fund) | มีนโยบายลงทุนในกองทุนที่ให้เช่า ทรัพย์สินประเภทอสังหาริมทรัพย์ หรือให้บริการโครงสร้างพื้นฐาน เช่น ห้างสรรพสินค้า โรงแรม คลังสินค้า โรงไฟฟ้า โทรคมนาคม เป็นต้น กองทุนประเภทนี้จะมีความหลากหลายมาก และอาจมีได้ทั้งความเสี่ยงตั้งแต่ 2-8 โดยหากคนสนใจกองทุนรวมประเภทนี้ จะต้องศึกษารายละเอียดของกองทุนแต่ละตัว ก่อนตัดสินใจว่าเราจะรับความเสี่ยงได้เพียงใด ตัวอย่าง เช่น (ก) ทรัพย์สินที่อยู่ระหว่างก่อสร้าง จะมีความเสี่ยงสูงกว่าทรัพย์สินที่สร้างเสร็จ และมีรายได้แล้ว (ข) หากเป็นกองทุนรวมให้เช่าทรัพย์สิน ผู้เช่าระยะยาว และจดทะเบียนเช่า (เช่น เกิน 3 ปี) จะมีความเสี่ยงน้อยกว่าผู้เช่าระยะสั้น (ต่ำกว่า 3 ปี) (ค) กองทุน leasehold จะมีความเสี่ยงสูงกว่ากองทุน freehold ในเรื่องมูลค่าทรัพย์สินที่ลดลงตามอายุสิทธิการเช่าที่เหลืออยู่ (ง) กองทุนรวมโครงสร้างพื้นฐาน จะมีลักษณะทรัพย์สิน และเงื่อนไขในสัญญาจัดหาประโยชน์ที่ซับซ้อนกว่ากองทุนรวมอสังหาริมทรัพย์ (จ) กองทุนรวมที่รับรายได้เป็นเงินตราต่างประเทศ ย่อมมีความเสี่ยงสูงกว่ากองทุนรวมที่รับรายได้เป็นเงินบาท เนื่องจาก Exchange Risk |

| กองทุนที่มีการลงทุนในทรัพย์สินทางเลือก (Alternative Fund) | มีนโยบายลงทุนในทรัพย์สินที่เป็นทางเลือกใหม่ในการลงทุน หรือมีโครงสร้างซับซ้อน เข้าใจยาก เช่น Commodity, Gold Fund, Derivatives ที่ไม่ใช่เพื่อการบริหารความเสี่ยง (Hedging) ซึ่งรวมถึงตราสารที่มีลักษณะของสัญญาซื้อขายล่วงหน้าแฝงที่ไม่คุ้มครองเงินต้นด้วย เป็นต้น |

| กองทุนรวมใบสำคัญแสดงสิทธิ (Warrant fund) | มีนโยบายการลงทุนในใบสำคัญแสดงสิทธิที่จะซื้อหุ้น ใบสำคัญแสดงสิทธิที่จะซื้อหุ้นกู้ ใบสำคัญแสดงสิทธิที่จะซื้อหน่วยลงทุน และใบสำคัญแสดงสิทธิที่จะซื้อหุ้นเพิ่มทุน การลงทุนในใบสำคัญแสดงสิทธิที่จะซื้อหุ้น มีความเสี่ยงสูง กองทุนประเภทนี้จึงมีความเสี่ยงสูงมาก |

| กองทุนรวมอสังหาริมทรัพย์ (Property Fund) | มีนโยบายลงทุนในกองทุนที่ให้เช่า ทรัพย์สินประเภทอสังหาริมทรัพย์ หรือให้บริการโครงสร้างพื้นฐาน เช่น ห้างสรรพสินค้า โรงแรม คลังสินค้า โรงไฟฟ้า โทรคมนาคม เป็นต้น กองทุนประเภทนี้จะมีความหลากหลายมาก และอาจมีได้ทั้งความเสี่ยงตั้งแต่ 2-8 โดยหากคนสนใจกองทุนรวมประเภทนี้ จะต้องศึกษารายละเอียดของกองทุนแต่ละตัว ก่อนตัดสินใจว่าเราจะรับความเสี่ยงได้เพียงใด ตัวอย่าง เช่น (ก) ทรัพย์สินที่อยู่ระหว่างก่อสร้าง จะมีความเสี่ยงสูงกว่าทรัพย์สินที่สร้างเสร็จ และมีรายได้แล้ว (ข) หากเป็นกองทุนรวมให้เช่าทรัพย์สิน ผู้เช่าระยะยาว และจดทะเบียนเช่า (เช่น เกิน 3 ปี) จะมีความเสี่ยงน้อยกว่าผู้เช่าระยะสั้น (ต่ำกว่า 3 ปี) (ค) กองทุน leasehold จะมีความเสี่ยงสูงกว่ากองทุน freehold ในเรื่องมูลค่าทรัพย์สินที่ลดลงตามอายุสิทธิการเช่าที่เหลืออยู่ (ง) กองทุนรวมโครงสร้างพื้นฐาน จะมีลักษณะทรัพย์สิน และเงื่อนไขในสัญญาจัดหาประโยชน์ที่ซับซ้อนกว่ากองทุนรวมอสังหาริมทรัพย์ (จ) กองทุนรวมที่รับรายได้เป็นเงินตราต่างประเทศ ย่อมมีความเสี่ยงสูงกว่ากองทุนรวมที่รับรายได้เป็นเงินบาท เนื่องจาก Exchange Risk |

เมื่อคุณเข้าชมเว็บไซต์ หรือแอปพลิเคชั่น checkraka เราอาจจัดเก็บ หรือดึงข้อมูลจากเบราว์เซอร์ของคุณในรูปแบบของคุกกี้ และเทคโนโลยีอื่นที่คล้ายคลึง เช่น tag และ pixel (เรียกรวมกันว่า “คุกกี้”) ซึ่งมักเป็นข้อมูลที่ไม่สามารถระบุตัวตนได้โดยตรง แต่ช่วยให้คุณใช้งานเว็บไซต์ได้ปลอดภัย และตรงตามความต้องการมากขึ้น คุณอาจไม่ยินยอมให้เราเก็บคุกกี้บางประเภทได้ โดยการคลิกตามหัวข้อข้างล่างนี้

| ประเภทคุกกี้ อ่านเพิ่มเติม ที่นี่ |

ยินยอม / ไม่ยินยอม |

|---|---|

| คุกกี้ที่จำเป็นต้องมีเสมอ (Strictly Necessary) |

|

| คุกกี้สำหรับการใช้งานเว็บไซต์ (Functionality) |

|

| คุกกี้เพื่อเพิ่มประสิทธิภาพและวิเคราะห์ (Performance & Analytics) |

|

| คุกกี้เพื่อการตลาด (Marketing) |