คิดให้หนัก จัดให้เต็ม เมื่อต้องขอกู้สินเชื่อส่วนบุคคล (Personal Loan)

เมื่อพูดถึง "สินเชื่อส่วนบุคคล" คิดถึงอะไร?...เชื่อแน่ว่าหลายคนคงคิดถึงเงินกู้สำหรับคนที่กำลังเดือดร้อนเรื่องเงิน แต่!! ในความเป็นจริงแล้วมันเป็นแบบนั้นหรือไม่...มาดูกันค่ะ

สินเชื่อส่วนบุคคลคืออะไร?

สินเชื่อส่วนบุคคล คือ สินเชื่ออเนกประสงค์ที่ผู้กู้สามารถนำไปใช้ได้ตามใจ โดยที่ธนาคารจะพิจารณาอนุมัติให้กับคนที่มีรายได้มั่นคง มีประวัติการเงินดี และมีความสามารถจ่ายชำระคืนได้ ซึ่งในเงื่อนไขที่ธนาคารหลายแห่งกำหนดก็จะให้วงเงินอนุมัติสูงสุด 5 เท่าของรายได้ และมีระยะเวลาผ่อนอยู่ที่ 12 - 60 เดือน

สินเชื่อส่วนบุคคลมีข้อดีอย่างไร?

ไม่ต้องใช้หลักทรัพย์ หรือบุคคลค้ำประกัน ทำให้ผู้กู้ไม่ต้องกังวลในการหาทรัพย์สินหรือบุคคลมาค้ำประกัน

วงเงินอนุมัติสูงสุด 5 เท่าของรายได้ หรือธนาคารบางแห่งให้วงเงินสินเชื่อประเภทนี้สูงสุดถึง 2 ล้านบาท

มีการกำหนดค่างวดหรือผ่อนชำระชัดเจน ซึ่งผู้กู้สามารถเลือกระยะเวลาผ่อนชำระหนี้แบบสบายๆ นานสูงสุดได้ถึง 60 เดือน

การคิดดอกเบี้ยเรียกเก็บเป็นแบบ "ลดต้นลดดอก" เมื่อมีเงินมาก ก็จ่ายคืนมาก ช่วยให้เป็นอิสระภาพทางการเงินเร็วขึ้นด้วย

สินเชื่อส่วนบุคคลเหมาะกับใคร?

จริงๆ แล้วสินเชื่อส่วนบุคคลก็เหมาะกับทุกคนที่ต้องการใช้เงินนั่นแหละ แต่การจะกู้เงินมาทำอะไรสักก้อนนึงเราควรมีสติ และวางแผนให้ดีก่อนตัดสินใจกู้ คิดก่อนว่า...

กู้ไปทำอะไร?

ประเภทของเงินกู้ตรงตามวัตถุประสงค์การใช้เงินของเราหรือไม่?

จำไว้เสมอว่า การกู้นั้นจะต้องเป็นการกู้เพื่อทำให้คุณภาพชีวิตดีขึ้น เช่น กู้ไปซ่อมแซมบ้าน กู้ไปจ่ายหนี้นอกระบบที่ดอกเบี้ยแพงมาก หรือกู้ไปเป็นค่าเทอมลูก

แต่เดี๋ยวก่อน!! ที่ลืมไม่ได้เลยก็คือ ภาระหนี้ที่กำลังจะเกิดขึ้นนี้ไม่ควรเกิน 40% ของรายได้ที่มี เพราะรายได้ที่เรามีนั้น ไม่ได้มีไว้เพื่อชำระหนี้อย่างเดียว เรายังจะต้องเก็บไว้ใช้เพื่อสิ่งสำคัญอย่างอื่นในชีวิตด้วย

สินเชื่อส่วนบุคคลต้องเลือกยังไงให้คุ้มค่าที่สุด?

เมื่อคิดที่จะกู้แล้ว เราก็ต้องมาเลือกว่าจะกู้ที่ไหนดี...โดยต้องดูจาก

อัตราดอกเบี้ย หาข้อมูลดอกเบี้ยสินเชื่อจากหลายๆ ที่ แล้วดูว่าที่ไหนถูกสุด

โปรโมชั่น หลังจากที่ดูดอกเบี้ยแล้ว ยังไม่ค่อยถูกใจ ก็ดูต่อที่โปรโมชั่นของสินเชื่อนั้นเลยว่า ในช่วงที่เราจะกู้มีอะไรให้พิเศษบ้าง เช่น ให้ดอกเบี้ยถูกในช่วง 1-3 เดือนแรก หรือให้เป็นสิ่งของ เช่น Power Bank, กระเป๋าเดินทาง หรือ Voucher เป็นต้น

สินเชื่อส่วนบุคคล คิดดอกเบี้ยแบบไหน?

"ดอกเบี้ย" กับ "วิธีคิดคำนวณ" ก็สำคัญไม่ใช่น้อย ดังนั้น เราก็ควรรู้ไว้ นั่นคือ การคิดดอกเบี้ยเงินกู้จะมีวิธีคิดอยู่ 2 แบบ

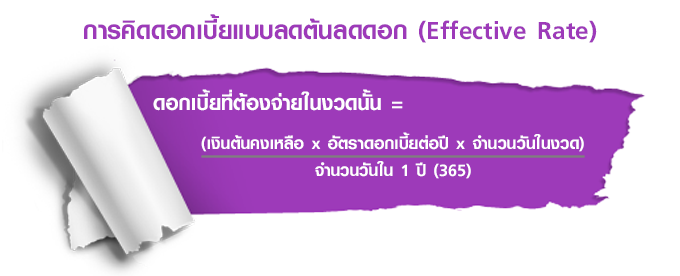

การคิดดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) เป็นการคิดทีละงวดจากยอดเงินต้น คงเหลือที่ทยอยลดลงในแต่ละงวด

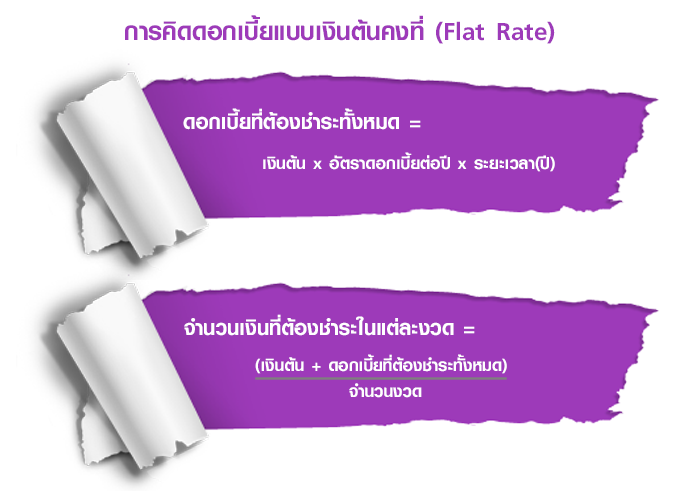

การคิดดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate) เป็นการคิดดอกเบี้ยจากเงินต้นทั้งจำนวนและระยะเวลาในการผ่อนชำระทั้งหมด จากนั้นก็จะเอาดอกเบี้ยที่คำนวณได้มารวมกับเงินต้น แล้วหารด้วยจำนวนงวดที่จะผ่อนชำระ ก็จะได้เงินที่ผ่อนชำระที่เท่ากันทุกงวด

เตรียมตัวแบบนี้...ให้พร้อมก่อนขอสินเชื่อส่วนบุคคล

เตรียมข้อมูลให้แน่น ด้วยการเปรียบเทียบรายละเอียดสินเชื่อทั้งหมดไม่ว่าจะเป็น อัตราดอกเบี้ย ค่าธรรมเนียม ค่าใช้จ่ายอื่นๆ ค่าปรับกรณีชำระหนี้ล่าช้า ค่าใช้จ่ายในการติดตามทวงถามหนี้ รวมดูไปถึงบริการและการติดต่อทำธุรกรรม

เตรียมเอกสารให้พร้อม - เอกสารแสดงรายได้ เช่น สลิปเงินเดือน Statement บัญชีย้อนหลังอย่างน้อย 6 เดือน

- เอกสารแสดงตน เช่น บัตรประชาชน ทะเบียนสมรส

- หลักฐานอื่นๆ ที่ธนาคารขอเพิ่ม

สุดท้ายนี้...เมื่อต้องตัดสินใจจะเป็นหนี้แล้ว ขอให้จำไว้เสมอนะคะว่า ต้องใช้เงินกู้หรือสินเชื่อที่ได้รับมาอย่างมีวินัย และต้องมั่นใจด้วยว่าจะสามารถรับภาระที่เพิ่มขึ้นได้ตลอดระยะเวลาของการกู้ยืม เพราะไม่เช่นนั้นแล้วจากที่จะได้ประโยชน์ก็จะกลายเป็นโทษแทนนะคะ

")