ไม่มีหนี้ ไม่มีสิน...มีแต่บัตรเครดิต ทำไมกู้ซื้อบ้านไม่ผ่าน!!

สินเชื่อบ้าน หรือการกู้ซื้อบ้าน ซื้อคอนโด สิ่งที่ธนาคารจะนำมาเป็นเกณฑ์หลักในการอนุมัติวงเงินนั้น ก็คงจะหนีไม่พ้นเรื่องของ "ภาระหนี้" ของผู้กู้นั่นเอง ซึ่งธนาคารจะนำภาระหนี้เหล่านี้มาเป็นตัวตัดสินว่าจะให้ผ่านการอนุมัติ หรือไม่ผ่านการอนุมัติ เพราะยิ่งถ้ามีภาระหนี้สูงเกินไป ก็อาจจะทำให้เกิดหนี้เสียในภายหลังได้

ภาระหนี้ คือ หนี้สินที่ต้องชำระในแต่ละเดือน เป็นรายจ่าย เช่น ผ่อนบ้าน ผ่อนรถ ผ่อนสินเชื่อส่วนบุคคล ผ่อนหนี้บัตรเครดิต เป็นต้น หรือที่เรียกว่า "หนี้ในระบบ" ซึ่งภาระหนี้เหล่านี้นี่เองที่ธนาคารจะนำไปพิจารณาอนุมัติวงเงินสินเชื่อ แบ่งได้เป็น 2 ประเภท คือ

เป็นหนี้ที่ต้องผ่อนชำระต่อเดือนคงที่ทุกงวด มีกำหนดระยะเวลาชัดเจน ซึ่งได้แก่ สินเชื่อบ้าน สินเชื่อรถ สินเชื่อส่วนบุคคล หรือสินเชื่ออเนกประสงค์ อย่างบ้านแลกเงิน หรือรถแลกเงิน โดยภาระหนี้ประเภทนี้จะคิดตามจำนวนเงินที่ชำระจริงในแต่ละเดือน

เป็นหนี้ที่เพิ่มขึ้น หรือลดลงได้ตลอดเวลา อย่างเช่น หนี้บัตรเครดิต หนี้สินเชื่อบัตรกดเงินสด ซึ่งธนาคารจะตีภาระหนี้ของหนี้ทั้ง 2 บัตรนี้ อยู่ที่

- บัตรเครดิต 1 ใบ ภาระหนี้ = 10%

- บัตรกดเงินสด 1 ใบ ภาระหนี้ = 5%

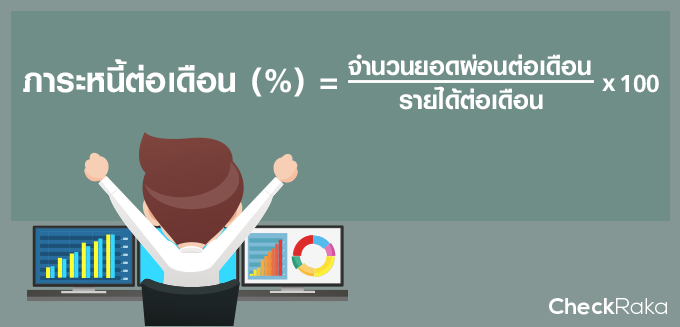

หลายคนมีปัญหากับการยื่นกู้ขอสินเชื่อ โดยเฉพาะสินเชื่อบ้าน ที่ยื่นกู้เท่าไหร่ก็ไม่ผ่านสักที เลยมีคำถามมาว่า "ภาระหนี้ที่เรามีจะต้องไม่เกินเท่าไหร่ ถึงจะได้รับการอนุมัติวงเงินสินเชื่อซื้อบ้าน" ซึ่งในปัจจุบันตามเกณฑ์มาตรฐานในการขอสินเชื่อกู้ซื้อบ้านนั้น สถาบันการเงินหรือธนาคารมักจะใช้หลักเกณฑ์การประเมินภาระหนี้ของลูกหนี้แต่ละรายไม่เกิน 40% ของรายได้ต่อเดือน

เมื่อไม่นานมานี้ มีแฟนเพจ Money GURU Thailand by CheckRaka.com ได้ inbox เข้ามาสอบถามถึงสาเหตุที่ขอกู้ซื้อบ้านกับธนาคารแห่งหนึ่ง ด้วยประวัติทางการเงินที่ขาวสะอาดมาก นั่นคือ ไม่มีหนี้สินอะไรเลย ประวัติเครดิตบูโรก็โอเค ไม่มีการค้างชำระ มีแต่บัตรเครดิตซึ่งมีจำนวนทั้งสิ้น 10 ใบ และบัตรเครดิตที่มีเหล่านี้ก็ไม่มีการค้างชำระใดๆ ทั้งสิ้น แต่เมื่อขอยื่นกู้ซื้อบ้านกลับถูกธนาคารปฏิเสธการอนุมัติ เนื่องจากมีภาระหนี้สูงเกิน

ทั้งนี้ ขออธิบายก่อนนะคะว่า "บัตรเครดิต" ทางธนาคารจะถือเป็น "ภาระหนี้" ด้วยเช่นกัน ซึ่งส่วนใหญ่แล้วจะตีภาระหนี้ของบัตรเครดิตแต่ละใบอยู่ที่ 10% ดังนั้น ถ้าเรามีบัตรเครดิตทั้งหมด 10 ใบ นั่นก็หมายถึงว่า เรามีภาระหนี้สูงถึง 100% เลยทีเดียว เพราะการถือบัตรเครดิตที่มีวงเงินในบัตรอยู่นี้ ธนาคารมองว่าเราจะเป็นหนี้ขึ้นมาเมื่อไหร่ก็ได้ จึงตีราคาภาระหนี้ของบัตรเครดิตนี้ไว้ที่ 10% ไม่ว่าจะใช้หรือไม่ใช้ก็ตาม

ถ้าเราอยากจะกู้ซื้อบ้านแล้วให้ได้รับการอนุมัติวงเงินกู้แบบผ่านฉลุย เราควรจะทำการยกเลิกบัตรเครดิตที่มีอยู่ ซึ่งในกรณีนี้ขอแนะนำให้มีบัตรเครดิตไว้แค่ 2 ใบ ก็พอค่ะ เผื่อเหลือ เผื่อขาด หากเกิดเหตุการณ์ระบบออนไลน์ของบัตรเครดิตธนาคารหนึ่งใช้ไม่ได้ตอนนั้น เราก็ยังสามารถนำบัตรเครดิตของอีกธนาคารมาใช้แทนกันได้ แค่นี้ก็เพียงพอสำหรับการมีบัตรเครดิตของคนหนึ่งคนแล้วค่ะ

ถ้าเราเหลือบัตรเครดิต 2 ใบ ภาระหนี้ของเราก็จะเท่ากับ 20% และถ้าหากรวมกับภาระหนี้อื่นก็ไม่น่าจะเกิน 40% เพราะฉะนั้นความเป็นไปได้ที่จะทำให้เราได้รับการอนุมัติวงเงินสินเชื่อกู้ซื้อบ้านก็จะมีมากขึ้นด้วยเช่นกัน

บัตรเครดิตเยอะ อาจทำให้กู้ซื้อบ้านไม่ผ่าน!

เหตุผลที่ต้องมีหลักเกณฑ์การกำหนด "ภาระหนี้" ในการปล่อยสินเชื่อนั้น ก็เพื่อที่จะไม่ให้เราก่อหนี้ให้มากเกินไป จนกลายเป็นหนี้เสียในอนาคต หรือถ้าเกิดเหตุฉุกเฉินที่จะต้องทำให้ก่อหนี้เพิ่ม แล้วเรามีเงินออมไม่พอสำหรับค่าใช้จ่ายฉุกเฉินที่เกิดขึ้น เรายังมีโอกาสขอสินเชื่อมาแก้ปัญหาเฉพาะหน้าได้ เพราะถ้าหากต้องใช้เงินขึ้นมาจริงๆ และในตอนนั้นเรามี "ภาระหนี้" สูงเกินไปจนไม่สามารถขอสินเชื่อในระบบได้ ก็อาจจะต้องไปใช้หนี้นอกระบบแทน ซึ่งก็จะยิ่งเป็นการสร้างปัญหาหนี้ให้มากขึ้นไปอีกนะคะ