"โดนทุบรถ" ประกันก็ไม่ได้ต่อ เงินเก็บก็ไม่มี...แล้วจะหาสินเชื่อจากไหนมาซ่อมรถดี

โอ๊ยเครียด!! อยู่ๆ ก็ "โดนทุบรถ" ซึ่งอาจเกิดจากความรู้เท่าไม่ถึงการณ์ของตัวเราเอง ไปจอดรถในที่ที่ไม่ควรจอด จึงทำให้คนที่ไม่พอใจ หรือได้รับความเดือนร้อนจากการจอดรถผิดที่ของเรา นำค้อน ไม้ หรือก้อนหินมาทุบรถเรา ทำให้เกิดความเสียหาย โดยเหตุการณ์ฉุกเฉินหรืออุบัติเหตุแบบนี้ย่อมเกิดขึ้นได้เสมอ ซ้ำร้ายถ้าเหตุการณ์นี้เกิดขึ้นในช่วงที่รถเราหมดประกันพอดี และยังไม่ได้มีการต่อประกันภัยรถยนต์ เงินเก็บที่จะเอาออกมาใช้จ่ายยามฉุกเฉินก็ไม่มี ส่งผลทำให้เราตกอยู่ในภาวะวิกฤตทางการเงินขาดสภาพคล่อง รถก็ต้องใช้ในการประกอบอาชีพ ไม่ซ่อมก็ไม่ได้ คำถามที่ตามมาคือ...เราจะหาเงินจากที่ไหนมาซ่อมรถ ที่สามารถผ่อนส่งได้ ดอกเบี้ยถูก อนุมัติเร็ว เบิกถอนที่ไหนก็ได้

แหล่งเงินกู้ที่สามารถนำมาใช้ยามฉุกเฉิน ปัจจุบันก็มีอยู่มากมายหลายแหล่ง ไม่ว่าจะเป็นการกู้เงินจากสถาบันการเงินต่างๆ เช่น ธนาคาร หรือบริษัทไฟแนนซ์ ต่างก็มีผลิตภัณฑ์เงินกู้ฉุกเฉินออกมาบริการให้กับลูกค้าที่มีความจำเป็นใช้เงินทุกคน แต่สิ่งที่ต้องบอกและย้ำกันอยู่เสมอในทุกๆ การกู้เงินนั้น แหล่งเงินกู้ที่เราไม่ควรข้องเกี่ยวนั่นก็คือ "เงินกู้นอกระบบ" เพราะนอกจากจะทำให้เราต้องจ่ายดอกเบี้ยในจำนวนที่มากสุด โหดสุดแล้ว อาจจะทำให้เรามีปัญหาทางการเงินวนเวียนแบบไม่รู้จบก็เป็นได้ ดังนั้น วันนี้ CheckRaka.com จะขอนำเสนอทางเลือกในการกู้เงินฉุกเฉินยามจำเป็น ที่ได้รับดอกเบี้ยในอัตราต่ำ สามารถผ่อนชำระได้ในระยะยาว เบิกถอนง่าย อนุมัติเร็ว และตอบโจทย์ทุกการใช้เงิน

ประเภทเงินกู้แบบไหน...น่าสนใจที่สุดสำหรับวงเงินฉุกเฉิน?

จากเหตุการณ์ "โดนทุบรถ" ข้างต้น เงินกู้ที่เหมาะสำหรับเป็นทางเลือกก็คือ "สินเชื่อบุคคล" ซึ่งสินเชื่อบุคคลนี้เป็นสินเชื่อที่สถาบันการเงินบริการให้แก่บุคคลธรรมดาเอาไปซื้อสินค้าและบริการเพื่อการบริโภค โดยไม่ต้องมีหลักประกัน และอยู่ภายใต้การกำกับดูแลของ ธปท. (ธนาคารแห่งประเทศไทย) สินเชื่อบุคคลนี้ก็มีอยู่หลายรูปแบบ เช่น (1)ทำสัญญาและรับเงินไปทั้งก้อน (2)ทำสัญญาเพื่อรับวงเงินหมุนเวียนแล้วใช้ บัตรกดเงินสด ทยอยกดเงินออกมาเท่าที่ต้องการจะใช้ในแต่ละครั้ง หรือ (3)ทำสัญญาเช่าซื้อสินค้าเป็นรายชิ้น โดยสถาบันการเงินหรือผู้ให้สินเชื่อสามารถอนุมัติวงเงินให้ผู้ขอสินเชื่อแต่ละรายได้ไม่เกิน 5 เท่าของรายได้เฉลี่ยต่อเดือน หรือเงินสดหมุนเวียนในบัญชีเงินฝากเฉลี่ยย้อนหลังไม่น้อยกว่า 6 เดือน ซึ่งสถาบันการเงินหรือผู้ให้สินเชื่อจะเป็นคนกำหนดว่ารายได้หรือเงินสดหมุนเวียนในบัญชีเฉลี่ยเท่าไหร่ถึงจะรับพิจารณาอนุมัติสินเชื่อให้

สำหรับอัตราดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมต่างๆ รวมกันแล้วต้องไม่เกิน 28% ต่อปี โดยคำนวณดอกเบี้ยแบบลดต้นลดดอก อีกทั้งสถาบันการเงินผู้ให้สินเชื่ออาจเรียกเก็บค่าใช้จ่ายอื่นตามที่จ่ายจริงและเห็นสมควรได้ เช่น ค่าติดตามทวงถามหนี้ ค่าอากรแสตมป์ เป็นต้น

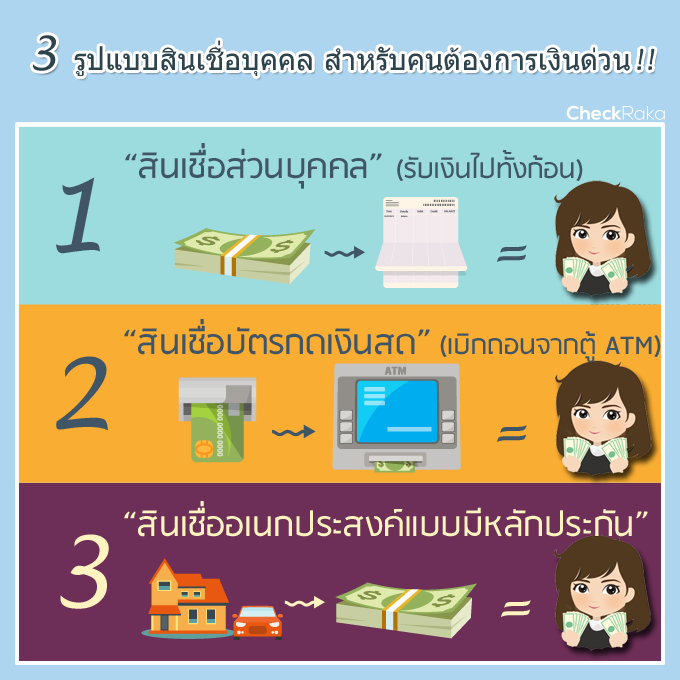

รายละเอียดของสินเชื่อทางเลือกสำหรับคนที่ต้องการเงินด่วน!!

1. สินเชื่อส่วนบุคคล (รับเงินไปทั้งก้อน)

เป็นสินเชื่อที่เมื่อได้รับการอนุมัติวงเงินแล้ว สถาบันการเงินผู้ให้สินเชื่อจะโอนเงินกู้ทั้งจำนวนเข้าบัญชีของผู้กู้ และผู้กู้จะต้องทยอยผ่อนชำระเป็นงวดๆ งวดละเท่าๆ กัน เป็นการกำหนดงวดชำระอย่างชัดเจน เช่น 6 เดือน 12 เดือน หรือ 24 เดือน เป็นต้น จนครบตามกำหนดเงื่อนไขในสัญญา โดยทางสถาบันการเงินผู้ให้กู้จะเริ่มคิดดอกเบี้ยทันทีที่จำนวนเงินถูกโอนเข้าบัญชี ซึ่งจะเป็นการคิดคำนวณดอกเบี้ยเป็นรายวันแบบลดต้นลดดอก ถึงแม้ผู้กู้จะยังไม่ได้มีการถอนเงินออกมาใช้ก็ตาม

เป็นสินเชื่อที่เมื่อได้รับการอนุมัติวงเงินแล้ว สถาบันการเงินผู้ให้สินเชื่อจะโอนเงินกู้ทั้งจำนวนเข้าบัญชีของผู้กู้ และผู้กู้จะต้องทยอยผ่อนชำระเป็นงวดๆ งวดละเท่าๆ กัน เป็นการกำหนดงวดชำระอย่างชัดเจน เช่น 6 เดือน 12 เดือน หรือ 24 เดือน เป็นต้น จนครบตามกำหนดเงื่อนไขในสัญญา โดยทางสถาบันการเงินผู้ให้กู้จะเริ่มคิดดอกเบี้ยทันทีที่จำนวนเงินถูกโอนเข้าบัญชี ซึ่งจะเป็นการคิดคำนวณดอกเบี้ยเป็นรายวันแบบลดต้นลดดอก ถึงแม้ผู้กู้จะยังไม่ได้มีการถอนเงินออกมาใช้ก็ตาม

2. สินเชื่อบัตรกดเงินสด (ทยอยกดเงินออกมาใช้เท่าที่ต้องการ)

เป็นการใช้บัตรที่มีลักษณะการใช้งานเหมือนกับบัตร ATM ด้วยการเบิกถอนเงินสินเชื่อที่ได้รับอนุมัติตามวงเงินที่กำหนดจากการนำบัตรสินเชื่อไปกดเงินออกจากตู้ ATM ได้ทันที ซึ่งสินเชื่อ บัตรกดเงินสด นี้จะมีการคิดดอกเบี้ยจากวงเงินที่เรากดออกมาใช้ คำนวณแบบลดต้นลดดอก กดมาเท่าไหร่ก็คิดดอกเบี้ยตามวงเงินที่กดออกมาเท่านั้น หรือที่เข้าใจกันว่า "ไม่ใช้ ก็ไม่เสีย" นั่นเอง

เป็นการใช้บัตรที่มีลักษณะการใช้งานเหมือนกับบัตร ATM ด้วยการเบิกถอนเงินสินเชื่อที่ได้รับอนุมัติตามวงเงินที่กำหนดจากการนำบัตรสินเชื่อไปกดเงินออกจากตู้ ATM ได้ทันที ซึ่งสินเชื่อ บัตรกดเงินสด นี้จะมีการคิดดอกเบี้ยจากวงเงินที่เรากดออกมาใช้ คำนวณแบบลดต้นลดดอก กดมาเท่าไหร่ก็คิดดอกเบี้ยตามวงเงินที่กดออกมาเท่านั้น หรือที่เข้าใจกันว่า "ไม่ใช้ ก็ไม่เสีย" นั่นเอง

3. สินเชื่ออเนกประสงค์แบบมีหลักประกัน

เป็นสินเชื่อที่ผู้ขอสินเชื่อต้องเอาทรัพย์สินมาเป็นหลักประกันในการกู้เงิน เช่น ที่อยู่อาศัย รถยนต์ บัญชีเงินฝาก บำเหน็จตกทอด พันธบัตร เป็นต้น ซึ่งวงเงินที่ได้รับอนุมัติจะขึ้นอยู่กับการพิจารณาจากหลักประกันตามมูลค่าตลาด ณ เวลานั้น ร่วมกับความสามารถในการผ่อนชำระ และระยะเวลาการผ่อนชำระ โดยการคิดดอกเบี้ยสำหรับสินเชื่ออเนกประสงค์แบบมีหลักประกันมักจะคิดแบบลดต้นลดดอก (ยกเว้นสินเชื่อที่ใช้รถยนต์เป็นหลักประกัน ที่จะคิดแบบเงินต้นคงที่ (Flat Rate))

เป็นสินเชื่อที่ผู้ขอสินเชื่อต้องเอาทรัพย์สินมาเป็นหลักประกันในการกู้เงิน เช่น ที่อยู่อาศัย รถยนต์ บัญชีเงินฝาก บำเหน็จตกทอด พันธบัตร เป็นต้น ซึ่งวงเงินที่ได้รับอนุมัติจะขึ้นอยู่กับการพิจารณาจากหลักประกันตามมูลค่าตลาด ณ เวลานั้น ร่วมกับความสามารถในการผ่อนชำระ และระยะเวลาการผ่อนชำระ โดยการคิดดอกเบี้ยสำหรับสินเชื่ออเนกประสงค์แบบมีหลักประกันมักจะคิดแบบลดต้นลดดอก (ยกเว้นสินเชื่อที่ใช้รถยนต์เป็นหลักประกัน ที่จะคิดแบบเงินต้นคงที่ (Flat Rate))

เปรียบเทียบ 3 สินเชื่อบุคคล แบบไหนดี แบบไหนเหมาะกับสถานการณ์ "โดนทุบรถ" มากที่สุด!!

หลังจากที่พอจะเข้าใจในรายละเอียดของสินเชื่อบุคคลในแต่ละรูปแบบแล้ว เรามาดูต่อกันเลยว่าสินเชื่อบุคคลแบบไหนดี แบบไหนเหมาะกับสถานการณ์ข้างต้นด้วยการเอาสินเชื่อทั้ง 3 แบบนี้มาเปรียบเทียบให้เห็นกันชัดๆ เลยว่าถ้าเราตกอยู่ในสถานการณ์เช่นนั้นเราควรเลือกที่จะใช้สินเชื่อบุคคลแบบใด

คุณสมบัติหลักของสินเชื่อบุคคล | ||

สินเชื่อส่วนบุคคล (รับเงินไปทั้งก้อน)  | สินเชื่อบัตรกดเงินสด (ทยอยกดเงินออกมาใช้เท่าที่ต้องการ)  | สินเชื่ออเนกประสงค์แบบมีหลักประกัน  |

|

|

|

จากการเปรียบเทียบนี้ ทางเราขอแนะนำเป็น "สินเชื่อบัตรกดเงินสด" เพราะสินเชื่อบุคคลรูปแบบนี้เหมาะกับการใช้วงเงินฉุกเฉินพร้อมใช้ตลอดเวลาที่เกิดจากสถานการณ์ที่เราไม่คาดคิดมาก่อนในทุกกรณีเร่งด่วน ซึ่งมีการใช้งานง่าย เบิกถอนได้จากตู้ ATM ทั่วไป ต้องการใช้วงเงินเท่าไหร่ก็ถอนออกมาเท่านั้น เสียดอกเบี้ยเฉพาะยอดที่ถอนออกมาใช้ แถมยังเป็นการคิดคำนวณดอกเบี้ยแบบลดต้นลดดอกอีกด้วย สามารถผ่อนชำระขั้นต่ำเป็นงวดๆ โดยมีให้เลือก 3 - 5% ของยอดค้างชำระทั้งหมด (ตามเงื่อนไขของธนาคาร)ได้ตามความต้องการของผู้กู้

เลือกสินเชื่อบัตรกดเงินสดจากธนาคารไหนดีที่สุด

สถาบันการเงินในปัจจุบันได้ให้บริการผลิตภัณฑ์สินเชื่อ บัตรกดเงินสด แทบจะทุกธนาคาร ซึ่งคุณสมบัติการสมัคร ลักษณะการใช้งาน วงเงินอนุมัติ หรือแม้แต่อัตราดอกเบี้ยก็จะใกล้เคียงกัน เนื่องจากต้องเป็นไปตามเงื่อนไขของธนาคารแห่งประเทศไทย (ธปท.) ที่ได้กำหนดไว้ในประกาศ แต่ที่มีความแตกต่างเพื่อให้ผลิตภัณฑ์สินเชื่อ บัตรกดเงินสด นั้นน่าสนใจมากกว่าคู่แข่ง นั่นก็คือ "โปรโมชั่น" ที่จะมีการแข่งขันอย่างดุเดือดในตลาดสินเชื่อ ใช้เป็นแรงจูงใจให้ผู้บริโภคสนใจบริการด้วยการสมัครสินเชื่อ บัตรกดเงินสด ของธนาคารนั้น

เห็นแบบนี้แล้ว หลายคนคงอยากจะรู้รายละเอียดของผลิตภัณฑ์สินเชื่อ บัตรกดเงินสด ของแต่ละธนาคารที่เราได้นำเสนอเป็นตัวอย่างในภาพแล้วใช่มั้ยคะ?

1. บัญชีซิตี้ เรดดี้เครดิต (Citi Ready Credit) ธ.ซิตี้แบงก์

บัตรกดเงินสด ของซิตี้แบงค์มีชื่อว่า "บัญชีซิตี้ เรดดี้เครดิต" สโลแกนว่า "บัตรเดียวจบ ครบทุกความต้องการเรื่องเงินสด" ซึ่งคนที่จะสมัครสินเชื่อบัญชีซิตี้ เรดดี้เครดิต นี้ได้ จะต้องมีคุณสมบัติ ดังนี้

สิทธิประโยชน์หลักของบัตรที่เด่นๆ คือ

โปรโมชั่นสมัครออนไลน์ ในการสมัครบัตรซิตี้ เรดดี้เครดิต

เมื่อมียอดกดเงินสดผ่านบัญชีซิตี้ เรดดี้เครดิตครบ 5,000 บาท ภายใน 60 วันหลังได้รับอนุมัติบัญชีฯ หรือมีรายการแบ่งชำระผ่านระบบ Citi Paylite หรือ สมัครโปรแกรมเงินสดโทรสั่งได้อย่างน้อย 1 รายการ รับกระเป๋าเดินทาง Premium Trolley Bag ขนาด 20 นิ้ว มูลค่า 5,790 บาท

บัตรซิตี้ เรดดี้เครดิต เหมาะกับใคร?

- มีสัญชาติไทย อายุขั้นต่ำ 20 ปี

- มีรายได้อย่างน้อย 15,000 บาทขึ้นไป

สิทธิประโยชน์หลักของบัตรที่เด่นๆ คือ

- กดเงินฟรีไม่เสียค่าธรรมเนียมทุกตู้ ทุกธนาคาร ทั่วประเทศ และอีกกว่า 20,000 ตู้ซิตี้ใน 42 ประเทศทั่วโลก

- โทรสั่งเงินได้ 24 ชั่วโมง และเงินจะถูกโอนเข้าบัญชีภายใน 1 วัน หลังจากได้รับอนุมัติ เลือกจ่ายคืนขั้นต่ำ หรือจ่ายคืนเท่ากันทุกเดือน

- ผ่อนชำระสินค้า ดอกเบี้ย 0% ได้นานสูงสุด 24 เดือน (นานกว่าบัตรเครดิต) หรือเลือกผ่อนชำระแบบมีดอกเบี้ยได้ตั้งแต่ 4 - 48 เดือน

- วงเงินสูงถึง 5 เท่าของรายได้ต่อเดือน หรือสูงสุด 1,000,000 บาท

- ลูกค้าใหม่ สามารถกดเงินสดฟรี ดอกเบี้ย 0% 3 รอบบัญชีแรก (ยอดเงิน 50,000 บาท)

- ฟรีค่าธรรมเนียมในการเบิกถอนเงินสดผ่านเครื่องเอทีเอ็มทุกธนาคารทั่วประเทศและทั่วโลก

- ฟรีค่าธรรมเนียมรายปี

- ฟรีค่าธรรมเนียมในการโอนเงิน

โปรโมชั่นสมัครออนไลน์ ในการสมัครบัตรซิตี้ เรดดี้เครดิต

เมื่อมียอดกดเงินสดผ่านบัญชีซิตี้ เรดดี้เครดิตครบ 5,000 บาท ภายใน 60 วันหลังได้รับอนุมัติบัญชีฯ หรือมีรายการแบ่งชำระผ่านระบบ Citi Paylite หรือ สมัครโปรแกรมเงินสดโทรสั่งได้อย่างน้อย 1 รายการ รับกระเป๋าเดินทาง Premium Trolley Bag ขนาด 20 นิ้ว มูลค่า 5,790 บาท

บัตรซิตี้ เรดดี้เครดิต เหมาะกับใคร?

- คนที่ต้องการความคล่องตัวด้านการเงินตลอดเวลา

- ต้องการมีวงเงินสำรองไว้ใช้ในยามฉุกเฉิน

- คนที่ชอบเดินทางต่างประเทศและไม่พกเงินสดมาก

- คนที่ชอบผ่อนชำระสินค้าดอกเบี้ย 0% นานกว่า 10 เดือน

2. สินเชื่อบัตรกดเงินสดยูโอบี แคชพลัส (Cash Plus) ธ.ยูโอบี

บัตรกดเงินสด ยูโอบี แคชพลัส พร้อมให้คุณมีเงินสดสำรองพร้อมใช้ตลอด 24 ชั่วโมง ที่ให้วงเงินสำรองสูงสุดถึง 1,000,000 บาท เพิ่มสภาพคล่องทางการเงิน พร้อมใช้ในทุกสถานการณ์ เหมือนมีเงินสดติดตัวตลอดเวลา สามารถเบิกถอนเงินสดได้ที่ตู้ ATM ทั่วไทยและทั่วโลก (ที่มีเครื่องหมาย Plus) โดยไม่เสียค่าธรรมเนียม

คุณสมบัติผู้สมัคร มีดังนี้

สิทธิประโยชน์ยูโอบี แคชพลัส

คุณสมบัติผู้สมัคร มีดังนี้

- บุคคลธรรมดาสัญชาติไทยอายุ 20 - 60 ปี

- รายได้ต่อเดือน 15,000 บาทขึ้นไป

- อายุงานตั้งแต่ 1 ปีขึ้นไป

สิทธิประโยชน์ยูโอบี แคชพลัส

- สมัครเพียงครั้งเดียว ใช้วงเงินได้ตลอดชีพ

- เบิกถอนเงินสดจากตู้ ATM ได้ทั่วโลก โดยไม่ต้องเสียค่าธรรมเนียม

- ไม่ต้องใช้หลักทรัพย์ หรือบุคคลค้ำประกัน

- เลือกชำระคืนขั้นต่ำเพียง 500 บาท หรือ 5% ของยอดคงค้างชำระ

- คิดดอกเบี้ยแบบลดต้นลดดอก และคิดตามวันที่ใช้จริงเท่านั้น

3. บัตรกดเงินสดแคช คาร์ด (KK Cash Card) ธ.เกียรตินาคิน

บัตรกดเงินสด แคช คาร์ด เป็นเงินสดพร้อมใช้ กดฟรีทันใจทั่วโลก สมัครง่าย มอบความคุ้มครองประกันภัยอุบัติเหตุมูลค่า 100,000 บาท โดยคุณสมบัติผู้สมัคร คือ

สิทธิพิเศษในบัตรฯ

- สัญชาติไทย อายุ 20 - 60 ปี

- มีรายได้ประจำรวมต่อเดือนตั้งแต่ 20,000 บาทขึ้นไป

- มีอายุงานตั้งแต่ 4 เดือนขึ้นไป

- ต้องมีหมายเลขโทรศัพท์ที่ติดต่อได้สะดวกทั้งที่บ้านและที่ทำงาน

สิทธิพิเศษในบัตรฯ

- ไม่ต้องมีหลักทรัพย์ หรือบุคคลค้ำประกัน

- กดเงินสดได้ทุกที่ จากตู้เอทีเอ็ม ที่มีเครื่องหมาย ATM Pool

- จ่ายชำระค่าสินค้า/บริการ ได้ทุกร้านค้าที่มีเครื่องหมาย Union Pay

- สามารถชำระคืนขั้นต่ำเพียง 5% ของเงินต้นรวมดอกเบี้ยหรือไม่น้อยกว่า 500 บาท

- มีช่องทางจ่ายชำระคืนได้หลายช่องทาง

- มีประกันภัยอุบัติเหตุมูลค่า 100,000 บาท คุ้มครอง 1 ปี

- ฟรีค่าธรรมเนียมเบิกถอนเงินสดตลอดชีพ

4. บัตรกดเงินสด ทีเอ็มบี เรดดี้แคช (TMB Ready Cash) ธ.ทหารไทย

บัตรกดเงินสดทีเอ็มบี เรดดี้แคช ให้คุณพร้อมกับทุกสถานการณ์ ไม่ว่าจะเป็นรถเสีย คอมพิวเตอร์พัง เจ็บป่วยกระทันหัน หรือร้านค้าบางที่ไม่รับบัตรเครดิต จำเป็นต้องใช้เงินสด แต่มีเงินในกระเป๋าไม่พอ บัตรกดเงินสดนี้ก็จะเป็นเหมือนกระเป๋าตังค์อีกใบไว้ให้ใช้ในยามฉุกเฉิน กดได้ทันทีจากตู้ ATM กว่า 42,000 ตู้ทั่วประเทศที่มีเครื่องหมาย ATM POOL โดยไม่มีค่าธรรมเนียมการกดเงินสดใดๆ และคุณสมบัติของผู้สมัคร ได้แก่

สิทธิในบัตรกดเงินสดฯ

- อายุอยู่ระหว่าง 20 - 59 ปี

- รับเงินเดือนผ่านการโอนเข้าบัญชี โดยมีรายได้ต่อเดือนตั้งแต่ 15,000 บาท

- ทำงานที่ปัจจุบันตั้งแต่ 4 เดือนขึ้นไป

สิทธิในบัตรกดเงินสดฯ

- ได้รับวงเงินอนุมัติตั้งแต่ 30,000 - 1,000,000 บาท หรือไม่เกิน 5 เท่าของรายได้ประจำต่อเดือน

- สามารถชำระคืนเพียง 5% ของยอดหนี้ แต่ไม่ต่ำกว่า 1,000 บาทต่อรอบบัญชี

- ดอกเบี้ยคิดแบบลดต้นลดดอก และตามจำนวนวันที่ใช้จริง

5. บัตรกดเงินสดแฟลช พลัส (FLASH Plus) ธ.ธนชาต

บัตรกดเงินสด สินเชื่อบุคคลธนชาต FLASH Plus เป็นครั้งแรกและหนึ่งเดียวที่ให้เลือกพักการผ่อนได้ 1 เดือนใน 1 ปี เพื่อมอบสิทธิพิเศษนี้ให้กับลูกค้าที่ผ่อนชำระดีกับธนาคาร โดยคุณสมบัติผู้สมัคร มีดังนี้

สิทธิพิเศษสำหรับลูกค้าสินเชื่อบุคคลธนชาต FLASH Plus (ตั้งแต่ 1 ก.พ. - 31 ก.ค. 61)

- อายุตั้งแต่ 20 - 60 ปี

- รายได้ประจำต่อเดือนตั้งแต่ 20,000 บาทขึ้นไป

- อายุงานไม่น้อยกว่า 1 ปี

- สัญชาติไทยเท่านั้น

- มีหมายเลขโทรศัพท์พื้นฐานและโทรศัพท์มือถือที่สามารถติดต่อได้

สิทธิพิเศษสำหรับลูกค้าสินเชื่อบุคคลธนชาต FLASH Plus (ตั้งแต่ 1 ก.พ. - 31 ก.ค. 61)

- อัตราดอกเบี้ยพิเศษ สำหรับลูกค้าใหม่เมื่อสมัครและได้รับอนุมัติบัตรสินเชื่อบุคคลธนชาต FLASH Plus พร้อมสมัครใช้บริการโอนเงินผ่อนสบาย (Sabai Cash) โดยผู้สมัครต้องเป็นบุคคลที่ไม่เคยถือบัตรสินเชื่อบุคคลธนชาต FLASH Plus หรือ บัตรสินเชื่อบุคคลนครหลวงไทย หรือ กรณียกเลิกบัตรเดิมและสมัครบัตรใหม่ ต้องยกเลิกบัตรเดิมไม่น้อยกว่า 6 เดือนนับจากวันที่สมัครบัตรใหม่ รับอัตราดอกเบี้ยพิเศษ 0% นาน 3 รอบบัญชี สำหรับการเลือกงวดผ่อนชำระ 24, 36, 48, 60 งวด โดยอัตราดอกเบี้ยพิเศษนี้เริ่มนับจากวันที่โอนเงินเข้าบัญชี เป็นเวลา 3 รอบบัญชี และตั้งแต่รอบบัญชีที่ 4 เป็นต้นไปดอกเบี้ยจะถูกปรับเป็นอัตราดอกเบี้ยแบบลดต้นลดดอกที่ 20-26% ต่อปี ทั้งนี้ขึ้นอยู่กับการพิจารณาของธนาคาร สำหรับการเลือกงวดผ่อนชำระ 6 และ 12 งวด อัตราดอกเบี้ยจะถูกเรียกเก็บแบบลดต้นลดดอกที่ 20-26% ต่อปี ทั้งนี้ขึ้นอยู่กับการพิจารณาของธนาคาร

- รับของกำนัลพิเศษสำหรับลูกค้าใหม่ที่สมัครบัตรสินเชื่อบุคคล FLASH Plus และได้รับอนุมัติบัตร ภายในระยะเวลาส่งเสริมการขาย โดยผู้สมัครต้องเป็นบุคคลที่ไม่เคยถือบัตรสินเชื่อบุคคลธนชาต FLASH Plus หรือ บัตรสินเชื่อบุคคลนครหลวงไทย หรือ กรณียกเลิกบัตรเดิม และสมัครบัตรใหม่ต้องยกเลิกบัตรเดิมไม่น้อยกว่า 6 เดือนนับจากวันที่สมัครบัตรใหม่

- ต่อที่ 1 รับบัตรกำนัลเทสโก้โลตัส มูลค่า 100 บาท จำนวน 1 ใบ เมื่อมียอดเบิกถอนเงินสดจากช่องทาง ATM หรือ Cash Transfer ตั้งแต่ 5,000 บาทขึ้นไป ภายใน 30 วันนับจากวันที่ได้รับอนุมัติบัตร และมียอดคงค้าง ณ วันปิดรอบบัญชีไม่ต่ำกว่า 4,000 บาท ในแต่ละรอบภายในระยะเวลา 2 รอบบัญชี

- ต่อที่ 2 รับกระเป๋าล้อลาก Caggioni มูลค่า 4,990 บาท จำนวน 1 ใบ เมื่อมียอดเบิกถอนเงินสดจากช่องทาง ATM หรือ Cash Transfer ตั้งแต่ 20,000 บาทขึ้นไป ภายใน 60 วันนับจากวันที่ได้รับอนุมัติบัตร และมียอดคงค้าง ณ วันปิดรอบบัญชีไม่ต่ำกว่า 10,000 บาท ในแต่ละรอบภายในระยะเวลา 2 รอบบัญชี - อัตราดอกเบี้ยพิเศษ สำหรับลูกค้าที่สมัครใช้บริการโอนเงินผ่อนสบาย (Sabai Cash) ภายใน 30 วันนับจากวันที่ได้รับอนุมัติบัตร รับอัตราดอกเบี้ยพิเศษ 12.99% นาน 3 รอบบัญชี สำหรับการเลือกงวดผ่อนชำระ 24, 36, 48, 60 งวด โดยอัตราดอกเบี้ยพิเศษนี้เริ่มนับจากวันที่โอนเงินเข้าบัญชี เป็นเวลา 3 รอบบัญชี และตั้งแต่รอบบัญชีที่ 4 เป็นต้นไปดอกเบี้ยจะถูกปรับเป็นอัตราดอกเบี้ยแบบลดต้นลดดอกที่ 20-26% ต่อปี ทั้งนี้ขึ้นอยู่กับการพิจารณาของธนาคาร สำหรับการเลือกงวดผ่อนชำระ 6 และ 12 งวด อัตราดอกเบี้ยจะถูกเรียกเก็บแบบลดต้นลดดอกที่ 20-26% ต่อปี ทั้งนี้ขึ้นอยู่กับการพิจารณาของธนาคาร

- ธนาคารสงวนสิทธิ์ในการยกเลิกอัตราดอกเบี้ยพิเศษ หากลูกค้าผิดนัดชำระหนี้ หรือชำระน้อยกว่าขั้นต่ำที่ระบุในใบแจ้งหนี้ โดยธนาคารจะคำนวณอัตราดอกเบี้ยตามอัตราดอกเบี้ยปกติที่ลูกค้าได้รับในรอบบัญชีถัดไปโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

- กรณีที่ลูกค้าสมัครใช้บริการโอนเงินผ่อนสบาย (Sabai Cash) และชำระหนี้ให้ธนาคารเสร็จสิ้นก่อนระยะเวลา 12 เดือนนับแต่วันที่ลูกค้าได้รับการโอนเงินเข้าบัญชี และกรณีที่ลูกค้าเลือกผ่อนชำระ 6 เดือน และ ชำระหนี้ให้ธนาคารเสร็จสิ้นก่อนระยะเวลา 6 เดือนนับแต่วันที่ลูกค้าได้รับการโอนเงินเข้าบัญชี ธนาคารสงวนสิทธิ์ในการปรับอัตราดอกเบี้ยจากอัตราเดิมที่ระบุไว้ในหนังสือแจ้งผลการพิจารณาอนุมัติสินเชื่อ และ/หรือใบแจ้งยอดบัญชี เป็นอัตราดอกเบี้ยสูงสุดตามที่กฎหมายกำหนดที่ 28% ต่อปี โดยเริ่มคำนวณนับตั้งแต่วันที่ลูกค้าได้รับการโอนเงินเข้าบัญชีจนถึงวันที่ลูกค้าชำระหนี้คืนให้ธนาคารเสร็จสิ้น โดยลูกค้าจะต้องชำระส่วนต่างของดอกเบี้ยที่เกิดขึ้นให้แก่ธนาคารก่อนวันครบกำหนด

สุดท้ายนี้ หลายคนคงเห็นถึงความจำเป็นของสินเชื่อส่วนบุคคลบ้างแล้วนะคะ ซึ่งก็มีทั้ง สินเชื่อบุคคลที่รับเงินไปทั้งก้อน สินเชื่อบัตรกดเงินสด และสินเชื่ออเนกประสงค์ที่ต้องใช้หลักทรัพย์ค้ำประกัน โดยการใช้งานของสินเชื่อแต่ละประเภทก็แตกต่างกันออกไป ทั้งนี้ ขึ้นอยู่กับการใช้งานและสถานการณ์ทางการเงินของแต่ละคนว่าจำเป็นจะต้องใช้งานสินเชื่อแบบไหนถึงจะเหมาะกับเราที่สุด จำไว้นะคะว่า เราควรเลือกที่จะกู้สินเชื่อที่เหมาะกับเราที่สุด ไม่ใช่เลือกสินเชื่อที่ดีที่สุด เพราะเมื่อเราทำเรื่องขอกู้เงินแล้ว ภาระการใช้เงินจะเกิดขึ้นกับเราทันที และที่สำคัญ...อย่าเพลินกับการใช้วงเงินจากสินเชื่อที่เราขอกู้มาจนเป็นเหตุทำให้เราต้องตกอยู่ในภาวะการเป็นหนี้แบบไม่รู้จบนะคะ

แท็กที่เกี่ยวข้อง

สินเชื่อ

เงินกู้

สินเชื่อบุคคล

บัตรกดเงินสด

บัญชีซิตี้ เรดดี้ เครดิต

เงินฉุกเฉิน

โดนทุบรถ

เงินกู้นอกระบบ