")

แนะนําทางออกสําหรับคนมีหนี้และมีบ้าน อยากปลดหนี้ตัวเองด้วยสินเชื่อลดภาระหนี้ (ตอนที่ 2)

ในตอนที่แล้ว พูดถึงสินเชื่อลดภาระหนี้ต่างจากสินเชื่อบ้านแลกเงินทั่วไปอย่างไรและสามารถลดหนี้บัตรเครดิต / บัตรสินเชื่อส่วนบุคคล (บัตรกดเงินสด) / ขายฝากได้อย่างไร สําหรับในตอนนี้มาศึกษากันต่อเลยครับว่าผู้ที่มีภาระหนี้สินมากควรแก้ปัญหาอย่างไร

เมื่อมีหนี้ไม่ว่าจะมากหรือน้อยก็ต้องชําระหนี้ให้ตรงตามกําหนด โดยแต่ละเดือนต้องวางแผนว่ามีรายได้เท่าไร ได้รับเงินวันไหน และหนี้แต่ละบัญชีมีวันกําหนดชําระอย่างไร แล้วจัดสรรการจ่ายหนี้ก่อนที่จะไปใช้จ่ายอย่างอื่น เพราะหากเราจ่ายหนี้ล่าช้าแล้วจะทําให้เราไปขอกู้กับสถาบันการเงินต่างๆ ได้ยากหรือไม่ได้เลย หากรายได้ที่มีไม่สามารถชําระหนี้ได้พอจริงๆ ให้ลองเจรจากับสถาบันการเงินที่เป็นหนี้อยู่ว่าจะขอปรับลดค่างวดได้อย่างไรจึงจะไม่ปรากฏประวัติล่าช้าในเครดิตบูโร ซึ่งสถาบันการเงินต่างๆ อาจมีข้อเสนอเพื่อให้ลูกค้าสามารถจ่ายหนี้ได้ตามกําหนดได้ หรือถ้ามีบ้านปลอดภาระอยู่ไม่ว่าจะเป็นชื่อของคุณพ่อคุณแม่หรือพี่น้องลองปรึกษากับ Refinn เพื่อขอคําแนะนําเกี่ยวกับ "สินเชื่อลดภาระหนี้"

ประโยชน์ของสินเชื่อลดภาระหนี้

- ช่วยลดภาระหนี้จากสินเชื่อส่วนบุคคล บัตรเครดิต หรือขายฝาก ที่คิดอัตราดอกเบี้ยที่สูงถึง 20% และสินเชื่อลดภาระหนี้มีระยะเวลาการผ่อนชําระที่ยาวกว่าทําให้ค่างวดลดลง จึงช่วยให้มีความเป็นอยู่ที่ดีขึ้น

- มีความสะดวกและรวดเร็วกว่าในการชําระค่างวดรายเดือน หรือการติดต่อกับธนาคาร เมื่อรวมหนี้สินมาอยู่ที่ธนาคารที่ให้สินเชื่อลดภาระหนี้เพียงแห่งเดียว

- ไม่มีค่าธรรมเนียมแรกเข้า หรือค่าปรับกรณีปิดบัญชีก่อนกําหนด

- สําหรับผู้ที่ติดหนี้ขายฝาก การขอสินเชื่อลดภาระหนี้ (เพื่อปิดหนี้ขายฝาก) กับธนาคารถือว่าเป็นการกู้ในระบบสถาบันการเงิน ช่วยให้ลูกค้ารู้สึกมั่นใจว่าจะได้หลักประกันคืนเมื่อชําระครบตามสัญญามากกว่าการกู้จากผู้ให้กู้นอกระบบ

หากจะกู้ต้องเตรียมตัวอย่างไรบ้าง?

- เข้าเวปไซต์ Refinn คลิกที่นี่ เลือกสินเชื่อลดภาระหนี้ แล้วกรอกข้อมูลเบื้องต้น กดค้นหาโปรโมชั่น เข้าสู่หน้าเปรียบเทียบโปรโมชั่น แล้วกดเลือกสนใจโปรโมชั่นนี้ เสร็จแล้วสมัครกรอกข้อมูลให้ครบถ้วน สมัครฟรี โดย Refinn ไม่มีเก็บค่าบริการจากลูกค้า

- เอกสารที่ต้องเตรียมมีดังนี้

- บัตรประชาชน / สําเนาทะเบียนบ้าน

- สําเนาเอกสารหลักประกัน (โฉนดที่ดิน / หนังสือแสดงกรรมสิทธิ์ห้องชุด)

- หนังสือรับรองเงินเดือน / สลิปเงินเดือน

- สําเนาบัญชีเงินฝากย้อนหลัง 3 เดือน

- สําเนาใบแจ้งหนี้ของสินเชื่อที่ต้องการชําระหนี้ - รอรับโทรศัพท์จาก Refinn เพื่อให้ข้อมูลรายละเอียดต่อไป

วิธีการพิจารณาเครดิตและผ่านการอนุมัติควรทําอย่างไร?

- แสดงเอกสารรายได้ที่ชัดเจน จากทุกแหล่งที่มาของรายได้ เช่น รายได้ประจํา รายได้เสริม เป็นต้น

- รักษาประวัติการชําระเงินกับสถาบันการเงินต่างๆ ให้ดี เพราะทุกบัญชีจะถูกแสดงประวัติในเครดิตบูโร ซึ่งสถาบันการเงินส่วนใหญ่จะสามารถเรียกดูได้

- หากรายได้ของท่านคนเดียวไม่ผ่าน มองหาญาติพี่น้องเพื่อเตรียมยื่นเป็นผู้กู้ร่วม

- ขอกู้ในระยะยาวที่สุดเท่าที่ธนาคารจะให้ได้ เพื่อให้ภาระต่อเดือนไม่สูงมาก หากเดือนไหนมีเงินเหลือก็จ่ายมากกว่าค่างวดได้ ธนาคารจะนําเงินสวนที่เกินค่างวดไปลดต้นทําให้เงินต้นลดลงเร็วกว่ากําหนด

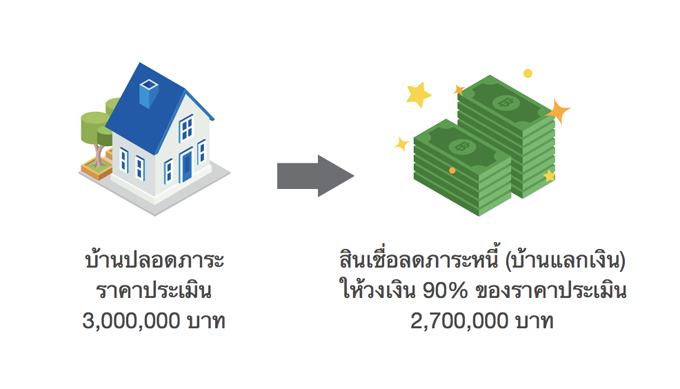

- ลองหาราคาปัจจุบันของหลักประกันที่จะนํามาขอกู้ว่าซื้อขายกันในราคาเท่าไร เพื่อประเมินคร่าวๆ ว่าเราน่าจะได้รับอนุมัติเท่าไร (ปกติธนาคารจะอนุมัติไม่เกิน 80 - 90%) หากคํานวณแล้วได้เงินกู้ไม่พอตามที่ต้องการ ควรเตรียมหลักประกันเพิ่ม หรือเปลี่ยนหลักประกันที่มีมูลค่าสูงกว่าเพื่อให้ได้เงินกู้เพิ่มขึ้นตามที่ต้องการ

ขอขอบคุณข้อมูลบางส่วนจาก ธนาคารไทยเครดิต

จากคําแนะนําข้างบนเบื้องต้นทั้งสองตอน คงพอมองเห็นทางออกของการแก้ปัญหาการมีหนี้สินได้แล้ว และหากสนใจสินเชื่อลดภาระหนี้ที่ใช้บ้านปลอดภาระเป็นหลักประกัน กรุณาติดต่อโดยเข้าเว็บไซต์ Refinn คลิกที่นี่ เพื่อกรอกข้อมูลเบื้องต้น สมัครฟรี โดยทาง Refinn ไม่มีเก็บค่าบริการจากลูกค้า และจัดหาธนาคารที่มีข้อเสนอที่ดีที่สุดสําหรับท่านในการลดภาระหนี้ ช่วงนี้มีข้อเสนอดอกเบี้ยสุดพิเศษสําหรับลูกค้า Refinn หรือโทรปรึกษาได้ที่ Call Center : 02-736-9645 ในวันจันทร์ - ศุกร์ เวลา 8.30 - 17.30 หรือ Line@ : @Refinn