"เช่าซื้อรถ" เลือกดาวน์เท่าไหร่...ผ่อนยาวแค่ไหน คุ้มค่าเงินที่สุด?

"รถยนต์" นับได้ว่าเป็นปัจจัยที่ 5 สำหรับคนในยุคปัจจุบัน เพราะถือเป็นสิ่งจำเป็นสำหรับหลายๆ คน ทั้งในการใช้ชีวิตประจำวัน และการประกอบอาชีพ แต่ต้องยอมรับว่า "รถยนต์" เป็นสินค้าที่มีราคาสูง จึงต้องมีการทำธุรกรรมเพื่อให้คนที่ไม่มีเงินก้อนใหญ่ทำการ "เช่าซื้อ" จากสถาบันการเงิน โดยในการเช่าซื้อรถยนต์นี้ ผู้เช่าซื้อจะต้องจ่ายเงินเป็นงวดๆ พร้อมกับการเอารถมาใช้งานได้ก่อน ถึงแม้จะยังจ่ายเงินไม่ครบ แต่จำไว้นะคะว่า...กรรมสิทธิ์ในรถยนต์ที่เราใช้อยู่นี้จะยังไม่เป็นของผู้เช่าซื้อจนกว่าจะชำระเงินครบตามสัญญา ส่วนในเรื่องของการคิดดอกเบี้ยสำหรับสถาบันการเงินส่วนใหญ่จะคิดแบบเงินต้นคงที่ (Flat Rate) ซึ่งคิดจากเงินต้นทั้งจำนวน และระยะเวลาการผ่อนชำระทั้งหมด (ดูวิธีการคิดดอกเบี้ยเงินกู้เพิ่มเติมกับ "กู้สินเชื่อส่วนบุคคลได้แค่ไหน และคำนวณดอกเบี้ยอย่างไร?")

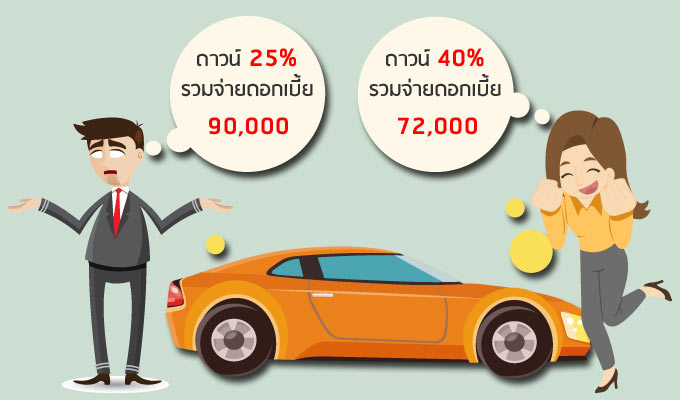

ตัวอย่างการเช่าซื้อรถที่มีเงินดาวน์แตกต่างกัน

นายสมชาย ต้องการซื้อรถที่มีราคา 1,000,000 บาท โดยมีเงินดาวน์จำนวน 25% ของราคารถยนต์ และใช้บริการเช่าซื้อรถยนต์จากสถาบันการเงินแห่งหนึ่ง ซึ่งเลือกระยะเวลาผ่อน 4 ปี เท่ากับ 48 งวด รับดอกเบี้ย 3% ต่อปี

นางสาวสมศรี ต้องการซื้อรถที่มีราคา 1,000,000 บาท โดยมีเงินดาวน์จำนวน 40% ของราคารถยนต์ และใช้บริการเช่าซื้อรถยนต์จากสถาบันการเงินแห่งหนึ่ง ซึ่งเลือกระยะเวลาผ่อน 4 ปี เท่ากับ 48 งวด รับดอกเบี้ย 3% ต่อปี

ตารางเปรียบเทียบ

| เงินดาวน์ (%) | เงินดาวน์ (บาท) | เงินต้น ที่ต้องผ่อน | เงินผ่อนต่องวด | รวมดอกเบี้ยจ่าย | |

| สมชาย | 25 | 250,000 | 750,000 | 17,500 | 90,000 |

| สมศรี | 40 | 400,000 | 600,000 | 14,000 | 72,000 |

| สมศรี จ่ายดอกเบี้ยน้อยกว่า สมชาย | 18,000 | ||||

จากตัวอย่างนี้ จะเห็นได้ว่า "สมศรี" จ่ายดอกเบี้ยน้อยกว่า "สมชาย" ถึง 18,000 บาท เพราะฉะนั้น ถ้าจะต้องซื้อรถสักคันโดยที่เรายังไม่รีบที่จะต้องใช้รถ เราก็ควรเก็บเงินดาวน์ไว้มากๆ เพราะยิ่งมีเงินดาวน์มากก็ยิ่งช่วยให้เราจ่ายดอกเบี้ยน้อยลง เหมือนกับ "สมศรี" ที่จ่ายเงินดาวน์ไป 40% ของราคารถยนต์ จึงทำให้ "สมศรี" จ่ายดอกเบี้ยถูกกว่านั่นเอง

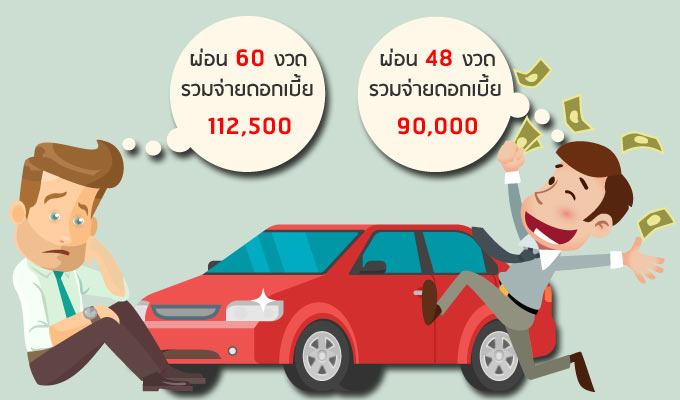

ตัวอย่างการเช่าซื้อรถที่มีจำนวนงวดผ่อนแตกต่างกัน

นายโชคดี ต้องการซื้อรถใหม่ราคา 1,000,000 บาท มีเงินดาวน์จำนวน 25% ของราคารถยนต์ ทำเรื่องเช่าซื้อกับสถาบันการเงินแห่งหนึ่ง โดยเลือกระยะเวลาผ่อน 5 ปี เท่ากับ 60 งวด รับดอกเบี้ย 3% ต่อปี

นายมีชัย ต้องการซื้อรถใหม่ราคา 1,000,000 บาท มีเงินดาวน์จำนวน 25% ของราคารถยนต์ ทำเรื่องเช่าซื้อกับสถาบันการเงินแห่งหนึ่ง โดยเลือกระยะเวลาผ่อน 4 ปี เท่ากับ 48 งวด รับดอกเบี้ย 3% ต่อปี

ตารางเปรียบเทียบ

| เงินดาวน์ (%) | เงินดาวน์ (บาท) | เงินต้น ที่ต้องผ่อน | เงินผ่อนต่องวด | รวมดอกเบี้ยจ่าย | |

| โชคดี | 25 | 250,000 | 750,000 | 14,375 (ผ่อน 60 งวด) | 112,500 |

| มีชัย | 25 | 250,000 | 750,000 | 17,500 (ผ่อน 48 งวด) | 90,000 |

| โชคดี จ่ายดอกเบี้ยมากกว่า มีชัย | 22,500 | ||||

จากตัวอย่างนี้ จะเห็นได้ว่า "โชคดี" ที่เลือกผ่อน 60 งวด จะต้องจ่ายดอกเบี้ยแพงกว่า "มีชัย" ที่เลือกผ่อน 48 งวด เพราะฉะนั้น ถ้าเราเลือกระยะเวลาผ่อนสั้นลง และสามารถจ่ายเงินเพิ่มต่องวดได้ เราก็จะประหยัดดอกเบี้ยได้ถึง 22,500 บาท และหมดหนี้เร็วกว่าถึง 1 ปี หรือจะพูดได้ว่า "ยิ่งเลือกงวดผ่อนน้อยลง ดอกเบี้ยก็ยิ่งน้อย" เช่นกัน

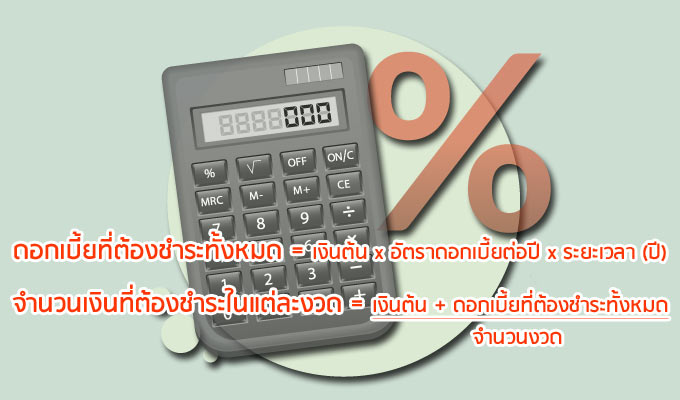

วิธีคิดดอกเบี้ยสินเชื่อเช่าซื้อรถยนต์

ส่วนใหญ่แล้วการเช่าซื้อรถยนต์ จะเป็นการคิดดอกเบี้ยแบบเงินต้นคงที่ หรือที่เรียกว่า "Flat Rate" โดยจะเริ่มคิดดอกเบี้ยจากเงินต้นทั้งจำนวนและระยะเวลาในการผ่อนชำระทั้งหมด จากนั้นสถาบันการเงินหรือผู้ให้สินเชื่อจะนำดอกเบี้ยที่คำนวณไว้มารวมกับเงินต้น แล้วหารด้วยจำนวนงวดที่จะผ่อนชำระ ซึ่งเงินที่ผ่อนชำระจะเท่ากันทุกงวด เช่นเดียวกับจำนวนเงินต้นและดอกเบี้ยที่จะคงที่ทุกๆ งวดด้วย

จากคำถามที่ว่า "เช่าซื้อรถ เลือกดาวน์เท่าไหร่...ผ่อนยาวแค่ไหน คุ้มค่าเงินที่สุด?" ก็ขอสรุปได้ว่า เมื่อคิดที่จะซื้อรถด้วยการผ่อนกับสถาบันการเงิน หรือที่เรียกว่า "เช่าซื้อรถ" นั้น ขึ้นอยู่กับสถานการณ์และความจำเป็นทางการเงินของแต่ละคนในการเลือกจำนวนเงินดาวน์ และจำนวนงวดผ่อน ว่าเราจะต้องเลือกเท่าไหร่ ยาวแค่ไหนถึงจะดีสุด คุุ้มสุด และเหมาะสุด สำหรับเรา เอาง่ายๆ เลยนะคะ ถ้าเรามีเงินดาวน์มากพอก็ควรที่จะดาวน์เยอะๆ ซึ่งก็จะทำให้เราจ่ายดอกเบี้ยให้กับสถาบันการเงินน้อยลง หรือถ้าเราต้องเลือกระยะเวลาการผ่อน เราก็ควรเลือกระยะเวลาที่สั้นลง (แต่ต้องมีเงินพอที่จะจ่ายในแต่ละงวด แบบไม่เดือดร้อนด้วยนะคะ) เพราะระยะเวลาที่สั้นลงนี้ก็จะทำให้เราจ่ายดอกเบี้ยให้กับสถาบันการเงินน้อยลงด้วยเช่นกันค่ะ