ไม่อยากขาดทุนต้องรู้!! 6 วิธีบริหารเงินให้ได้ผลตอบแทนแน่นอน แต่ความเสี่ยงต่ำ

เชื่อเหลือเกินค่ะว่า... ยังมีคนจำนวนไม่น้อยที่แม้จะรู้ว่าการนำเงินไปลงทุนจะได้รับผลตอบแทนที่สูงขึ้น แต่ก็ยังใจไม่แข็งพอจะทนเห็นเงินที่เฝ้าเพียรเก็บเล็กผสมน้อยต้องมาขาดทุน หรือมีมูลค่าขึ้นๆ ลงๆ ไปตามสภาวะเศรษฐกิจที่ผันผวน วันนี้ CheckRaka.com ได้รวบรวมวิธีการฝากเงินและการลงทุนแบบที่มีความเสี่ยงต่ำ แต่ยังสามารถสร้างผลตอบแทนที่มั่นคงได้มาฝากกัน จะมีวิธีอะไรบ้างนั้นเราดูไปพร้อมกันเลยดีกว่าค่ะ

1. บัญชีเงินฝากธนาคารพาณิชย์

การฝากเงินไว้กับธนาคารนั้นดูจะเป็นที่นิยมและเป็นวิธีที่คุ้นเคยกันอย่างมาก ผลตอบแทนของเงินฝากจะอยู่ในรูปของ "ดอกเบี้ย" ซึ่งสามารถคำนวณได้ค่อนข้างแน่นอนตามระยะเวลาที่เราฝากเงินไว้ เมื่อถึงเวลาที่เราต้องการนำเงินออกมาใช้ เราก็สามารถถอนเงินต้นคืนได้แบบเต็มเม็ดเต็มหน่วย และยังจะได้รับดอกเบี้ยของเงินฝากก้อนนั้นด้วยนะคะ เพราะเหตุนี้ บางคนจึงเน้นสร้างผลตอบแทนให้เงินออมด้วยการฝากเงินมากกว่าวิธีอื่น ทำให้อาจมีบัญชีเงินฝากจากทุกธนาคารรวมกันเกือบ 10 บัญชีเลยทีเดียว แต่...บัญชีแต่ละประเภทก็มีเงื่อนไขที่แตกต่างกันออกไป เหมาะกับวัตถุประสงค์และความต้องการใช้งานที่ต่างกัน ดังนี้ค่ะ

บัญชีเงินฝากออมทรัพย์ (Saving Deposit Account)

บัญชีออมทรัพย์จะเหมาะกับผู้ที่ต้องการความคล่องตัวสูง สามารถฝาก-ถอนได้ไม่จำกัดจำนวนครั้ง ไม่จำกัดระยะเวลาในการรับฝาก โดยธนาคารจะคิดดอกเบี้ยเป็นรายวัน และจะจ่ายดอกเบี้ยให้ปีละ 2 ครั้ง คือ เดือนมิถุนายน และธันวาคมของทุกปี แต่การฝากเงินในบัญชีเงินฝากออมทรัพย์นี้จะได้ดอกเบี้ยในอัตราต่ำ อยู่ที่ประมาณ 0.50% ต่อปีค่ะ ทั้งนี้ หากเรารับดอกเบี้ยจากบัญชีเงินฝากออมทรัพย์ของทุกธนาคารรวมกันไม่เกิน 20,000 บาท ต่อปี เราก็จะไม่ต้องเสียภาษีดอกเบี้ยที่ได้รับนี้ด้วยนะคะ เช็ค 10 อันดับ บัญชีเงินฝากออมทรัพย์ดอกเบี้ยสูงคลิก!!

บัญชีเงินฝากประจำ (Fixed Deposit Account)

การฝากเงินในบัญชีเงินฝากประจำนี้จะเหมาะกับผู้ที่มีเงินอยู่ก้อนหนึ่ง และต้องการออมเงินแบบมีกำหนดระยะเวลาแน่นอน เช่น 3 เดือน, 6 เดือน, 1 ปี ฯลฯ ซึ่งธนาคารจะจ่ายดอกเบี้ยให้เมื่อครบกำหนดระยะเวลาฝาก โดยส่วนใหญ่แล้วดอกเบี้ยที่เราได้รับจากบัญชีเงินฝากประจำนี้จะมีอัตราสูงกว่าบัญชีเงินฝากออมทรัพย์ (อยู่ที่ประมาณ 0.50 - 1.80% ต่อปี) แต่เราจะต้องถูกหักภาษี 15% ของดอกเบี้ยที่ได้รับนะคะ และหากในกรณีที่เราถอนเงินก่อนครบกำหนดระยะเวลา ก็จะถูกปรับลดอัตราดอกเบี้ยลงตามเงื่อนไขของธนาคาร เช่น หากระยะเวลาฝากไม่ถึง 3 เดือน ธนาคารจะไม่จ่ายดอกเบี้ย หรือหากถอนเงินฝากหลัง 3 เดือน แต่ยังไม่ครบกำหนดระยะเวลาฝากก็อาจได้รับอัตราดอกเบี้ยเท่ากับอัตราดอกเบี้ยของบัญชีเงินฝากออมทรัพย์ค่ะ

เช็ค 10 อันดับ บัญชีเงินฝากประจำดอกเบี้ยสูง (3 เดือน ฝาก 100,000 บาท) คลิก!!

เช็ค 10 อันดับ บัญชีเงินฝากประจำดอกเบี้ยสูง (6 เดือน ฝาก 100,000 บาท) คลิก!!

เช็ค 10 อันดับ บัญชีเงินฝากประจำ 12 เดือน ยอดเงินฝาก 500,000 บาทขึ้นไป คลิก!!

เช็ค 10 อันดับ บัญชีเงินฝากประจำดอกเบี้ยสูง (3 เดือน ฝาก 100,000 บาท) คลิก!!

เช็ค 10 อันดับ บัญชีเงินฝากประจำดอกเบี้ยสูง (6 เดือน ฝาก 100,000 บาท) คลิก!!

เช็ค 10 อันดับ บัญชีเงินฝากประจำ 12 เดือน ยอดเงินฝาก 500,000 บาทขึ้นไป คลิก!!

บัญชีเงินฝากประจำพิเศษ (Special Deposit Account)

บัญชีเงินฝากประจำพิเศษ จะคล้ายกับบัญชีเงินฝากประจำทั่วไป แต่อาจมีเงื่อนไขด้านจำนวนเงินรับฝากขั้นต่ำ เช่น 10,000 บาท, 50,000 บาท เป็นต้น และกำหนดระยะเวลาฝากที่แตกต่างกันออกไป เช่น 4 เดือน, 8 เดือน, 10 เดือน ฯลฯ ซึ่งจะเหมาะกับผู้ที่สะสมเงินก้อนได้แล้ว และต้องการสร้างผลตอบแทนการออมแบบมีกำหนดระยะเวลาแน่นอนค่ะ

บัญชีเงินฝากประจำปลอดภาษี (Tax Free Account)

บัญชีเงินฝากประจำแบบปลอดภาษีนี้เหมาะกับผู้ที่มีเงินออมสม่ำเสมอทุกเดือน เพราะบัญชีเงินฝากประจำปลอดภาษีนี้มีเงื่อนไขกำหนดให้ผู้ฝากต้องนำเงินไปฝากจำนวนเท่าๆ กัน ทุกเดือน (ตั้งแต่ 1,000 - 25,000 บาท) เป็นเวลา 24 เดือน และจะได้รับดอกเบี้ยเมื่อครบกำหนดระยะเวลาฝาก โดยดอกเบี้ยที่ได้รับนั้นจะไม่ถูกหักภาษี ถือเป็นทางเลือกสำหรับผู้เริ่มต้นออมเงินและช่วยสร้างวินัยการออมได้เป็นอย่างดีค่ะ

2. สลากออมสิน/สลาก ธ.ก.ส.

ผู้ที่รักการเสี่ยงโชคคงชื่นชอบกันไม่น้อยเลยทีเดียวสำหรับการออมเงินผ่าน "สลากออมสิน" จากธนาคารออมสิน หรือ "สลาก ธ.ก.ส." จากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) เพราะนอกจากจะได้รับออมเงินพร้อมรับดอกเบี้ยเมื่อครบกำหนดระยะเวลาฝากแล้ว ยังได้สิทธิ์ลุ้นรางวัลกันทุกวันที่ 16 ของเดือนอีกด้วยล่ะคะ

สำหรับผู้ที่สนใจ "สลากออมสิน" ปัจจุบันมีจำหน่ายเพียงประเภทเดียว คือ "สลากออมสินพิเศษอายุ 3 ปี" ราคาหน่วยละ 50 บาท เมื่อครบกำหนดระยะเวลาฝาก 3 ปี ผู้ซื้อจะได้รับเงินต้นคืนพร้อมดอกเบี้ยในอัตราหน่วยละ 1 บาท โดยปัจจุบันสามารถหาซื้อสลากออมสินได้จากหลากหลายช่องทาง ได้แก่ สาขาของธนาคารออมสิน ตู้ ATM ของธนาคารออมสิน และ ออมสิน Internet Banking ค่ะ

ภาพสลากออมสินพิเศษ 3 ปี จาก ธนาคารออมสิน

ส่วนใครที่สนใจสลากของ ธ.ก.ส. คงต้องอดใจรอกันอีกนิดค่ะ เพราะล่าสุดที่ธนาคารเสนอขายสลากในชุด "สลากออมทรัพย์ทวีสิน ชุดกล้วยไม้นานาชาติ" ในราคาหน่วยละ 500 บาท อายุรับฝาก 3 ปี ที่เมื่อครบกำหนดระยะเวลา ผู้ซื้อจะได้รับเงินต้นคืน พร้อมดอกเบี้ยในอัตราหน่วยละ 12.50 บาท นั้นได้ขายหมดลงไปแล้วนั่นเอง

ภาพสลากออมทรัพย์ทวีสิน ชุดกล้วยไม้นานาชาติ จาก ธ.ก.ส.

หลังจากซื้อสลากฯ กันไปแล้วก็ต้องมาวัดดวงดูค่ะว่า ใครจะเป็นผู้โชคดีถูกรางวัลได้เงินก้อนใหญ่เข้ากระเป๋ากันไป แต่สำหรับคนที่อยากถูกรางวัลโดยไม่ต้องนั่งลุ้น ก็อาจต้องมีทุนหนาและใช้เทคนิคช่วยกันสักหน่อยค่ะ เพราะเพียงแค่เราซื้อสลากฯ ให้ครอบคลุมชุดตัวเลข ก็จะการันตีได้ว่าอย่างน้อยๆ แล้วในทุกๆ งวดนั้นเราจะถูกรางวัลขั้นต่ำอย่างแน่นอน หากเป็นสลากของธนาคารออมสินนั้นขอแนะนำให้ซื้อขั้นต่ำ 10,000 หน่วย คิดเป็นเงิน 500,000 บาท ส่วนสลากออมทรัพย์ทวีสิน ชุดกล้วยไม้นานาชาติ ของ ธ.ก.ส. ก็จะต้องซื้อ 1,000 หน่วย คิดเป็นเงิน 500,000 บาทนะคะ

3. พันธบัตรรัฐบาล/ ตั๋วเงินคลัง

หากสนใจจะขยับจากการฝากเงินมาเป็นการลงทุน แต่ยังไม่พร้อมจะรับความเสี่ยงมากนัก ก็ขอแนะนำให้เริ่มจากการลงทุนในตราสารหนี้ที่ออกโดยภาครัฐอย่าง "พันธบัตรรัฐบาล" หรือ "ตั๋วเงินคลัง" นี่ล่ะค่ะ เพราะการลงทุนทั้ง 2 ประเภทนี้เป็นการลงทุนที่มีความเสี่ยงจากการผิดนัดชำระหนี้น้อยมาก นักลงทุนซึ่งอยู่ในฐานะเจ้าหนี้จึงมั่นใจได้ว่า เมื่อครบระยะเวลาที่กำหนดแล้ว จะได้รับเงินต้นคืนพร้อมดอกเบี้ยจากรัฐบาล (ซึ่งอยู่ในฐานะลูกหนี้ของเรา) ตามอัตราที่ได้ประกาศไว้อย่างแน่นอน

พันธบัตรรัฐบาล (Government Bond)

หลายคนคงคุ้นหูกันดีกับคำว่า "พันธบัตรรัฐบาล" ซึ่งเป็นตราสารหนี้ที่กระทรวงการคลังหรือธนาคารแห่งประเทศไทยเป็นผู้ออก เพื่อกู้ยืมเงินจากประชาชนจากประชาชน โดยจะมีอายุตั้งแต่ 1-5 ปี หรือหากกู้ยืมเงินกันในระยะยาวก็จะเป็นพันธบัตรที่มีอายุ 10 ปีขึ้นไป โดยรัฐจะเสนอขายตราสารประเภทนี้ให้แก่ผู้ลงทุนเป็นระยะๆ และขายเป็นราคาต่อหน่วย เช่น หน่วยละ 1,000 บาท หรือ 10,000 บาท (หากองค์กรรัฐวิสาหกิจเป็นผู้ออกพันธบัตร ก็จะเรียกว่า พันธบัตรรัฐวิสาหกิจ เช่น พันธบัตรการไฟฟ้าส่วนภูมิภาค เป็นต้น)

สำหรับผู้ที่สนใจพันธบัตรรัฐบาลนี้ ล่าสุดเป็นพันธบัตรออมทรัพย์ ที่ออกโดยกระทรวงการคลัง (แบบไร้ตราสาร: Scriptless) มีจำหน่ายอยู่ 2 รุ่น คือ รุ่นอายุ 5 ปี และรุ่นอายุ 10 ปี โดยจะจำหน่ายถึง 31 สิงหาคมนี้ และให้อัตราดอกเบี้ย ดังนี้

| อัตราดอกเบี้ยพันธบัตรออมทรัพย์ของกระทรวงการคลัง ในปีงบประมาณ พ.ศ. 2559 ครั้งที่ 2 | |||

| พันธบัตรรุ่นอายุ 5 ปี | พันธบัตรรุ่นอายุ 10 ปี | ||

| ปีที่ 1 | 1.75% ต่อปี | ปีที่ 1 - 5 | 2.25% ต่อปี |

| ปีที่ 2 - 3 | 2.00% ต่อปี | ปีที่ 6 - 9 | 3.00% ต่อปี |

| ปีที่ 4 | 2.50% ต่อปี | ปีที่ 10 | 3.50% ต่อปี |

| ปีที่ 5 | 3.00% ต่อปี | ||

ตั๋วเงินคลัง (Treasury Bill)

ตั๋วเงินคลังเป็นตราสารหนี้ที่กระทรวงการคลังเป็นผู้ออก เพื่อกู้ยืมเงินจากประชาชนเช่นเดียวกับพันธบัตรรัฐบาลค่ะ แต่จะมีระยะเวลากู้ยืมสั้นกว่า คือ อายุไม่เกิน 1 ปี ผู้ที่ลงทุนในตั๋วเงินคลังจะได้รับผลตอบแทนในรูปแบบของส่วนต่างราคาซื้อ-ขาย (ไม่มีดอกเบี้ย หรือที่เรียกว่า Zero Coupon Bond) ซึ่งผู้ที่ต้องการซื้อตั๋วเงินคลังจะซื้อได้ในราคาที่ลดลงจากราคาหน้าตั๋ว และเมื่อครบกำหนดแล้วก็จะได้รับเงินคืนเท่ากับราคาที่ตราไว้บนหน้าตั๋วค่ะ การซื้อตั๋วเงินคลังโดยทั่วไปนั้นจะต้องใช้เงินจำนวนมากในการซื้อขั้นต่ำ เราจึงมักจะเห็นสถาบันการเงินต่างๆ เป็นผู้ลงทุนในตราสารประเภทนี้มากกว่าบุคคลธรรมดานั่นเองค่ะ

4. หุ้นกู้บริษัทเอกชน (Corporate Bond)

ได้ยินคำว่า "หุ้นกู้" ก็อย่าเพิ่งเข้าใจผิดคิดว่าเป็นการซื้อ "หุ้น" ในตลาดหลักทรัพย์กันเชียวค่ะ เพราะหุ้นกู้บริษัทเอกชน (Corporate Bond) นี้จัดเป็นตราสารหนี้ประเภทหนึ่ง ซึ่งมีกำหนดระยะเวลาและผลตอบแทนการลงทุนที่แน่นอนเอาไว้คล้ายกับพันธบัตร เพียงแต่ผู้ออกหุ้นกู้จะเป็นบริษัทเอกชนที่ต้องการระดมเงินทุน โดยวิธีกู้ยืมเงินจากผู้ลงทุนโดยตรง (แตกต่างจาก "หุ้น" ที่จัดอยู่ในการลงทุนประเภทตราสารทุน และมีความเสี่ยงสูงกว่า เพราะไม่มีการกำหนดอัตราผลตอบแทนและระยะเวลาการลงทุนไว้)

ผู้ที่สนใจจะลงทุนในตราสารหนี้ของภาคเอกชนอย่างหุ้นกู้ (รวมทั้ง ตราสารหนี้ของภาครัฐอย่างพันธบัตร/ตั๋วเงินคลัง) สามารถลงทุนได้ 2 วิธี ได้แก่ 1.) ลงทุนในตลาดแรก คือ การซื้อขายตราสารหนี้ที่ออกจำหน่ายในครั้งแรก หรือ 2.) ลงทุนในตลาดรอง คือ การซื้อขายตราสารหนี้ที่เคยออกจำหน่ายมาแล้ว เป็นการซื้อขายเปลี่ยนมือระหว่างผู้ลงทุนด้วยกันเอง ซึ่งสามารถซื้อขายกันได้ที่ตลาดตราสารหนี้ BEX นะคะ

รู้จักความเสี่ยงจากการลงทุนในตราสารหนี้

แม้การลงทุนในตราสารหนี้จะเป็นการลงทุนประเภทความเสี่ยงต่ำ แต่ก็ยังถือว่ามีความเสี่ยงอยู่ดีนั่นล่ะค่ะ ดังนั้น นักลงทุนโดยเฉพาะผู้ที่จะลงทุนใน "หุ้นกู้บริษัทเอกชน" ควรศึกษาข้อมูลให้ดีกันสักหน่อย เพราะบางบริษัทอาจมีสถานะทางการเงินไม่มั่นคง เสี่ยงต่อการผิดนัด ไม่สามารถชำระหนี้คืนให้แก่เราได้... เรามาดูกันค่ะว่า "ประเภทความเสี่ยง" จากการลงทุนในตราสารหนี้ ที่เราควรพิจารณาก่อนการลงทุนนั้นมีอะไรบ้าง

- ความเสี่ยงจากความผันผวนในราคาตราสารหนี้ (Price Rate)

ราคาตราสารหนี้อาจผันผวนอันเนื่องมาจากภาวะดอกเบี้ยในตลาด เช่น หากภาวะดอกเบี้ยในตลาดมีแนวโน้มสูง ราคาตราสารหนี้ก็อาจปรับตัวลดลงได้ - ความเสี่ยงจากการลงทุนต่อ (Reinvestment Risk)

เมื่อนำดอกเบี้ยและเงินต้นที่ได้รับจากการลงทุนนั้นไปลงทุนต่อ อาจได้รับผลตอบแทนที่ต่ำกว่าเดิมก็เป็นได้ - ความเสี่ยงจากการผิดนัดของผู้ออกตราสาร (Credit Risk)

หากหน่วยงานที่ออกตราสารหนี้ไม่มีความน่าเชื่อถือ หรือมีสถานะทางการเงินไม่มั่นคง ผู้ลงทุนก็อาจได้รับความเสี่ยงจากการผิดนัดชำระหนี้ได้ หากต้องการทราบว่าบริษัทนั้นๆ มีความเสี่ยงมากน้อยเพียงใด ก็สามารถดูได้จาก "การจัดอันดับเครดิต" ซึ่งปัจจุบันในประเทศไทยมีสถาบันการจัดอันดับเครดิต 2 ราย คือ บริษัท ทริสเรทติ้ง จำกัด และ บริษัท ฟิทซ์ เรทติ้ง (ประเทศไทย) จำกัด โดยอันดับเครดิตของตราสารหนี้นั้นจะเรียงลำดับความเสี่ยงจากน้อยที่สุดไปถึงมากที่สุด ดังนี้

| อันดับเครดิต | ความหมาย |

| AAA | อันดับเครดิตสูงที่สุด มีความเสี่ยงต่ำที่สุดที่จะไม่สามารถชำระหนี้ได้ตามกำหนด |

| AA | อันดับเครดิตรองลงมา และถือว่ามีความเสี่ยงต่ำมากที่จะไม่สามารถชำระหนี้ได้ตามกำหนด |

| A | ความเสี่ยงอยู่ในระดับต่ำ |

| BBB | ถือว่ามีความเสี่ยงและความสามารถในการชำระหนี้ในระดับปานกลาง |

| BB | มีความเสี่ยงในระดับสูง |

| B | มีความเสี่ยงในระดับสูงมาก |

| C | มีความเสี่ยงในระดับสูงที่สุด |

| D | อยู่ในสถานะของการผิดนัดชำระหนี้ |

ทั้งนี้ อันดับเครดิตข้างต้น จะมีเครื่องหมาย + หรือ - เช่น AA - A + เพื่อแสดงความแตกต่างกัน ของอันดับเครดิตเพิ่มขึ้น ตามมาตรฐานสากล หากหุ้นกู้ตัวไหนอยู่ในอันดับเครดิต BBB ขึ้นไปจนถึง AAA จะถือว่าอยู่ในระดับที่น่าลงทุน (Investment grade) ส่วนหุ้นกู้ตัวไหนที่ถูกจัดอันดับเครดิตต่ำกว่า BBB ลงไป มักเป็นหุ้นกู้ในระดับที่ลงทุนเพื่อเก็งกำไร (Speculative) ซึ่งนักลงทุนทั้งหลายควรพิจารณาให้รอบคอบก่อนซื้อนะคะ ไม่เช่นนั้นเงินที่เราคาดว่าจะได้คืนพร้อมดอกเบี้นนั้นอาจไม่เป็นอย่างใจหวังก็ได้ค่ะ

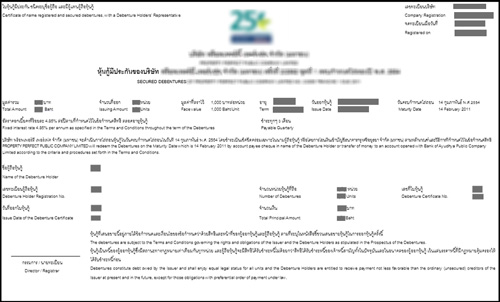

นอกจากนี้ เมื่อได้รับใบตราสารหุ้นกู้มาแล้ว ก็อย่าลืม! ตรวจสอบรายละเอียดของใบตราสารหุ้นกู้กันด้วยค่ะ โดยจะต้องมีข้อความที่ระบุถึงชื่อผู้ลงทุนอย่างเราๆ (ซึ่งอยู่ในฐานะเจ้าหนี้), ชื่อบริษัทผู้ออกหุ้นกู้ (ซึ่งอยู่ในฐานะลูกหนี้), ระยะเวลาครบกำหนดไถ่ถอน/อายุหุ้นกู้, มูลค่าที่ตราไว้ซึ่งต้องชำระคืนเมื่อครบกำหนด รวมถึงอัตราดอกเบี้ยผลตอบแทนที่จะให้แก่ผู้ลงทุนให้เรียบร้อยด้วยนะคะ

ตัวอย่างใบตราสารหุ้นกู้

(ขอบคุณภาพจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์)

5. ประกันชีวิตแบบสะสมทรัพย์ (Endowment Insurance)

อีกหนึ่งทางเลือกที่นักออมเงินหลายท่านเริ่มหันมาสนใจกันมากขึ้น คือ ผลิตภัณฑ์การเงินอย่าง "ประกันชีวิตแบบสะสมทรัพย์" เพราะนอกจากจะได้รับผลตอบแทนที่แน่นอนแล้ว ยังช่วยสร้างวินัยการออม แถมยังช่วยประกันความเสี่ยงได้อีกด้วย หากเราเป็นอะไรไป คนข้างหลังก็ยังจะได้รับเงินจากวงเงินคุ้มครอง ทำให้ยังคงรักษาเป้าหมายการออมที่ที่ตั้งใจไว้ได้อย่างครบถ้วน เมื่อครบกำหนดอายุสัญญา หรือเมื่อคนข้างหลังเราได้รับวงเงินคุ้มครองตามกรมธรรม์เรียบร้อยแล้ว ก็จะได้รับเงินก้อนพร้อมผลตอบแทนคืน ซึ่งก็สามารถนำเงินส่วนนี้ไปใช้ประโยชน์ต่อไปได้ค่ะ (คลิกอ่านบทความ "ไขข้อสงสัย 'ประกันชีวิตแบบสะสมทรัพย์' มีดี และน่าซื้อแค่ไหน?")

6. บัญชีเงินฝากสหกรณ์ออมทรัพย์

"สหกรณ์ออมทรัพย์" เป็นสถาบันการเงินที่มีจุดประสงค์เพื่อส่งเสริมการออมและการกู้ยืมเงินของสมาชิกที่มีอาชีพเดียวกัน หรืออาศัยอยู่ในชุมชนเดียวกัน ส่วนใหญ่แล้วเราจะพบเห็นสหกรณ์ออมทรัพย์กันตามหน่วยงานราชการและรัฐวิสาหกิจ เช่น สหกรณ์ออมทรัพย์ข้าราชการกระทรวงศึกษาธิการ, สหกรณ์ออมทรัพย์พนักงานการบินไทย จำกัด

ใครที่เป็นพนักงานในหน่วยงานที่มีการจัดตั้งสหกรณ์ออมทรัพย์นั้นจะถือว่าเป็นโชคดีอย่างหนึ่งเลยก็ว่าได้ค่ะ เพราะนอกจากจะมีทางเลือกการออมเงินที่เพิ่มขึ้นแล้ว อัตราดอกเบี้ยเงินฝากของสหกรณ์ก็มักจะสูงกว่าการฝากเงินไว้กับธนาคารพาณิชย์ทั่วไป โดยเมื่อเราสมัครเป็นสมาชิกสหกรณ์แล้วก็จะสามารถเลือกออมเงินได้ทั้งในรูปแบบเงินฝากออมทรัพย์ เงินฝากออมทรัพย์พิเศษ และเงินฝากประจำปลอดภาษี ซึ่งก็จะมีข้อกำหนดและเงื่อนไขคล้ายๆ กับการฝากเงินไว้กับธนาคารพาณิชย์ทั่วไป นอกจากนี้ยังมีสิทธิและหน้าที่ในการเป็นสมาชิกสหกรณ์ เช่น การเข้าร่วมประชุม การสอดส่องดูแลกิจการของสหกรณ์ รวมทั้งการเสนอความคิดเห็น หรือลงคะแนนเสียงเลือกกรรมการดำเนินการสหกรณ์อีกด้วยนะคะ

อ่านมาถึงตรงนี้...ใครที่กำลังมองหาแหล่งเงินออมหรือการลงทุน แบบที่ให้ผลตอบแทนมั่นคงและมีความเสี่ยงต่ำอยู่นั้น ก็คงจะเลือกวิธีที่เหมาะสมกับตัวเองกันได้แล้วใช่ไหมล่ะคะ แม้ว่าผลตอบแทนที่ได้รับจะไม่สูงเท่ากับการลงทุนประเภทอื่น แต่เราก็สามารถคาดการณ์ได้ว่า เมื่อครบกำหนดระยะเวลาแล้วเราจะได้รับเงินต้นคืนพร้อมผลตอบแทนตามเงื่อนไขที่กำหนด ซึ่งเราจะสามารถนำเงินนั้นไปลงทุนหรือต่อยอดอย่างอื่นในอนาคตได้อย่างแน่นอนค่ะ

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่