รู้ยัง!! ประกันชีวิตช่วยคุณได้...เมื่อต้องการเงินด่วน

กรมธรรม์ "ประกันชีวิต" ช่วยคุณได้เมื่อต้องการเงินด่วน!! จากประโยคนี้...หลายคนอาจจะกำลัง งง!! ว่าจะเป็นไปได้ยังไงที่เราสามารถกู้เงินจากกรมธรรม์ประกันชีวิตของเราเองได้ แต่บางคนก็พอจะรู้มาบ้างแล้วว่ากรมธรรม์ประกันชีวิตของเรานี้แหละที่เป็นแหล่งเงินกู้ที่ดีอย่างหนึ่งของเราในยามฉุกเฉิน เพื่อนๆ คนไหนที่กำลังเดือดร้อนเรื่องเงิน หรืออยากเพิ่มสภาพคล่องในการใช้จ่าย ชำระหนี้สิน ไม่ว่าจะเป็นค่าบัตรเครดิต สินเชื่อส่วนบุคคล ค่าซ่อมแซมบ้านหลังน้ำท่วม ค่าเล่าเรียนลูก หรือเหตุการณ์ฉุกเฉินที่ต้องการใช้เงินด่วน แต่เงินออมที่เรามีอยู่ไม่พอ รู้ไว้เลยนะคะว่า "กรมธรรม์ประกันชีวิต" ของเรานี่แหละ คือ ฮีโร่ที่แท้จริงในการกู้เงิน หรือที่เรียกว่า "การกู้เงินตามกรมธรรม์" เพราะดอกเบี้ยเงินกู้จากแหล่งนี้เป็นการคิดดอกเบี้ยค่อนข้างต่ำ แถมผู้กู้ยังได้รับความคุ้มครองจากประกันชีวิตที่เรามีเหมือนเดิม ฟังดูแล้วน่าสนใจมั้ยค่ะ? หากเพื่อนๆ คนไหนสนใจ เรามาตามดูกันต่อเลยค่ะว่า เราจะสามารถกู้เงินจาก "กรมธรรม์ประกันชีวิต" นี้ ได้อย่างไร?

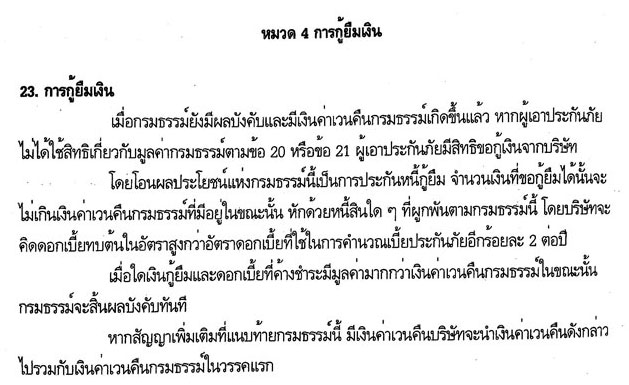

การกู้เงินตามกรมธรรม์ประกันชีวิต

"กู้ยังไง?"

เราสามารถกู้เงินจากบริษัทที่เรามีกรมธรรม์ประกันชีวิต โดยกรมธรรม์นั้นต้องมีผลบังคับใช้อยู่ และการกู้เงินจากกรมธรรม์ประกันชีวิตนั้นจะต้องรอให้กรมธรรม์มีมูลค่าเงินสดเกิดขึ้นก่อน ซึ่งมูลค่านี้จะเกิดขึ้นเมื่อเราจ่ายเบี้ยมาแล้วอย่างน้อย 2 ปี โดยรูปแบบประกันชีวิตที่จะมีมูลค่าเงินสดนั้น คือ

- ประกันชีวิตแบบสะสมทรัพย์

- ประกันชีวิตแบบตลอดชีพ

- ประกันชีวิตแบบบำนาญ

"กู้ได้เท่าไหร่?"

การกู้เงินจากกรมธรรม์ประกันชีวิตจะได้วงเงินไม่เกินร้อยละ 80 - 90 ของมูลค่ากรมธรรม์ประกันชีวิตที่เรามี ซึ่งจะขึ้นอยู่กับ 2 ปัจจัย คือ

- มีมูลค่าเวนคืนเท่าไหร่?

- บริษัทประกันกำหนดให้กู้ได้เท่าไหร่ของมูลค่าเวนคืนนั้น?

หมายเหตุ : จำนวนมูลค่ากรมธรรม์ประกันภัยในตารางเป็นจำนวนที่ระบุต่อจำนวนเงินเอาประกัน 1,000 บาท

ตัวอย่างเช่น เป็นการตกลงทำประกันชีวิตไว้ 20 ปี ให้ความคุ้มครอง 20 ปี แต่ถ้าเราส่งเบี้ยไปครบ 2 ปี แล้วเรามีความจำเป็นต้องใช้เงิน เราก็จะสามารถเอากรมธรรม์ไปเวนคืนได้ตามมูลค่าในตารางที่ช่องสิ้นปีที่ 2 โดยในตารางท้ายกรมธรรม์ทั่วไปจะแสดงมูลค่าของเล่มกรมธรรม์นั้นต่อทุนประกัน 1,000 บาท

ดังนั้น ถ้าเราทำประกันไว้ 1,000,000 บาท เราก็ต้องเอา 1,000,000 มาหารด้วย 1,000 แล้วคูณด้วยมูลค่าตามตารางที่เราต้องการตรวจมูลค่ากรมธรรม์ เช่น คิดมูลค่าเวนคืน ณ สิ้นปีที่ 2 ถ้าดูจากตารางด้านบนจะเท่ากับ 131 บาท คำนวณดังนี้

| มูลค่าเวนคืนกรมธรรม์จะมีมูลค่า = (1,000,000/1,000) x 131 บาท = 131,000 บาท |

จากการคำนวณข้างต้นนี้เป็นการคำนวณหาเฉพาะค่าเวนคืนกรมธรรม์เท่านั้นนะคะ ส่วนจะกู้ยืมได้เท่าไหร่นั้นขึ้นอยู่กับเงื่อนไขกรมธรรม์ของเราด้วย โดยทั่วไปจะกู้ได้ไม่เกินมูลค่าเวนคืนที่มีอยู่ในขณะนั้น หักด้วยหนี้สินที่ค้างอยู่กับบริษัทประกัน

เพราะฉะนั้น ในกรณีนี้จากจำนวนค่าเวนคืน 131,000 บาท เราอาจจะได้เงินกู้ครั้งนี้ในจำนวน 104,800 - 117,900 บาท โดยคำนวนจากวงเงินร้อยละ 80 - 90 ของมูลค่าเวนคืนในกรมธรรม์ประกันชีวิต

"คิดดอกเบี้ยเท่าไหร่? และจ่ายคืนอย่างไร?"

การคิดดอกเบี้ยจากการกู้ยืมเงินตามกรมธรรม์ บริษัทประกันจะคิดดอกเบี้ยทบต้นในอัตราที่สูงกว่าดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันภัยอีกประมาณ 2% ต่อปี (ตัวอย่างสิทธิหรือวงเงินที่เราจะได้รับจากกรมธรรม์ประกันชีวิตที่เรามีอยู่ตามการกู้ยืม หมวดที่ 4 ของกรมธรรม์)

โดยอัตราดอกเบี้ยของแต่ละกรมธรรม์ก็จะแตกต่างกันไป เราสามารถดูได้จากหน้าแรกของกรมธรรม์ประกันชีวิตที่เราได้มา เช่น หากกรมธรรม์แจ้งว่า "การประกันชีวิตใช้อัตราดอกเบี้ยร้อยละ 5 ต่อปี ในการคำนวณเบี้ยประกัน" ดังนั้น ดอกเบี้ยเงินกู้ยืมของเราก็จะเท่ากับดอกเบี้ยที่เราได้ในกรมธรรม์ บวก 2 นั่นก็จะเท่ากับ 5 + 2 = 7% ต่อปี นั่นเอง

สมมุติ : กู้เงินตามกรมธรรม์ 50,000 บาท บริษัทประกันคิดอัตราดอกเบี้ย 7% ต่อปี มีวิธีคำนวณดังนี้

| ดอกเบี้ย = 50,000 x 7% / 365 = 9.59 บาทต่อวัน |

หากกู้เงินมาแล้วเป็นเวลา 30 วัน และต้องการปิดหนี้ทั้งหมด ดอกเบี้ย 30 วัน

| ปิดหนี้พร้อมดอกเบี้ยทั้งหมด = 50,000 + (9.59 x 30) = 50,000 + 287.67 = 50,287.67 บาท |

แต่...ในกรณีจ่ายชำระบางส่วน เช่น ผ่านไป 30 วัน นำเงินมาชำระ 10,000 บาท บริษัทจะนำไปหักออกจากเงินต้นก่อน ทำให้เงินต้นคงเหลือ 40,000 บาท ทั้งนี้

| ดอกเบี้ยหลังจากชำระเงินจำนวน 10,000 บาท = 40,000 x 7% / 365 = 7.67 บาทต่อวัน |

หากอีก 30 วันต่อมา ต้องการปิดภาระหนี้ทั้งหมด จะต้องชำระเงินจำนวนเงินต้นคงเหลือ รวมดอกเบี้ย 30 วันแรกที่คิดจากเงินต้น 50,000 บาท และดอกเบี้ย 30 วันหลังที่คิดจากเงินต้น 40,000 บาท

| ปิดภาระหนี้ทั้งหมด = 40,000 + 287.67 + 230.10 = 40,517.77 บาท |

การกู้เงินตามกรมธรรม์จัดเป็นเงินกู้แบบลดต้นลดดอก เพราะเมื่อมีการจ่ายชำระเงิน (บางส่วน) บริษัทจะนำไปหักออกจากเงินต้นก่อนคำนวณดอกเบี้ยใหม่ ทั้งนี้ ดอกเบี้ยที่ค้างอยู่จะกลับไปรวมเป็นเงินต้น (ทบต้น) เมื่อครบรอบปีกรมธรรม์ ดังนั้น หากไม่ต้องการให้ดอกเบี้ยทบต้น แนะนำให้จ่ายคืนหนี้ให้หมดก่อนครบรอบปีกรมธรรม์ และสิ่งสำคัญต้องดูแลการชำระเงินให้ดี เพราะเมื่อใดที่เงินกู้ยืมและดอกเบี้ยค้างชำระมีมูลค่ามากกว่าเงินค่าเวนคืนกรมธรรม์ในขณะนั้น กรมธรรม์จะสิ้นผลบังคับซึ่งเท่ากับว่าความคุ้มครองจะหมดไป

7 เรื่องต้องรู้...ก่อนกู้เงินจากกรมธรรม์ประกันชีวิต

ตัวอย่างสัญญากู้เงินตามกรมธรรม์

ตัวอย่างที่ 1

ตัวอย่างที่ 2

มาถึงตอนนี้เพื่อนๆ หลายคนคงจะเห็นแล้วนะคะว่า "ประกันชีวิต" จัดเป็นแหล่งเงินกู้ที่น่าสนใจมากทีเดียว โดยเราสามารถเอาเงินจากการกู้ยืมนี้ไปใช้จ่ายในยามเกิดเหตุฉุกเฉินได้ โดยดอกเบี้ยเงินกู้ค่อนข้างต่ำเมื่อนำไปเทียบกับดอกเบี้ยสินเชื่อส่วนบุคคล บัตรเครดิต หรือแม้แต่บัตรกดเงินสด และที่สำคัญเราก็ยังได้รับความคุ้มครองชีวิตเช่นเดิม แต่...ทั้งนี้และทั้งนั้น ก่อนที่เราจะกู้หรือทำอะไรกับกรมธรรม์ประกันชีวิตก็ตาม CheckRaka.com ขอแนะนำว่าเราควรจะติดต่อผ่านตัวแทนที่ดูแลเรา หรือติดต่อไปที่บริษัทประกันโดยตรงนะคะ เพราะเค้าจะให้รายละเอียดที่ดีกับเรา สำคัญที่สุด และสุดจะสำคัญก็คือ เราจะต้องทำความเข้าใจในรายละเอียดการกู้ยืมเงินดังกล่าวให้ชัวร์ก่อนที่จะดำเนินการใดๆ ทุกครั้งนะคะ