ด้วยสถานการณ์เศรษฐกิจปัจจุบัน ปัญหาเงินไม่พอใช้ รายจ่ายมากกว่ารายรับ หรือแม้แต่การไม่สามารถผ่อนชำระหนี้ที่เป็นอยู่เดิมได้ นับเป็นปัญหายอดฮิตสำหรับมนุษย์เงินเดือนเลยค่ะ และการขอ "สินเชื่อเงินสด" ไม่ว่าจะเป็นในรูปแบบของบัตรกดเงินสด หรือสินเชื่อหมุนเวียนส่วนบุคคล ก็เป็นตัวเลือกที่คนให้ความสนใจ เพราะสามารถขอสินเชื่อได้โดยไม่ต้องใช้หลักประกัน แต่การจะตัดสินใจขอสินเชื่อ เราควรมั่นใจก่อนว่านั่นคือวิธีที่จะช่วยให้เราแก้ไขปัญหาได้อย่างแท้จริงนะคะ

และวันนี้เรามีข้อคิดสำหรับคนที่ต้องการ หรือกำลังคิดที่จะเป็นหนี้มาฝากกันค่ะ ลองเช็กลิสต์กันดูว่า การแก้ไขปัญหาที่เกิดขึ้น ถึงขั้นที่เราต้องตัดสินใจเป็นหนี้ด้วยวิธีขอ "สินเชื่อเงินสด" แล้วหรือยัง?

ดูข้อมูลความแตกต่างของ "สินเชื่อบัตรกดเงินสด" และ "สินเชื่อบุคคล" เพิ่มเติมที่ บทความ - ต้องการเงินสำรองฉุกเฉิน เลือกแบบไหนดี "บัตรกดเงินสด" VS "สินเชื่อบุคคล"

และวันนี้เรามีข้อคิดสำหรับคนที่ต้องการ หรือกำลังคิดที่จะเป็นหนี้มาฝากกันค่ะ ลองเช็กลิสต์กันดูว่า การแก้ไขปัญหาที่เกิดขึ้น ถึงขั้นที่เราต้องตัดสินใจเป็นหนี้ด้วยวิธีขอ "สินเชื่อเงินสด" แล้วหรือยัง?

ดูข้อมูลความแตกต่างของ "สินเชื่อบัตรกดเงินสด" และ "สินเชื่อบุคคล" เพิ่มเติมที่ บทความ - ต้องการเงินสำรองฉุกเฉิน เลือกแบบไหนดี "บัตรกดเงินสด" VS "สินเชื่อบุคคล"

"คิดให้ครบ" เมื่อคิดจะขอสินเชื่อ

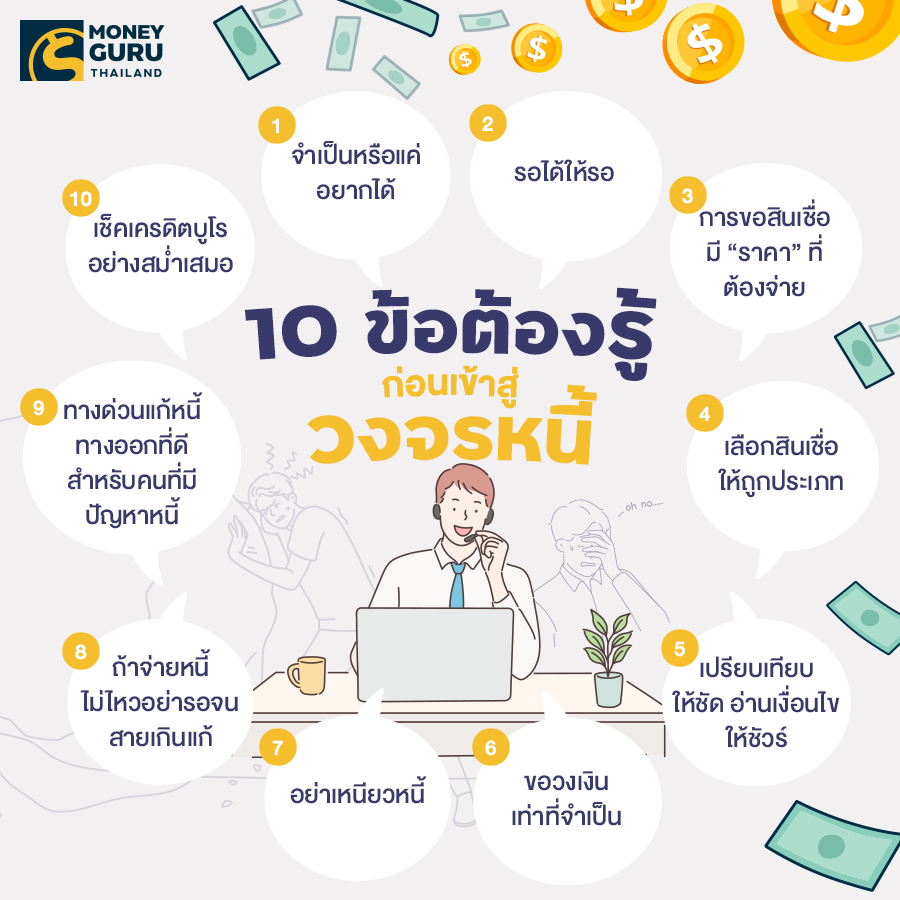

สำหรับใครที่กำลังตัดสินใจที่จะก้าวเท้าเข้าสู่ "วงจรหนี้" หันกลับมาทบทวนดูอีกครั้งถึงความจำเป็นในการก่อหนี้ก้อนนี้ และเตรียมแนวทางแก้ไขหากเกิดปัญหาไม่คาดคิด เช่น เมื่อถึงวันที่เราจ่ายหนี้ไม่ไหว เราต้องทำอย่างไร เป็นต้น กับ "10 ข้อต้องรู้ก่อนเข้าสู่วงจรหนี้" กันสักนิดนะคะ

1. จำเป็นหรือแค่อยากได้ : เมื่อต้องการซื้อของ 1 ชิ้น ให้คิด และหันกลับมาถามตัวเองก่อนว่า ของชิ้นนั้น "จำเป็นจริงๆ หรือแค่อยากได้" ต้องซื้อทันทีเลยหรือเปล่า และหากมีเงินไม่พอสำหรับของชิ้นนี้ เรามีความจำเป็นต้องขอสินเชื่อหรือไม่ หรือหากตัดสินใจขอสินเชื่อ ก็ต้องมั่นใจว่าจะสามารถจ่ายคืนได้จริงๆ

2. รอได้ให้รอ : ถ้ามีของที่เรารู้สึกว่าเป็นของจำเป็น(ที่ต้องซื้อ) แต่ไม่ได้เป็นความจำเป็นเร่งด่วน ให้เลือกวิธีผ่อนสินค้าชิ้นนั้นกับตัวเองโดยไม่ต้องเสียดอกเบี้ย ก็คือการทยอยเก็บเงินเป็นงวดๆ จนกว่าจะได้จำนวนเงินค่าสินค้าชิ้นนั้นค่ะ เพราะกว่าที่เราจะเก็บเงินจำนวนนี้ได้ ความต้องการของชิ้นนั้นอาจจะไม่มีแล้วก็เป็นได้ และยังอาจจะทำให้เราได้เงินเก็บเป็นเงินก้อนนี้แทนอีกด้วย

3. การขอสินเชื่อมี "ราคา" ที่ต้องจ่าย : ทุกคนต้องไม่ลืมว่า การขอสินเชื่อ ไม่ใช่การให้เปล่า แต่เป็นการขอยืมเงินรูปแบบหนึ่ง เปรียบเสมือนการดึงเงินในอนาคตมาใช้ล่วงหน้าก่อน ดังนั้น "ราคา" ที่ต้องจ่ายสำหรับเงินก้อนนี้ ก็คือ "ดอกเบี้ย" นั่นเองค่ะ

4. เลือกสินเชื่อให้ถูกประเภท : ในกรณีที่เราตัดสินใจที่จะขอสินเชื่อแน่ๆ แล้ว การเลือกประเภทสินเชื่อให้เหมาะสมก็ถือเป็นอีกหนึ่งเรื่องที่จำเป็นค่ะ เพราะการขอสินเชื่อเงินสด เป็นสินเชื่อที่ไม่มีหลักประกัน ก็จะคิดดอกเบี้ยที่แพงกว่า สินเชื่อประเภทอื่นที่มีหลักประกัน เช่น สินเชื่อเพื่อต่อเติมบ้าน หรือที่อยู่อาศัย การขอสินเชื่อให้ถูกประเภท และตรงตามวัตถุประสงค์ ก็จะช่วยลดภาระหนี้ได้มากเลยนะคะ

5. เปรียบเทียบให้ชัด อ่านเงื่อนไขให้ชัวร์ : การเลือกขอสินเชื่อนอกจากควรเลือกประเภท ให้ตรงตามวัตุประสงค์แล้ว เราควรหาข้อมูลเปรียบเทียบ ทั้งรายละเอียดเงื่อนไข อัตราดอกเบี้ย ค่าใช้จ่ายต่างๆ ให้ชัดเจน เช่น อัตราดอกเบี้ยคิดกี่เปอร์เซ็นต์ และเป็นอัตราดอกเบี้ยต่อเดือนหรือต่อปี คิดเป็นกี่บาทต่อครั้งหรือต่องวด เป็นต้น ที่สำคัญคือ อย่าเชื่อโฆษณาที่มีเงื่อนไขดีเกินจริง และไม่ละเลยที่จะศึกษาข้อมูล*ตัวเล็กๆ ด้านล่างของโฆษณานั้นๆ ด้วยนะคะ

6. ขอวงเงินเท่าที่จำเป็น : โดยเราต้องคำนึงไว้เสมอว่า "เรา" คือคนที่ต้องใช้หนี้ก้อนนี้ ดังนั้น หากธนาคาร หรือจะเป็น Call Center ของธนาคารที่โทรมาชักชวนให้เราใช้บริการสินเชื่อ โดยแจ้งวงเงินอนุมัติให้เราเกินความจำเป็น เราสามารถบอกปฏิเสธได้ โดยไม่ต้องลังเลเลยค่ะ และอย่าสมัครสินเชื่อเพราะอยากได้ของแถม เพราะจะกลายเป็นว่า เราได้ก่อหนี้ที่ไม่ควรจะเกิดขึ้นแถมมาด้วยนะคะ

7. อย่าเหนียวหนี้ : ควรมีการตรวจสอบยอดหนี้อย่างสม่ำเสมอ และพยายามชำระหนี้ให้หมดเร็วที่สุดเพื่อลดค่าใช้จ่ายดอกเบี้ยที่ต้องจ่าย โดยสามารถทำได้ทั้งการเพิ่มจำนวนเงินค่างวดที่จ่ายในแต่ละเดือน หรือจะเป็นการหาเงินก้อนมาโปะเพื่อทยอยปิดหนี้ก็ได้ค่ะ แต่…สำหรับการปิดหนี้ก่อนกำหนด เราควรต้องตรวจสอบให้ดีว่าจะมีค่าใช้จ่ายอื่นๆ ตามมาด้วยหรือไม่ เช่น ค่าปรับจากการชำระเงินไม่เป็นไปตามสัญญา เป็นต้น

8. ถ้าจ่ายหนี้ไม่ไหวอย่ารอจนสายเกินแก้ : หากเรารู้สึกว่าเริ่มชำระหนี้ไม่ไหว ไม่ว่าจะด้วยเหตุผลใดๆ ให้รีบติดต่อธนาคาร หรือสถาบันการเงิน เพื่อหาทางแก้ไขปัญหา ขอประนอมหนี้ ปรับโครงสร้างหนี้ หรือขอสินเชื่อรีไฟแนนซ์สินเชื่อส่วนบุคคล เพื่อเป็นการช่วยลดอัตราดอกเบี้ย และเงินค่างวดที่ต้องจ่ายต่อเดือนลงไปได้นะคะ

9. ทางด่วนแก้หนี้ ทางออกที่ดี สำหรับคนที่มีปัญหาหนี้ : ทางออกสำหรับลูกค้า และผู้ให้บริการต้องร่วมกันแก้ไขปัญหาหนี้ เพื่อสู้ภัยเศรษฐกิจจาก COVID-19 ซึ่งธนาคารแห่งประเทศไทย (ธปท.) เปิดช่องทาง "ทางด่วนแก้หนี้" ขึ้น เพื่อเป็นช่องทางเสริมสำหรับให้ประชาชนหรือธุรกิจแจ้งขอความช่วยเหลือด้านการผ่อนชำระหนี้ โดย ธปท. จะส่งข้อมูลที่ได้รับไปยังผู้ให้บริการหรือหน่วยงานของรัฐที่เกี่ยวข้อง เพื่อพิจารณาให้ความช่วยเหลือต่อไป และผู้แจ้งขอความช่วยเหลือควรเตรียมพร้อมรับการติดต่อกลับด้วย

10. เช็คเครดิตบูโรอย่างสม่ำเสมอ : เพื่อป้องกันหนี้งอก จากหนี้ที่เราไม่ได้ก่อนะคะ

เชื่อว่าเมื่อเป็นหนี้แล้วทุกคนก็พยายามหาทางออกสำหรับปัญหาที่เกิดขึ้น เพราะเมื่อใดก็ตามที่เราเป็นคนมีหนี้แล้ว การที่จะบอกว่า "ไม่มี ไม่หนี แต่ไม่จ่าย" ไม่ใช่ทางออกของปัญหานี้อย่างแน่นอนค่ะ แต่การจะตัดสินใจเป็นหนี้ครั้งใดก็ควรคิดให้ดีว่า "การก่อหนี้" ครั้งนี้ เกิดเพราะมีความจำเป็น และจะมีประโยชน์ต่อเราจริงๆ นะคะ

แท็กที่เกี่ยวข้อง