ช่วงต้นปีถือเป็นเทศกาล "ยื่นภาษี" สำหรับบุคคลธรรมดาผู้มีเงินได้ ซึ่งปกติถ้าเป็นพนักงานเงินเดือน บริษัทจะหัก "ภาษีเงินได้หัก ณ ที่จ่าย" จากเงินเดือนของเราไปทุกเดือนอยู่แล้ว โดย

- ถ้ายอดเงินที่หักไปเพียงพอกับภาษีที่เราจะต้องจ่ายประจำปีแล้วเราก็ไม่จำเป็นต้องจ่ายเพิ่ม

- ถ้าหักไปมากกว่าภาษีประจำปีที่เราต้องจ่ายจริงเราก็จะได้รับเงินคืนภาษี

- แต่สำหรับกรณีที่ยอดเงินที่หักไปไม่เพียงพอกับยอดภาษีประจำปีที่เราต้องจ่าย เราก็จำเป็นต้องชำระภาษีเพิ่ม

วันนี้...เราจะพามาไขปัญหาข้องใจสำหรับคนที่ต้องเสียภาษีเพิ่มว่า หากเราจำเป็นต้อง "ชำระภาษีเพิ่ม" เราจะสามารถชำระผ่านช่องทางไหนได้บ้าง และจะขอผ่อนชำระได้หรือไม่ รวมถึงหากเราไม่ชำระภาษีตามกำหนด หรือชำระไม่ถูกต้องเราจะต้องมีความรับผิดอย่างไรบ้าง ไปดูพร้อมๆ กันเลยค่ะ

ใครบ้างที่ต้องเสียภาษีเงินได้บุคคลธรรมดา

ก่อนอื่นเรามาดูกันก่อนค่ะว่าใครบ้างที่ต้องเสียภาษีเงินได้บุคคลธรรมดา…สำหรับผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา คือ ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีที่ผ่านมาโดยมีสถานะ อย่างใดอย่างหนึ่ง ดังนี้

- บุคคลธรรมดา

- ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

- ผู้ถึงแก่ความตายระหว่างปีภาษี

- กองมรดกที่ยังไม่ได้แบ่ง

- วิสาหกิจชุมชน ตามกฎหมายว่าด้วยการส่งเสริมวิสาหกิจชุมชน เฉพาะที่เป็นห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล

ซึ่งผู้ที่มีเงินได้เกิดขึ้นระหว่างปีภาษีจะมีหน้าที่ต้องยื่นแบบฯ ก็ต่อเมื่อมีเงินได้ถึงเกณฑ์ขั้นต่ำตามที่กฎหมายกำหนด ไม่ว่าเมื่อคำนวณภาษีแล้วจะมีภาษีต้องชำระเพิ่มเติมหรือไม่ก็ตาม ดังนี้

เกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี

- บุคคลธรรมดา และผู้ถึงแก่ความตาย มีเงินได้พึงประเมิน ดังนี้

ประเภทเงินได้ โสด สมรส เงินเดือนเพียงอย่างเดียว 120,000 220,000 เงินได้ประเภทอื่น 60,000 120,000 - ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล หรือคณะบุคคลที่ไม่ใช่นิติบุคคล มีเงินได้พึงประเมินเกิน 60,000 บาท

- กองมรดกที่ยังไม่ได้แบ่ง มีเงินได้พึงประเมินเกิน 60,000 บาท

โดยการยื่นแบบเสียภาษี ปัจจุบันสามารถยื่นแบบ และชำระภาษีออนไลน์ได้ง่ายๆ ผ่านระบบอีไฟล์ลิ่ง ดูรายละเอียดเพิ่มเติมได้ที่บทความ "จ่ายภาษีผ่านบัตรเครดิต พร้อมขั้นตอนการยื่นแบบฯ ออนไลน์ ง่ายกว่าที่คิด"

ช่องทาง และรูปแบบการชำระภาษี

สำหรับช่องทางการชำระภาษี ปัจจุบันมีความสะดวกมากขึ้น โดยสามารถชำระผ่านระบบออนไลน์ของกรมสรรพากร, เคาน์เตอร์ธนาคาร, ตู้ ATM, 7-Eleven, Internet Banking หรือสรรพากรท้องที่ เป็นต้น ซึ่งจะแยกเป็นการชำระภาษีใน 2 รูปแบบ ดังนี้

1. รูปแบบการชำระภาษีแบบเชื่อมต่อไปยังระบบชำระเงินของธนาคารโดยตรง

โดยข้อมูลรายละเอียดเกี่ยวกับการชำระภาษีจะถูกส่งจากกรมสรรพากรไปยังธนาคารโดยตรง เมื่อผู้เสียภาษียืนยันการทำรายการของระบบชำระเงินของธนาคารแล้ว ธนาคารจะแจ้งผลการทำรายการ เช่น ผลการโอนเงิน การยกเลิกการทำรายการ เป็นต้น ส่งให้กรมสรรพากรแบบทันทีทันใด (Real Time) คือ การชำระภาษีผ่าน E-Payment, Internet Credit Card, ATM Internet

2. รูปแบบการชำระด้วยชุดชำระเงิน (Pay in Slip) หรือด้วย QR Code & Barcode

เมื่อผู้เสียภาษีทำการยื่นแบบฯ และทำการปริ๊นเอกสาร Pay in Slip ออกมา สามารถชำระผ่านช่องทางต่างๆ ได้ ดังนี้ ATM, Internet Banking, Tele Banking, Phone Banking, Mobile banking, Tax Smart Card หรือ Counter (ธนาคารที่เข้าร่วมโครงการยื่นแบบ*, ไปรษณีย์, 7-Eleven, Tesco Lotus, TrueMoney, Big C)

ในการชำระภาษี เราสามารถเลือกรูปแบบการชำระ เพื่อไปชำระภาษีตามช่องทางที่เราสะดวก และเราสามารถเก็บเอกสารการชำระเงินไว้เป็นหลักฐานในการชำระภาษีเพิ่มเติมได้เลย เว้นแต่หากเราต้องการชำระภาษีด้วย "เช็ค" เราต้องไปชำระ ณ ธนาคาร/สาขา ผู้ออกเช็คเท่านั้นค่ะ

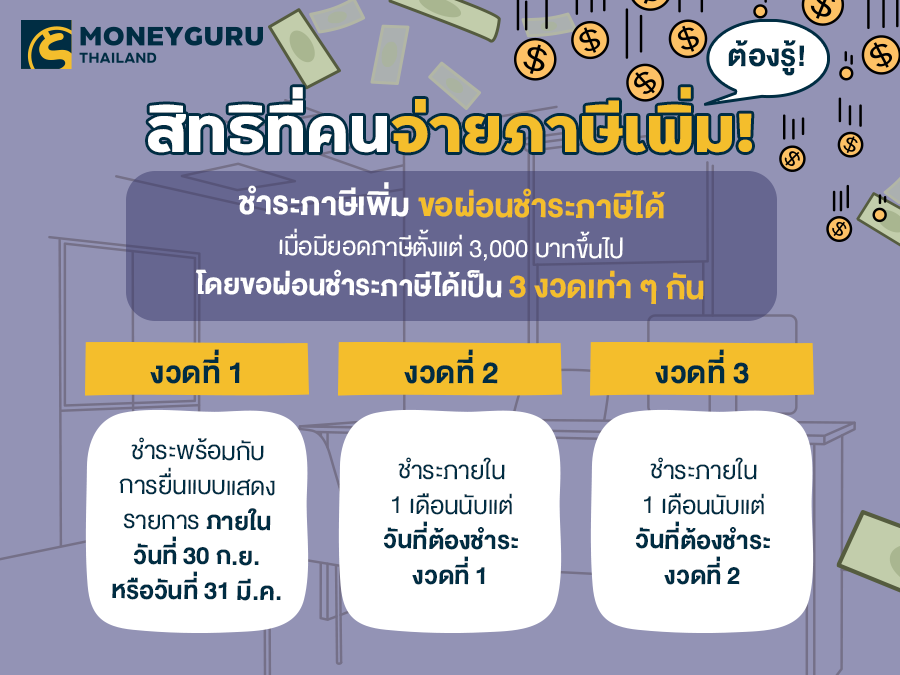

"ชำระภาษีเพิ่ม" สามารถขอผ่อนชำระได้หรือไม่?

ในกรณีที่มีภาษีที่ต้องชำระเพิ่มต้องมีจำนวนตั้งแต่ 3,000 บาทขึ้นไป ทั้งภาษีครึ่งปี และภาษีสิ้นปี โดยผู้เสียภาษีมีสิทธิขอผ่อนชำระภาษีได้เป็น 3 งวดเท่า ๆ กัน โดยไม่ต้องเสียเงินเพิ่มใดๆ

สำหรับกรณีการยื่นแบบชำระภาษีแบบกระดาษ ผู้เสียภาษีอาจติดต่อขอผ่อนชำระได้ที่ สำนักงานสรรพากรพื้นที่สาขาโดยใช้แบบ บ.ช. 35 (ดูรายละเอียดแบบฟอร์ม บ.ช. 35 ที่นี่) จำนวน 1 ชุด 3 แผ่น ข้อความเหมือนกัน ดังนี้

งวดที่ 1 ชำระพร้อมกับการยื่นแบบแสดงรายการภายในวันที่ 30 กันยายน หรือวันที่ 31 มีนาคม

งวดที่ 2 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 1

งวดที่ 3 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 2

สำหรับการยื่นแบบชำระภาษีออนไลน์ (ในปีภาษี 2564 กรมสรรพากรมีการขยายระยะเวลายื่นภาษีออกไปจนถึงวันที่ 8 เมษายน 2565) และในการขอผ่อนชำระภาษีก็สามารถทำรายการผ่านระบบบนเว็บไซต์ของกรมสรรพากรได้เลยค่ะ ซึ่งยอดเงินภาษีที่จะสามารถทำการผ่อนชำระได้ คือต้องมียอดภาษีที่ต้องจ่ายตั้งแต่ 3,000 บาท โดยระหว่างการทำรายการยื่นแบบภาษี จะมีข้อความอัติโนมัติสอบถามว่า "ประสงค์จะผ่อนชำระภาษีหรือไม่?" หากต้องการผ่อนชำระก็เลือก "ประสงค์ผ่อนชำระภาษี" ได้เลย โดยกำหนดเวลาในการชำระจะเป็นดังนี้

งวดที่ 1 ชำระพร้อมกับการยื่นแบบแสดงรายการภายในวันสุดท้ายที่กำหนดให้ยื่นแบบภาษีออนไลน์ (สำหรับปีภาษี 2564 ยื่นออนไลน์ภายในวันที่ 8 เมษายน 2565)

งวดที่ 2 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 1

งวดที่ 3 ชำระภายใน 1 เดือนนับแต่วันที่ต้องชำระงวดที่ 2

*ถ้าภาษีงวดใดงวดหนึ่งมิได้ชำระภายในกำหนดเวลาดังกล่าว ผู้เสียภาษีหมดสิทธิที่จะชำระภาษีเป็น รายงวด และต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีงวดที่เหลือ

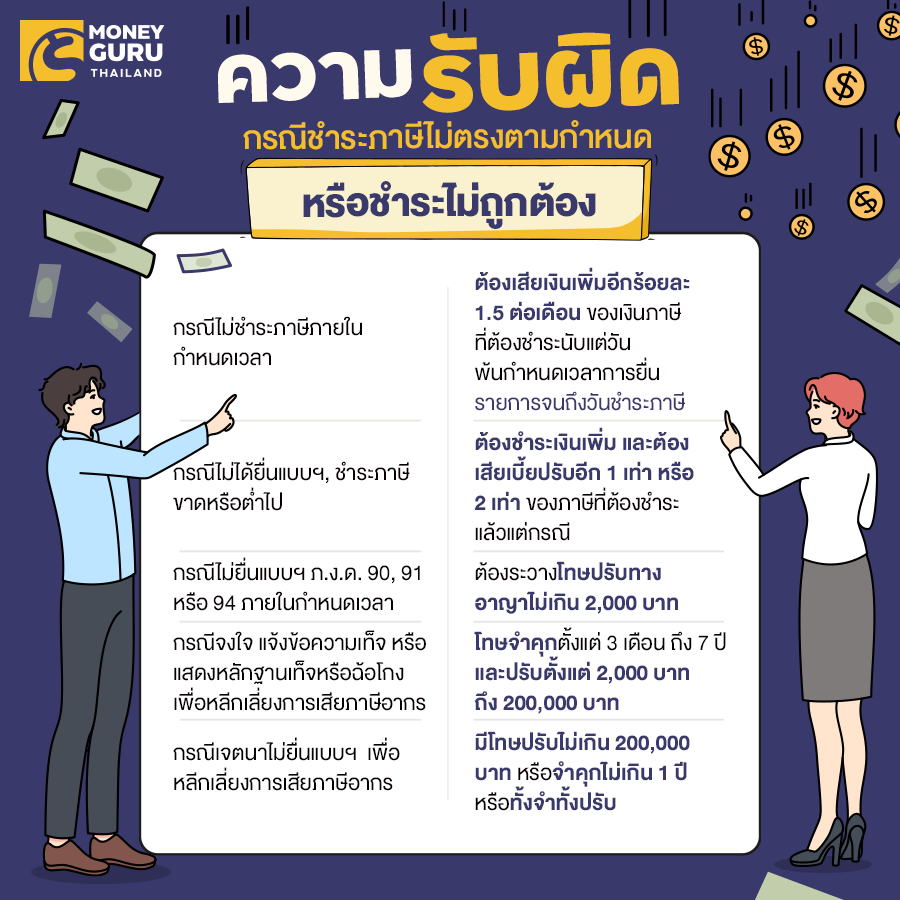

ถ้าไม่ชำระในกำหนดเวลาหรือชำระไม่ถูกต้องจะมีความรับผิดอย่างไรบ้าง?

สำหรับคนที่ไม่ชำระภาษีภายในกำหนดระยะเวลา หรือชำระไม่ถูกต้อง จะมีในส่วนของเบี้ยปรับ และเงินเพิ่ม ซึ่งถือเป็นบทลงโทษเกี่ยวกับภาษีอากรอย่างหนึ่ง และอาจมีโทษทางอาญาด้วย แล้วแต่ความผิดว่าเป็นเรื่องร้ายแรงขั้นไหน โดยหากบุคคลใดยื่นแบบฯ ภายในกำหนดแต่ชำระภาษีไม่ครบถ้วน หรือยื่นแบบฯ ล่าช้า ละเลย หรือหลีกเลี่ยงการยื่นแบบฯ จะต้องเสียเงินเพิ่มและเบี้ยปรับตามกฎหมายกำหนด และหากฝ่าฝืนไม่ยอมชำระ ก็ต้องรับโทษทางอาญาด้วย ซึ่งมีบทลงโทษ ดังนี้

- กรณีไม่ชำระภาษีภายในกำหนดเวลา จะต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือน (เศษของเดือนให้นับเป็น 1 เดือน) ของเงินภาษีที่ต้องชำระนับแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี

- กรณีเจ้าพนักงานตรวจสอบออกหมายเรียก และปรากฏว่ามิได้ยื่นแบบแสดงรายการไว้หรือยื่นแบบแสดงรายการไว้แต่ชำระภาษีขาดหรือต่ำไป นอกจากจะต้องรับผิดชำระเงินเพิ่มแล้ว ยังจะต้องรับผิดเสียเบี้ยปรับอีก 1 เท่าหรือ 2 เท่าของภาษีที่ต้องชำระแล้วแต่กรณี เงินเบี้ยปรับดังกล่าวอาจลดหรืองดได้ตามระเบียบที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี

- กรณีไม่ยื่นแบบแสดงรายการ ภ.ง.ด.90, 91 หรือ 94 ภายในกำหนดเวลา ต้องระวางโทษปรับทางอาญาไม่เกิน 2,000 บาท

- กรณีจงใจ แจ้งข้อความเท็จ หรือแสดงหลักฐานเท็จหรือฉ้อโกง เพื่อหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีอากร มีโทษจำคุกตั้งแต่ 3 เดือนถึง 7 ปี และปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท

- กรณีเจตนาละเลยไม่ยื่นแบบแสดงรายการเพื่อหลีกเลี่ยงการเสียภาษีอากร มีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 1 ปี หรือทั้งจำทั้งปรับ

สำหรับระยะเวลาในการยื่นภาษีเงินได้บุคคลธรรมดาประจำปี 2564 สามารถยื่นแบบฯ ออนไลน์ได้ตั้งแต่วันนี้ – 8 เมษายน 2565 หรือหากใครต้องเสียภาษีเพิ่มเยอะๆ สามารถผ่อนชำระภาษีได้ตามรายละเอียดข้างต้นนะคะ

ขอบคุณข้อมูลจาก กรมสรรพากร

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่