เลือกซื้อ LTF หรือ RMF ตัวไหนดีก่อนสิ้นปี 2013?

ใกล้สิ้นปีเข้ามาทุกที คำถามสำหรับมนุษย์เงินเดือนซึ่งเสียภาษีและสนใจในการซื้อกองทุนที่ถามกันบ่อยสุดคือ "จะซื้อ LTF หรือ RMF ตัวไหนดี?" วันนี้ Checkraka.com ได้รวบรวมข้อมูลเบื้องต้นที่น่าสนใจมาฝาก และเป็นประโยชน์เพื่อช่วยตอบคำถามยอดฮิตนี้ได้

การเลือกซื้อกองทุน

หลายๆ คนที่เก่งด้านการเงิน หรือการลงทุน บางทีก็ตัดสินใจซื้อ LTF หรือ RMF โดยใช้การพินิจพิเคราะห์ และดุลยพินิจของตัวเอง ซึ่งการจะวิเคราะห์ออกมาได้ บางคนก็ใช้วิธีเข้าไป Search หาข้อมูลกองทุนจากเว็บไซต์ของบริษัทจัดการ หรืออ่านหนังสือชี้ชวนเอง โดยคำนึงถึงปัจจัยหลักๆ อย่างเช่น ตัวเลขผลการดำเนินงานย้อนหลัง ดู Port หุ้นที่กองทุนเข้าไปถือ นโยบายการลงทุน ระดับความเสี่ยง ค่าธรรมเนียมที่เกี่ยวข้อง ประวัติของ Fund Manager แล้วก็ตัดสินใจเลือกซื้อกองทุนเองเลย แต่บางคนก็ไม่สนใจเรื่องพวกนี้ เอาสะดวกอย่างเดียวเพราะถือว่าซื้อเพื่อประโยชน์ทางภาษีก็พอใจแล้ว บางคนก็สนใจอยากได้กองทุนดีๆ แต่ก็อยากได้ตัวช่วยแนะนำว่าตัวไหนดี เช่น ง่ายๆ เลยก็ซื้อตามเพื่อน หรือปัจจุบันก็มีเว็บไซต์ที่จัดลำดับกองทุนที่ซื้อขายกันอยู่ในเมืองไทยอยู่หลายเว็บที่พอจะช่วยให้ข้อมูลเบื้องต้นพวกนี้ได้ เช่น www.morningstarthailand.com, www.siamchart.com, www.wealthmagik.com เป็นต้น ซึ่งวันนี้ เราจะมาดูตัวอย่างการจัดลำดับของ Morningstar Thailand กันครับ

ตัวอย่าง 10 ลำดับกองทุน LTF และ RMF (ของ Morningstar Thailand ณ วันที่ 9 ธันวาคม 2556)

โดยปกติ ในการเลือกซื้อกองทุน แต่ละคนก็มีปัจจัยหรือตัวแปรที่เอามาคิดแตกต่างหลากหลายกัน บางคนดูผลตอบแทนย้อนหลังอย่างเดียว บางคนดูราคา NAV อย่างเดียว บางคนกลัวเสี่ยง (Risk Averse) ก็สนใจระดับความเสี่ยงอย่างเดียว บางคนก็สนใจความผันผวนของ NAV เทียบกับดัชนี SET Index เป็นต้น ซึ่งดังนั้น ในการเปรียบเทียบ หรือจัดลำดับกองทุนเราจึงต้องใช้เกณฑ์เดียวกันมาเปรียบเทียบกองทุนกัน และเปรียบเทียบกองทุนประเภทเดียวกัน (Category) ไม่ข้ามประเภท ทั้งนี้ เพื่อเทียบแอปเปิ้ลกับแอปเปิ้ล ไม่ใช่แอปเปิ้ลกับส้ม และในระหว่างแอปเปิ้ลด้วยกันเอง ก็ต้องลงลึกไปถึงว่าเป็นการเปรียบเทียบระหว่างแอปเปิ้ลที่อยู่ภายในสภาพแวดล้อมเดียวกัน หรือระยะเวลาใกล้เคียงกันด้วย (เช่น จะเอากองทุนประเภทเดียวกัน แต่ตัวหนึ่งผ่านช่วงเวลาหุ้น Crisis ขึ้นๆ ลงๆ มาตลอดในขณะที่อีกตัวผ่านช่วงเวลาหุ้นขาขึ้นอย่างเดียว หรือระยะเวลาที่เริ่มจัดตั้งกองทุนแต่ละตัวห่างกันหลายปี มาเทียบกันตรงๆ ทื่อๆ ก็อาจไม่ได้ผลที่ถูกต้องนัก)

ดังนั้น การเปรียบเทียบหรือจัดลำดับกองทุนจึงไม่ใช่เรื่องง่าย และขึ้นอยู่กับความต้องการของคนซื้อด้วยว่าต้องการกองทุนแบบไหน เพื่อความสะดวก เราได้ลองนำตัวอย่างการจัดลำดับของ Morningstar Thailand สำหรับกองทุนประเภท LTF หรือ RMF (ที่ก่อตั้งมาเกิน 36 เดือน (ตามเกณฑ์ของ Morningstar Thailand และมูลค่า NAV นับจนถึงวันที่ 9 ธันวาคม 2556)) มาให้พวกเราดูเป็นข้อมูลเบื้องต้นเพื่อประกอบการตัดสินใจโดยขอใช้เกณฑ์ผลตอบแทนย้อนหลัง 3 ปีเป็นเกณฑ์สำคัญในการจัดลำดับดังนี้ครับ

LTF (Long Term Equity Fund) กองทุนรวมหุ้นระยะยาว

สำหรับ LTF บ้านเรานั้น แทบจะทั้งหมดจะเป็นการเข้าลงทุนในหุ้นสามัญในตลาดหลักทรัพย์แห่งประเทศไทยเป็นหลัก แต่จะมีบางกองทุนที่มีชื่อตามด้วยเลขเช่น 70/30 หรือ 75/25 ซึ่งกองทุนพวกนี้ก็จะเน้นลงทุนในหุ้นสามัญเหมือนกัน แต่จะจำกัดสัดส่วน เช่น ถ้าเป็น 70/30 ก็จะลงหุ้นสามัญ 70% ส่วนอีก 30% อาจเป็นตราสารหนี้ หรือเงินฝากธนาคารเป็นต้น ทั้งนี้เพื่อเป็นการกระจายความเสี่ยงที่อาจเกิดขึ้นในตลาดทุน ในที่นี้จะขอยกตัวอย่างให้ดูสัก 2 แบบคือแบบมีนโยบายจ่ายเงินปันผล กับแบบไม่จ่ายเงินปันผล

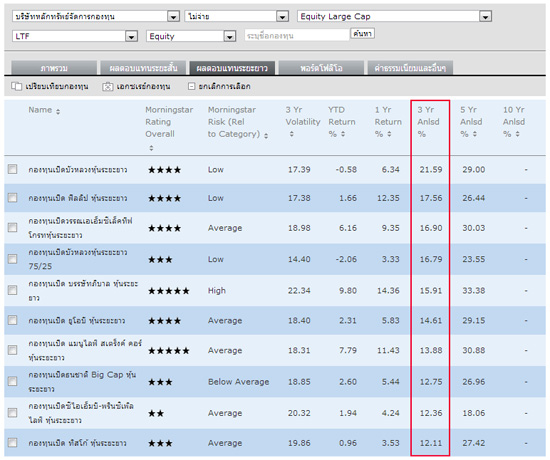

LTF แบบเน้นลงทุนในหุ้นสามัญ SET (Equity Large Cap) และไม่มีนโยบายจ่ายปันผล

LTF แบบเน้นลงทุนในหุ้นสามัญ SET (Equity Large Cap) และมีนโยบายจ่ายปันผล

.jpg)

RMF (Retirement Mutual Fund) กองทุนรวมเพื่อการเลี้ยงชีพ

สำหรับ RMF บ้านเรานั้น มีความหลากหลายมากเพื่อรองรับความเสี่ยงตั้งแต่ระดับต่ำถึงสูงตามอายุของผู้ลงทุน โดยมีทั้งแบบเน้นหุ้นสามัญ (เหมือน LTF ข้างบน) แบบเน้นตราสารหนี้ (Fixed Income Fund) แบบผสมทั้งหุ้นและตราสารหนี้ (Balance Fund) หรือแบบเน้นตราสารการเงินระยะเวลาไม่เกิน 90 วัน (Money Market Fund) ในที่นี้จะขอยกตัวอย่างให้ดูสัก 3 แบบดังนี้

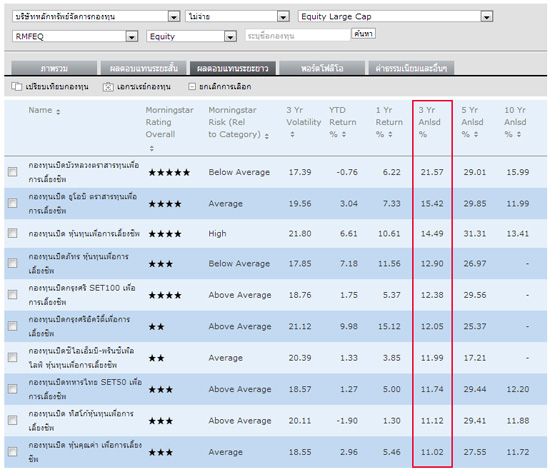

RMF แบบเน้นลงทุนในหุ้นสามัญ SET (Equity Large Cap) และไม่มีนโยบายจ่ายปันผล

RMF แบบเน้นลงทุนในตราสารหนี้ (Mid/Long Term Fixed Income) และไม่มีนโยบายจ่ายเงินปันผล

.jpg)

RMF แบบผสมทั้งหุ้นสามัญและตราสารหนี้ (Balanced Fund) และไม่มีนโยบายจ่ายเงินปันผล

.jpg)

ทีมงาน CheckRaka หวังว่าตารางจัดลำดับข้างต้นจะเป็นประโยชน์ไม่มากก็น้อยในการประกอบการตัดสินใจซื้อนะครับ แต่มี 2 เรื่องที่อยากเน้น ประเด็นแรกคือ "ผลการดำเนินงานในอดีตของกองทุนมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต" อันแรกนี่เข้าใจง่ายชัดเจนครับ และประเด็นที่สองคือ ในชีวิตจริงคนที่ไม่ชอบความเสี่ยง (Risk Averse) ไม่ควรจะเลือกซื้อจากผลตอบแทนย้อนหลังอย่างเดียว เพราะกองทุนมีปัจจัยมากมายอย่างที่บอกมาตอนต้น เช่น ในกรณีของ Morningstar Rating ข้างบน การได้ผลตอบแทนดีไม่ได้หมายความว่าจะได้ดาวเยอะๆ เพราะการได้ดาวเยอะๆ จะมีปัจจัยอื่นๆ เข้ามาเกี่ยวข้องด้วย (ดูรายละเอียดเพิ่มเติมที่นี่) และควรดูประเด็นอื่นๆ ประกอบการตัดสินใจซื้อ LTF หรือ RMF ตามที่ K-Expert ได้ให้คำแนะนำดีๆ นี้ไว้ด้วย http://k-expert.askkbank.com/Article/Pages/A2_098.aspx

ขอให้ทุกคนโชคดีกับการเลือกลงทุนสิ้นปี 56 นี้นะครับ

แท็กที่เกี่ยวข้อง

เขียนโดย

เช็คราคา.คอม

Money Guru

พูดคุยกับกูรูได้ที่